摘要:

一、责任会计制度与财务会计制度的区别和联系

财务会计制度是以党和国家的方针、政策为依据,按照会计反映和监督的内容及其担负的任务,由有关部门分别制订并颁发的。在执行过程中具有较强的约束力,不能随意改变帐户及有关业务内容,要求实行“统一”原则。能否准确执行会计制度,是考察财会基础工作的一项重要标准。责任会计制度则是在企业内部确定责任层次,对经济活动进行计划与控制的专门制度。它服务于企业内部经济责任制,是实行企业内部监督和内部管理的手段,具有较大灵活性,不要求“统一”,没有固定模式。很显然,责任会计是不同于财务会计的,它们之间存有差别。但它们也有联系,都是对企业内部的经济活动信息进行收集,加工和整理。我们应根据它们之间的联系,兼顾财务会计和责任会计制度,建立科学的核算办法。

二、责任中心的划分

责任中心是由一个主管人员或承包人负责,承担着规定的责任并具有相应权力的内部单位。责任中心可以是单位本身,也可以是单位内的某个部门,如科室、车间、班组甚至个人。责任中心的范围可大可小,可粗可细,具体根据可控责任及责任指标情况而定。就我国目前的企业组织情况来看,兼顾财务会计核算的要求,...

一、责任会计制度与财务会计制度的区别和联系

财务会计制度是以党和国家的方针、政策为依据,按照会计反映和监督的内容及其担负的任务,由有关部门分别制订并颁发的。在执行过程中具有较强的约束力,不能随意改变帐户及有关业务内容,要求实行“统一”原则。能否准确执行会计制度,是考察财会基础工作的一项重要标准。责任会计制度则是在企业内部确定责任层次,对经济活动进行计划与控制的专门制度。它服务于企业内部经济责任制,是实行企业内部监督和内部管理的手段,具有较大灵活性,不要求“统一”,没有固定模式。很显然,责任会计是不同于财务会计的,它们之间存有差别。但它们也有联系,都是对企业内部的经济活动信息进行收集,加工和整理。我们应根据它们之间的联系,兼顾财务会计和责任会计制度,建立科学的核算办法。

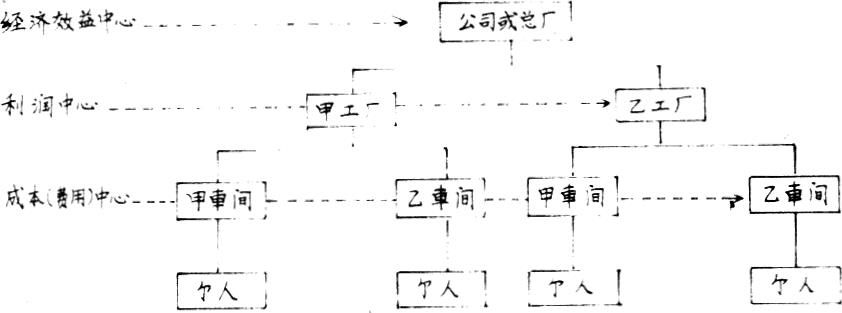

二、责任中心的划分

责任中心是由一个主管人员或承包人负责,承担着规定的责任并具有相应权力的内部单位。责任中心可以是单位本身,也可以是单位内的某个部门,如科室、车间、班组甚至个人。责任中心的范围可大可小,可粗可细,具体根据可控责任及责任指标情况而定。就我国目前的企业组织情况来看,兼顾财务会计核算的要求,我认为,按纵向组织结构划分责任中心是比较适合的。这既符合财务会计统一核算的需要,又能适应责任会计分散核算的要求。具体可划分为三大责任中心,即成本(费用)中心,利润中心,经济效益中心。责任中心与组织结构的关系如下图:成本(费用)中心,工业企业可按车间、班组、个人设立,商业企业可视具体情况按部门设立。利润中心,可按企业内部相对独立的经济单位,如内部单独核算盈亏的业务部门、分厂、分公司以及承包利润的产销部门或个人。商业部门负责产品购销的综合部门

也可作为利润中心,如商店(场)、柜组或个人。这样设置能够调动内部各有关单位或个人的积极性,提高经济效益。经济效益中心是既对成本利润负责,又对资金使用效果负责的责任中心,责任者一般是企业的经理(厂长)。总的来说,划分责任中心的原则是便于分解落实指标(任务),汇总资料,考核目标执行情况;适应财务会计核算的需要,使产品成本核算与责任成本核算有机统一。

三、责任指标的核定与考核

责任指标核定可根据各企业的具体情况,一般原则是:责任指标必须在责任人可控的范围内,价值指标与实物及技术指标相结合,指标要有先进合理性等。根据我国企业经济责任制实行情况来看,责任指标一般通过企业内部的经济承包合同形式确定下来,并附有相应的实施办法。具体来说,经济效益中心可用产值、利润、费用、资金周转率、资金利润率以及次品率等综合指标进行考核。利润中心,一般用利润、费用、利润率、单位成本等进行考核。成本(费用)中心,一般考核指标有可控成本(费用)总额,单位成本额、废品率、产值等。总之,责任指标的核定和考核应从实际出发,结合财务会计制度来进行,要便于汇总,分析差异,保证总任务的完成。

四、核算体制的改革

随着经济体制改革的进一步深入,责任会计在企业中不断应用,传统的核算体制已不适应需要,必须进行全面的改革,使责任者能及时了解责任指标的执行和完成情况,直接关心生产、经营。从我国目前企业组织结构来看,我认为会计核算体系,可按经济效益中心设总控核算机构,利润中心设置分支核算机构,成本(费用)中心的核算形式由规模大小而定。如中小型商业企业的采购部门,配备一名核算员即可;大中型生产企业的厂、车间、工段等,可设专门核算机构。

经济效益中心的核算机构,即财务科(部或处),除对全厂(公司)经济效益进行核算外,还要负责组织、供应资金以及对企业内部的其他核算机构及核算员进行管理,一般要配备行政负责人、主办会计、出纳等。利润中心的核算机构起码得配备会计、出纳二人。成本(费用)中心的核算人员配备,可根据情况而定。

五、帐户体系的改进

帐户体系改置的原则是:兼顾统一的财务会计核算和责任会计核算;方便监督、检查、考核;简化核算手续,提高工作效率。下面就三级中心的帐簿设置谈谈看法。经济效益中心,①设置资金户,包括资金来源户、资金供应户,具体核算企业的资金来源以及对各利润中心的资金供应,控制监督整个企业的资金使用;②设置损益户,除对本中心的管理费用进行核算外,还核算各利润中心的利润情况,汇总反映整个企业的经济成果;③设置财产物资户,对全企业的固定资产等进行反映、监督;④设置结算往来户,反映该中心与外部的业务往来情况。利润中心,除设置资金户(包括来源户和占用户)、往来结算户、产品物资户外,还要设置成本核算户,对该中心成本(费用)进行归集、核算。成本(费用)中心,可采用承包卡片或帐外登计来考核、检查成本(费用)指标的执行情况。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号