当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第05期 > 财务与会计1987年第05期文章 > 正文代扣代缴“两税一费”的一种简便计算方法

时间:2020-05-29 作者:曹宏伟

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

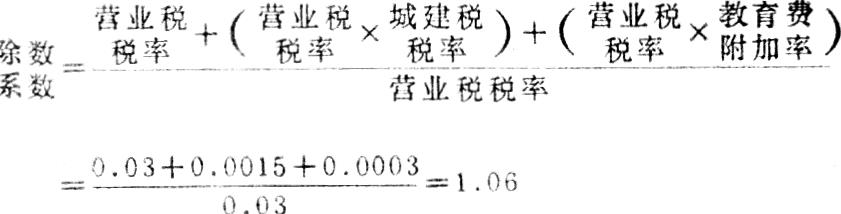

在开征教育费附加以后,不少地区都要求批发部门在代扣个体商业户营业税、城市维护建设税(以下简称城建税)的同时,代扣代缴教育费附加,这样就相应地增加了批发部门的代扣工作量。怎样才能既简化代扣代缴手续,而又使国家的税款及时入库,是个值得探讨的问题。下面介绍一种用综合率计算的方法。例如:按百元零售额代扣“两税一费”,营业税税率3%为3元,城建税税率是5%的,税款为0.15元,教育费附加为0.03元。合计3.18元。也就是说代扣“两税一费”的综合率为3.18%。如果城建税税率是7%的,则综合率为3.24%;城建税税率是1%的,则综合率为3.06%。批发部门只要用综合率去乘个体商业户进货的商品零售额就可以一次计算出应缴的“两税一费”总额。月末上缴税务部门时再用除数系数划分“两税一费”。划分的方法是:

一、城建税税率为7%的,除数系数为1.08。假设某批发企业一月份代扣代缴的零售环节营业税、城建税和教育费附加总额为9144.08元。则:

营业税税额=“两税一费”总额÷除数系数

=9144.08÷1.08=8466.74(元)

城建税=营业税税额×城建税税率

=8466.74×7%=592.67(元)

教育费附加=营业税税额×教育费附加率

=8466.74×1%=84....

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号