当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文试谈目标成本的确定

时间:2020-05-29 作者:谭旭波

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

目标成本,目前在我国成本理论界看法不一致,总起来说,大致有两种解释。一种是广义的解释,凡是事先提出的一定时期产品成本应该达到的水平和成本管理工作的奋斗目标就是目标成本。这种解释强调目标成本的“目标性和先进性”。另一种是狭义的解释,企业所生产的商品在市场可能接受的价格下销售,为保证合理的目标利润,所允许发生的成本的限额。这种解释强调目标成本的“效益性和控制性”。

笔者认为,以上两种解释各有其独到之处,但似乎只有将两者综合起来,方显得较为合理、完整。因为目标成本既要有“效益性和控制性”,也不能失去“目标性和先进性”。如果说前者是目标成本管理工作的目的与灵魂,后者就是其起码要求。两者不可偏废。

基于以上观点,笔者认为可以有以下几种方法确定目标成本:

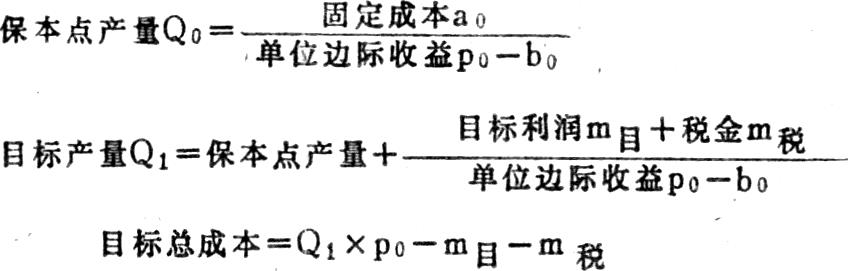

1.根据国家计划和市场调查、产量预测、利润预测等的情况,并考虑到具有一定竞争能力的最优价格水平,按照利润形成的公式确定保证目标利润的目标成本:

目标成本=销售收入-目标利润-税金

2.选择赶超先进的产品成本水平作为目标成本。如以国内外同类产品的先进成本水平或本企业历史先进成本水平作为目标成本(可以是最先进的,也可是平均先进的...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号