摘要:

产品销售利润的分析,是利润分析的主要内容。集体工业企业的产品销售利润,是在一个报告期内产品销售收入减去销售税金、销售工厂成本、销售费用、技术转让费、教育费附加和联社管理费等的余额。而产品销售收入的多少,则受产品销售数量和销售价格的影响。所以影响企业产品销售利润的因素有:产品销售数量、销售价格、销售税金、销售成本和产品销售结构。在上述五个因素中,产品销售价格变动和产品销售税金变动对产品销售利润的影响属于客观因素,而产品销售数量的多少,产品销售成本的高低和产品销售结构的变化,则是企业生产经营的直接结果,是评价企业利润指标完成好坏的主要依据。

产品销售利润完成情况的分析资料,一是集会工03表“产品销售利润明细表”中的实际销售收入(3栏)、销售税金(5栏)、销售成本(7栏+9栏)和实际销售利润(17栏);二是产品销售计划中的计划销售收入、销售税金、销售成本和销售利润。

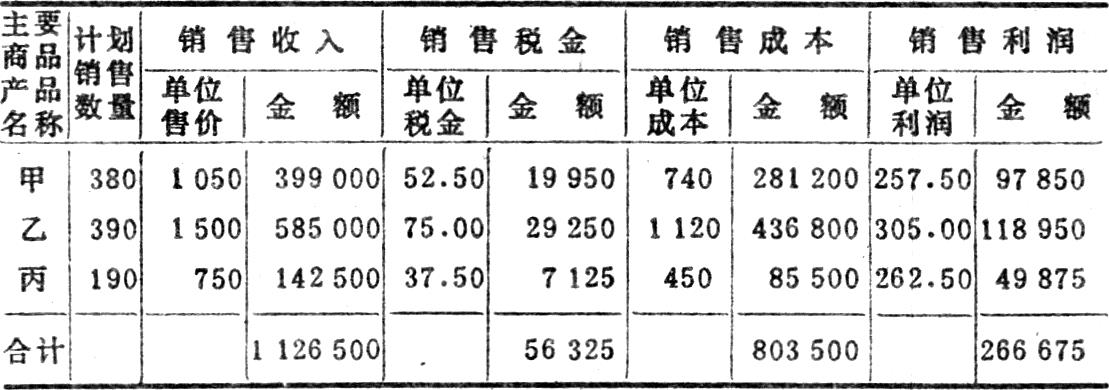

设某集体工业企业主要产品计划销售利润明细资料如表所示:

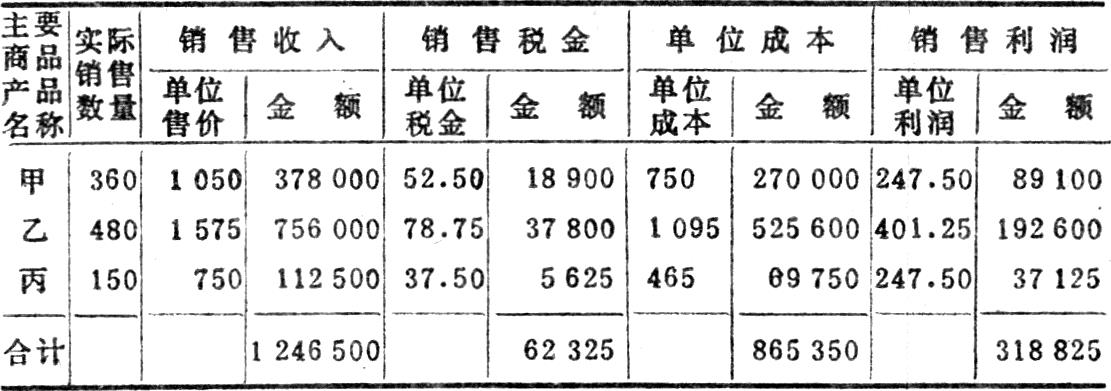

设某集体工业企业集会工03表所提供主要产品实际销售利润明细资...

产品销售利润的分析,是利润分析的主要内容。集体工业企业的产品销售利润,是在一个报告期内产品销售收入减去销售税金、销售工厂成本、销售费用、技术转让费、教育费附加和联社管理费等的余额。而产品销售收入的多少,则受产品销售数量和销售价格的影响。所以影响企业产品销售利润的因素有:产品销售数量、销售价格、销售税金、销售成本和产品销售结构。在上述五个因素中,产品销售价格变动和产品销售税金变动对产品销售利润的影响属于客观因素,而产品销售数量的多少,产品销售成本的高低和产品销售结构的变化,则是企业生产经营的直接结果,是评价企业利润指标完成好坏的主要依据。

产品销售利润完成情况的分析资料,一是集会工03表“产品销售利润明细表”中的实际销售收入(3栏)、销售税金(5栏)、销售成本(7栏+9栏)和实际销售利润(17栏);二是产品销售计划中的计划销售收入、销售税金、销售成本和销售利润。

设某集体工业企业主要产品计划销售利润明细资料如表所示:

设某集体工业企业集会工03表所提供主要产品实际销售利润明细资料如表所示:

从产品销售计划可知:该企业产品计划销售收入1126500元,计划销售利润为266675元,计划销售利润率23.67%;从集会工03表可知:产品实际销售收入1246500元,实际销售利润为318825元,实际销售利润率为25.58%。产品实际销售利润比计划销售利润增加52150元,超额完成了利润计划。产品销售利润增加了,每个因素各影响多少,必须按因素进行测定。

1.产品销售价格变动因素

产品销售价格变动要用实际销售量实际售价计算的销售收入与实际销售量计划售价计算的销售收入相比较,计算因销售价格变动而影响产品销售利润的数额。

实际销售量实际售价计算的销售收入1246500元,从集会工03表(第3栏)中可得。

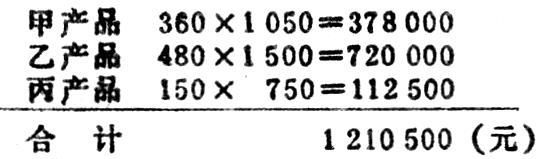

实际销售量计划售价计算的销售收入,必须重新计算:

因产品销售价格变动而增加销售利润:

1246500-1210500=36000(元)

在实际工作中,可以采取简便的方法计算价格变动所影响的产品销售利润数额。从上表的分析资料中可以看出,甲、丙两种产品的销售价格没变,只有乙产品的销售价格有所调整,所以,可以采用价格差额计算法,算出上述方法所分析的结果。

乙产品价格变动的差顿1575-1500=75(元)

乙产品价格变动影响利润480×75=36000(元)

2.产品销售税金变动因素

产品销售税金变动要用实际销售税金与实际销售量计划单位税金计算的销售税金比较,计算因销售税金变动影响产品销售利润的数额。

实际销售税金62325元从集会工03表(第5栏)可得。

实际销售量计划销售税金,必须重新计算:

因产品销售税金变动而减少销售利润:

60525-62325=-1800(元)

产品销售税金变动因素的测定,也可以采用简便方法。从上表的分析资料中可以看出,只有乙产品的单位税金实际比计划提高3.75元,乘以实际销售量480台,即可计算因税金变动所影响的销售利润为1800元。

3.产品销售数量变动因素

在分析产品销售价格变动因素时,按实际销售量计划售价计算的销售收入,前面已求得为1210500元,从产品销售计划中可以提供计划销售量、计划售价计算的销售收入为1126500元,两者的差额为产品销售数量变动而增减的销售收入。

因销售数量变动而增加销售收入:

1210500-1126500=84000(元)

已知计划销售利润率为23.67%

因产品销售数量变动而增加销售利润:

84000×23.67%=19883(元)

4.产品销售成本变动因素

实际销售成本与按实际销售量计划单位成本计算的销售成本之差,即为产品销售成本变动的差异。

实际销售成本从03表中可知为:865350元

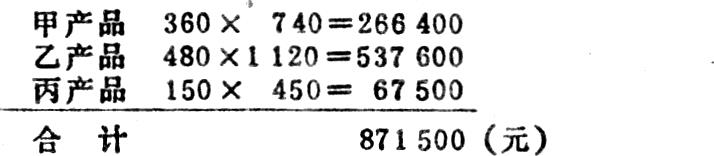

按实际销售数量和计划单位成本计算的计划销售成本为:

因产品销售成本变动而增加销售利润:

871500-865350=6150(元)

5.产品销售结构变动因素

因各种产品销售利润率高低不一,各种产品销售量的变化,会相应地影响销售利润的增减。已知因价格变动增加利润36000元,销售税金变动而减少利润1800元,销售数量变动增加销售利润19883元,产品销售成本变动而增加利润6150元,则产品销售结构变动影响销售利润为:

52150-36000-(-1800)-19883-6150=-8083(元)

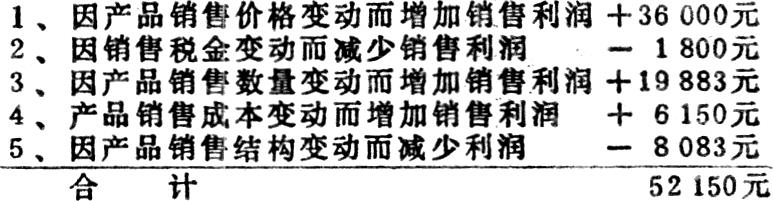

把以上各因素归纳起来,该企业实际产品销售利润比计划增加52150元,是下列因素变动的结果:

通过上述分析,可知该企业实际产品销售利润比计划增加的52150元中,属于客观因素的价格变动和销售税金变动,使产品销售利润增加34200元(36000-1800),属于主观因素的销售数量、销售成本和销售结构变动,使产品销售利润增加17950元(19883+6150-8083)。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第04期 > 财务与会计1987年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号