摘要:

最近几年,全国个体工商户发展很快,如何加强管理,建立必要的核算制度,以便依法征税,已成为当前一项迫切的任务。本文拟就个体工商户如何建帐及核算问题,谈一些看法。

个体工商户,一般说文化水平较低,这就要求在建帐核算时,既要满足加强统一管理的需要,又要做到简便易行。为此,必须注意解决以下几个问题:

一、制订会计法规提出统一要求

个体工商户是分散的,具体情况是有差别的,但是,对于建帐核算的基本原则要求应该是统一的。因此,应当在工商户税法及其他有关法规中作出明文规定,并由各省、市、区税务或工商管理部门制发工商户会计制度。为了便于执行,加强管理应明确以下几个问题:

(一)凡经工商行政管理部门批准开业的城乡个体工商户都是纳税义务人,凡资本在若干元(数额由县级以上税务机关规定)以上者,都应建帐,正确核算盈亏。

(二)建帐核算时,应当坚持复式记帐原则。工商户可以自己记帐,也可委托会计师事务所,代为记帐或把离退休会计人员组织起来成立社会会计服务公司,为个体工商户记帐。在制发建帐核算制度时,应当坚持“通俗易懂,简便易行”的原则。

(三)工商户帐目记录,原则上应以各项经济业务...

最近几年,全国个体工商户发展很快,如何加强管理,建立必要的核算制度,以便依法征税,已成为当前一项迫切的任务。本文拟就个体工商户如何建帐及核算问题,谈一些看法。

个体工商户,一般说文化水平较低,这就要求在建帐核算时,既要满足加强统一管理的需要,又要做到简便易行。为此,必须注意解决以下几个问题:

一、制订会计法规提出统一要求

个体工商户是分散的,具体情况是有差别的,但是,对于建帐核算的基本原则要求应该是统一的。因此,应当在工商户税法及其他有关法规中作出明文规定,并由各省、市、区税务或工商管理部门制发工商户会计制度。为了便于执行,加强管理应明确以下几个问题:

(一)凡经工商行政管理部门批准开业的城乡个体工商户都是纳税义务人,凡资本在若干元(数额由县级以上税务机关规定)以上者,都应建帐,正确核算盈亏。

(二)建帐核算时,应当坚持复式记帐原则。工商户可以自己记帐,也可委托会计师事务所,代为记帐或把离退休会计人员组织起来成立社会会计服务公司,为个体工商户记帐。在制发建帐核算制度时,应当坚持“通俗易懂,简便易行”的原则。

(三)工商户帐目记录,原则上应以各项经济业务的原始凭证为依据,无原始凭证者,应按税务机关规定,填制自制原始凭证并据以登记帐目。购销货额应以发票为依据,填写发票有困难者,可实行定额发票,其余零星销售业务可按实收金额进行登记。

(四)工商户建帐核算,只核算从事各项工商业务收支,不包括其家用支出。并应按月向税务机关报送财务情况报表,按年办理会计决算。除了按法规要求计算缴纳各种税金、股金、劳务分红及提留一部分作为发展业务、风险基金以外,其他可以自行支配。自行支配部分,不在核算范围之内。

另外,还应明确规定在缴纳所得税前列支的范围。按照规定,纳税人每一纳税年度的收入总额,减除成本、费用、工资、损失和国家允许在所得税前列支的产品税、增值税、营业税、资源税、城市维护建设税等税金为应纳税所得额。下列各项不得在缴纳所得税前列支:

(1)以前年度的亏损;(2)应在缴纳所得税后开支的各项费用以及赞助金、赔偿金、滞纳金、罚款等;(3)超过计税工资标准的工资和未经注册人员的工资;(4)购买国库券、债券等;(5)非法凭证支付的开支;(6)应在所得税后利润中分配的股息、股金分红和劳动分红等;(7)税务机关明文规定不得在成本费用及其它项目列支的费用。

二、根据工商户经营管理的需要和纳税的要求设置帐户

(一)资金来源及收入

1.本金及股金:核算本人自筹及吸收他人投资入股的资金;

2.公积金及公益金:核算按规定提存的公积金和公益金;

3.银行借款:核算工商户根据信贷制度向银行借入的款项;

4.应付及暂收款:核算在经营过程中发生的各种应付、暂收及预收款项;

5.折旧准备:核算按规定比率提取的设备折旧准备金;

6.营业收入:核算经营业务取得的各种收入;

7.营业外收入:核算营业收入以外的各项收入;

8.利润:核算经营盈亏。从各收入帐户转入数记入增加栏;各成本支出帐户转入数记入减少栏:余额表示利润或亏损。

(二)资金占用及支出

1.商品及材料:核算商品及材料收入、付出和结存的情况;

2.银行存款:核算工商户存入银行的款项及其增减变化情况;

3.现金:核算现金的收入、付出和结存情况;

4.设备及用品:核算为经营购建的各种设备、用品和用具;

5.应收及暂付款:核算在经营过程中发生的各种应收、暂付及预付款项;

6.营业成本:核算商品销售成本及各种经营费用;

7.税金:核算工商户根据税法规定,交纳的各种税金;

8.营业外支出:核算营业成本以外的各种非营业支出,如财产损失及罚款赔偿金等;

9.利润分配:核算年度终了后,按规定进行的利润分配,包括交纳所得税及税后留利的分配情况。

为了适应个体工商户的具体条件和业务特点,会计科目应当尽量少设。如固定资产数量多,价值大的也可单设“固定资产”帐户。

三、记帐方法及会计事项举例

下面以增减记帐法为例说明如下:

1.商业专业户李军向当地工商行政管理局申请开业并经批准,本金为2,500元,其中:经营设备及用品为700元,银行存款1,500元,手存现金300元,应作如下会计分录:

增:本金 2,500

增:银行存款 1.500

现金 300

设备及用品 700

2.以银行存款1,000元,购进商品一批,根据发票作如下会计分录:

增:商品及材料 1,000

减:银行存款 1,000

3.以现金购进小商品一批计100元,根据发票作如下会计分录:

增:商品及材料 100

减:现金 100

4.以现金10元,支付进货运杂费,根据报销凭证作如下会计分录:

增:营业成本 10

减:现金 10

5.销售商品计500元,当日送存银行,根据送款凭证或存折作如下会计分录:

增:营业收入 500

增:银行存款 500

6.支付包装及其他零星开支5元,并以现金支付,根据发票和报销凭证作如下分录:

增:营业成本 5

减:现金 5

7.销售商品计200元,全部收的现金,作如下会计分录:

增:营业收入 200

增:现金 200

8.月末盘点,商品库存共计600元,当月已销商品成本为500元,根据记帐凭证作如下会计分录:

增:营业成本 500

减:商品及材料 500

9.以现金支付工资50元,并计提折旧19元,作如下会计分录:

增:营业成本 69

减:现金 50

增:折旧准备 19

10.按税率3%,计算应交营业税21元,根据记帐凭证作如下会计分录:

增:税金 21

增:应付及暂收款 21

11.月终将营业收入700元,转入“利润”帐户,并作如下会计分录:

增:利润 700

减:营业收入 700

12.月终将当月营业成本和税金转入“利润”帐户,并作如下会计分录;

减:营业成本 584

减:税金 21

减:利润 605

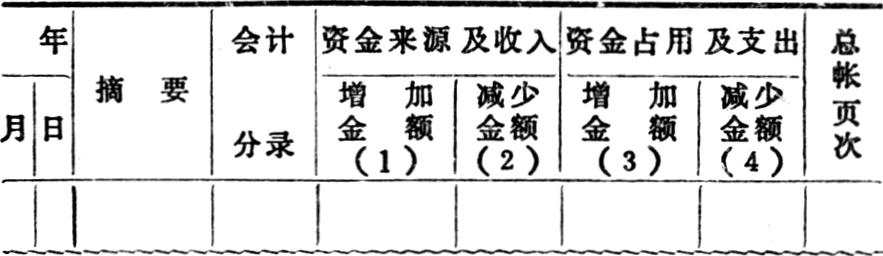

上述会计分录,可以采用下列日记帐的格式进行记录:

将帐页内余额加计,(1)与(2)栏的差额与(3)与(4)栏的差额相等,即表示正确无误。“合计”及“余额”可不事先计上。

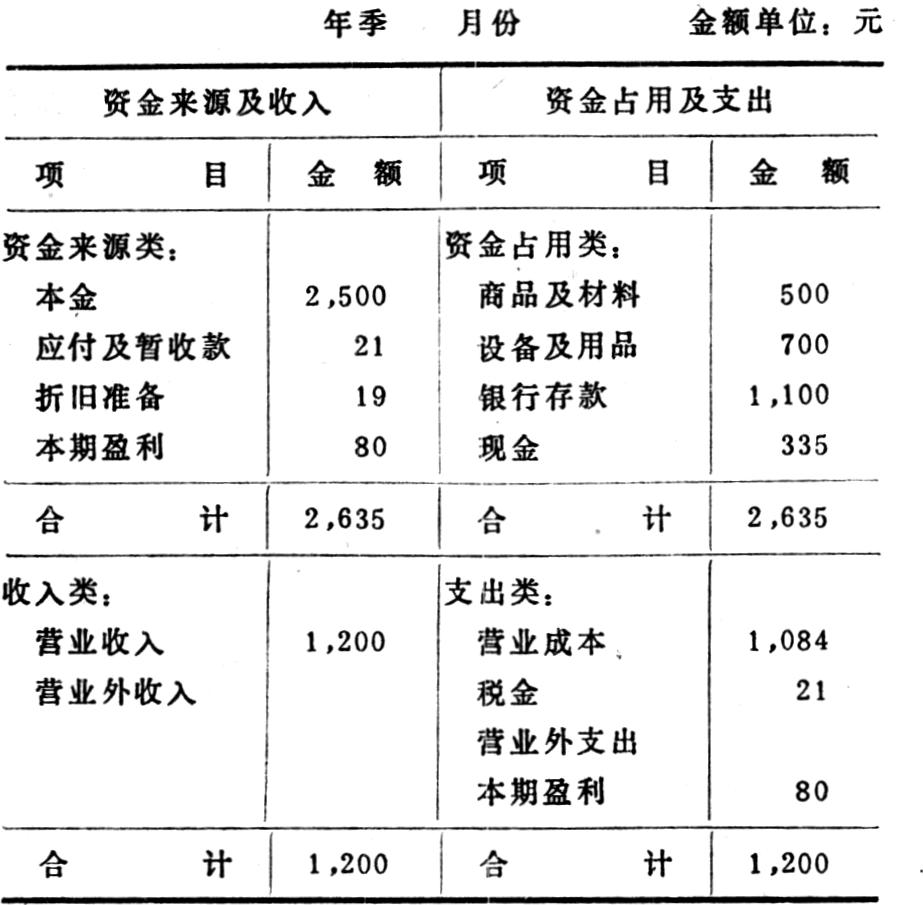

另外,工商户每月还应办理月结,并编制财务情况对照表,作为自己指导经营的依据,并报送税务机关作为计算纳税的依据。财务情况对照表的格式和内容如下:

总之.在建帐核算过程中,必须正视个体工商户从业人员文化水平低情况,坚持“通俗易懂,简便易行”的原则。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第01期 > 财务与会计1987年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1987年第01期 > 财务与会计1987年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号