摘要:

目前,我国企业正在发生着深刻的变化,由“生产型”向‘生产经营型’过渡。因此,经营决策已是非常重要的问题。要搞好经营决策,必须有评价经济方案的方法,而评价经济方案要经常用到风险价值。但对风险价值计算的基本原理,观点不统一,各持己见。现就这个问题,谈谈个人的看法。

搞投资办企业,往往需要经过一段较长的时间。由于经济情况千变万化,十分复杂,在短时间里,很难预料到未来的准确情况。经济活动的不确定性,我们把它叫做风险。而风险价值,就是投资者得到所冒风险的那一部分报酬。也有人把它叫做风险报酬、风险价格或风险率。

搞投资办企业必须占用资金,而资金是有时间价值的。时间价值是指资金随时间的延长而正比例地增加。由于它是不经过风险而得到的价值,所以人们又叫它无风险价值。如我国银行存款的利息率,就是时间价值或无风险价值。而投资办企业,是要冒风险的,因此企业应得到的投资回收率包括两个部分,一部分是无风险价值,另一部分是风险价值。而且投资者总是希望以冒较小的风险,得到尽量大的投资回收率,起码是所冒的风险和得来的回收率相当。这就要事先计算风险的大小。

对于风险的大小,人们常采用概率的方法来计算。...

目前,我国企业正在发生着深刻的变化,由“生产型”向‘生产经营型’过渡。因此,经营决策已是非常重要的问题。要搞好经营决策,必须有评价经济方案的方法,而评价经济方案要经常用到风险价值。但对风险价值计算的基本原理,观点不统一,各持己见。现就这个问题,谈谈个人的看法。

搞投资办企业,往往需要经过一段较长的时间。由于经济情况千变万化,十分复杂,在短时间里,很难预料到未来的准确情况。经济活动的不确定性,我们把它叫做风险。而风险价值,就是投资者得到所冒风险的那一部分报酬。也有人把它叫做风险报酬、风险价格或风险率。

搞投资办企业必须占用资金,而资金是有时间价值的。时间价值是指资金随时间的延长而正比例地增加。由于它是不经过风险而得到的价值,所以人们又叫它无风险价值。如我国银行存款的利息率,就是时间价值或无风险价值。而投资办企业,是要冒风险的,因此企业应得到的投资回收率包括两个部分,一部分是无风险价值,另一部分是风险价值。而且投资者总是希望以冒较小的风险,得到尽量大的投资回收率,起码是所冒的风险和得来的回收率相当。这就要事先计算风险的大小。

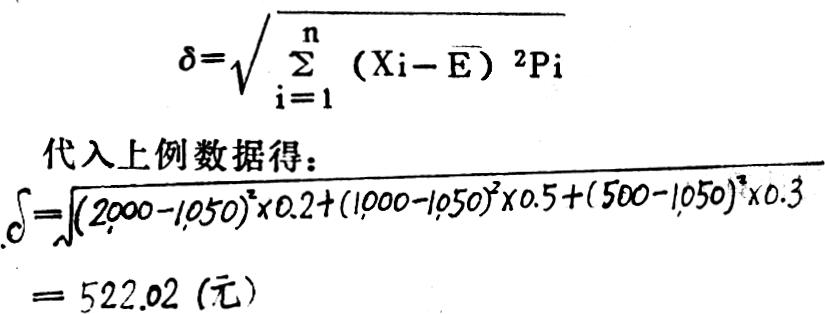

对于风险的大小,人们常采用概率的方法来计算。比如,某投资者投资10,000元于工业,根据市场预测,资料如下:可能出现的市场情况利润(随机变量Xi)概率(Pi)

繁荣 X1=2,000元 p1=0.2

一般 X2=1,000元 p2=0.5

较差 X3=500元 p3=0.3

用E表示利润期望值,则:

代入上例数据得:

E=2,000×0.2+1,000×0.5+500×0.3=1,050(元)

风险的大小可以用标准离差来反映。用δ代表标准离差,则得计算公式:

标准离差是绝对值,只限于对本方案比较,不便于不同方案比较,所以还要进一步求出一个相对值——标准离差率,计算公式为:

代入上例数据得:

标准离差率可以代表投资者所冒风险的大小,反映投资者所冒风险的程度。但它还不是回收率,必须进一步把它变成回收率才能比较。怎样使标准离差率变成回收率呢?这里有一点可以肯定,就是可以用投资者最起码的要求,即所冒的风险和所得来的回收率相当。就是说,冒的风险越大,得到的回收率也应该越大,亦即风险价值和标准离差率成正比例关系。但是标准离差率不能直接等于风险价值,还需要一个参数来帮助比较。用什么来帮助比较呢?目前有争论,众说纷纭。有的说可用一个经验数据来乘,这个说法太笼统,不具体;也有的说可用主观概率由零到一之间的数字来乘;还有的说可以用由零到无限大之间任意一个数来乘,等等。如果没有标准,可以任意确定一个数来乘的话,那么所测算的反映风险程度的标准离差再准确也没有意义,会被这个“任意”的乘数所左右,成为陪衬。我的意见应用无风险价值来乘。

我们知道,风险价值是对无风险价值而言的,没有无风险和无风险价值就没有风险和风险价值。而无风险价值是客观存在的。在我国,可以用银行存款的利息率来代表。这样,我们可以得出下列计算公式:

风险价值=无风险价值×标准离差率

但是,人们一般不直接用无风险价值来球风险价值,而是根据自己的主观意愿再确定一个风险价值系数来求风险价值。我认为这个主观意愿是允许有的,但决不是任意地主观确定,而是以无风险价值为基准来确定的。就是说,这个风险价值系数只能在无风险价值上下浮动。浮动幅度的大小,是主观意愿的范围,但总不会离开无风险价值太远。另外,风险价值系数尽管因人而异,可以围绕无风险价值上下浮动,但对于某一国家某一地区某一个投资者来说,应当是一个常数。要么定得偏高一些,要么定得偏低一些。比如我国的无风险价值如果是6%,有的投资者总愿意把风险价值系数定为7%或8%,也有的投资者总愿意把风险价值系数定为5%或4%等等。这样,上面的计算公式就可以用下面的计算公式来代替:

风险价值=风险价值系数×标准离差率

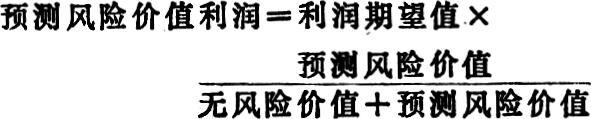

有了风险价值,又怎样来分析判断投资方案的优劣呢?前面我们讲过,投资者的愿望是冒的风险越小越好,得来的回收率越大越好。我们可以用预测风险价值和应得风险价值来分析判断投资方案的优劣。其计算公式是:

代入上例数据得:

假设无风险价值为6%,则得:

预测风险价值=10.5%-69%%=4.5%

应得风险价值,是根据投资者所冒风险大小而应该得到的风险价值,即这个风险价值的大小应该与所冒风险相当,成正比。其计算公式就是我们上面已经得出的公式,不过前面应加上“应得”二字,以区别“预测”二字。

应得风险价值=风险价值系数×标准离差率

假设投资者确定风险价值系数为8%,代入上例数据得:

应得风险价值=8%×49.7%=3.98%

我们将应得风险价值和预测风险价值比较,可以清楚地看到,应得风险价值3.98%,小于预测风险价值4.5%,说明该投资方案是冒的风险小(3.98%),而得到的风险回收率大(4.5%)。此方案符合投资原则,可取。反之,不可取。

为了完整地阐明风险价值原理,我们还可用绝对值计算出风险价值量。

1.按应得风险价值计算

代入上例数据得:

2.按预测风险价值计算

代入上例数据得:

或者:预测风险价值利润=原投资额×预测风险价值

代入上例数据得:

预测风险价值利润=10,000元×4.5%==450元

通过绝对值也可以看出,应得风险价值利润418.74元,小于预测风险价值利润450元,也说明该投资方案是冒的风险小,得到的回收率大,该方案可取。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第12期 > 财务与会计1986年第12期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第12期 > 财务与会计1986年第12期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号