当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第11期 > 财务与会计1986年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第11期 > 财务与会计1986年第11期文章 > 正文计提固定资产折旧为何不冲减固定资产原值

时间:2020-05-29 作者:魏振华

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

小王填写完本月“固定资产折旧计算表”,拿出记帐凭证,准备进行帐务处理。这时他想起了昨天小李问他计提折旧为何不冲减固定资产原值的问题,正好财务科张科长走了进来,小王便向张科长提出了这个问题。

张科长思索了一会儿,便说:

计提固定资产折旧不冲减原值,这样做有以下几个目的:一是为了保证固定资产帐面清晰,便于分析检查固定资产投资利用情况;二是按照现行会计制度规定,原值是计提固定资产折旧的依据之一;三是如果冲减原值,那么在月末编制的资金平衡表上就反映不出固定资产的原价和已提折旧的数额。听罢张科长的这番解释,小王还有点不太明白。张科长便说:“这样吧,你拿一张纸,我给你举个实例讲讲,你就好理解了。”

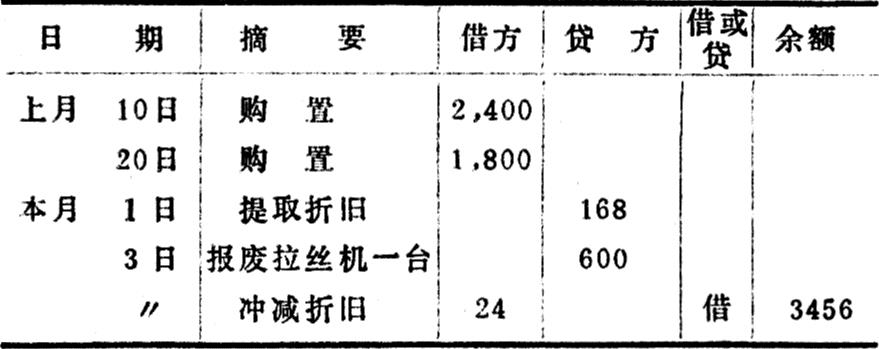

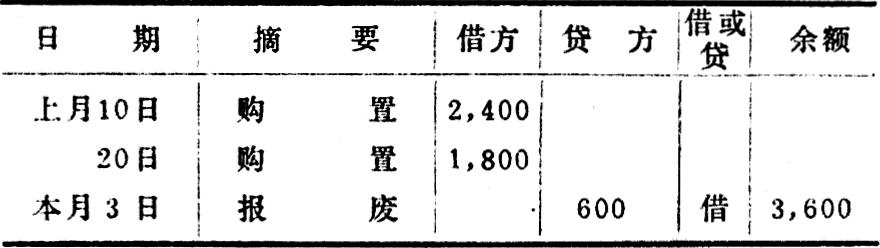

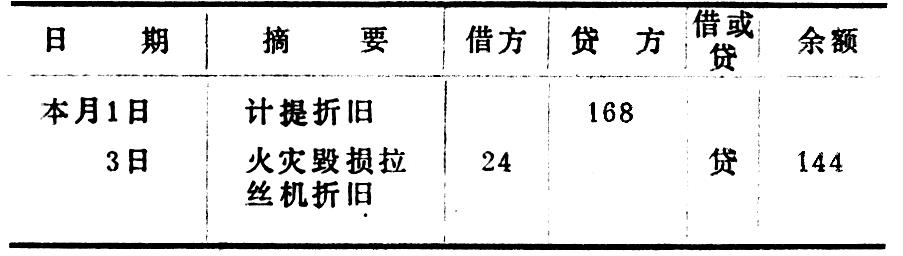

假如,我们厂上月10日用专用基金——更新改造基金购置两台对焊机,每台1,200元,共计2,400元。20日又用生产发展基金购买三台拉丝机,每台价值600元,共计1,800元。本月3日由于火灾烧毁一台拉丝机,经批准转销固定基金,假定分类折旧率为4%,按照以上几项经济业务做下面几个分录:

(1)借:专用基金——更新改造基金 2,400

贷:专项存款 2,400

借:固定基金——机器设备 2,400

贷:...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号