摘要:

长期以来,我国在分析和评价基本建设投资经济效果时,往往借助于投资回收期和投资效果系数等指标,不考虑或很少考虑时间因素。这种不含时间因素对投资效果影响的经济指标,是一种静态指标。这种指标,只对投资效果进行静态的计算和分析,基建周期的长短、投产的快慢、投资和收益在时间上的不同分布,对投资效果似乎毫无影响,因而不能真实地反映基建投资的总体效果。在经济体制改革和对外开放新的经济形势下,广开集资渠道,允许企业采用多种方式筹集社会资金,发展商品生产,企业需要作出正确的投资决策;在引进外资的谈判中,常常会遇到各种不同的计息和还款条件,选择最有利的引进项目。所有这类问题,不考虑时间因素,只借助静态指标,是难以作出正确抉择的。有鉴于此,必须建立投资效果的动态指标。

建立投资效果动态指标,应按总体效果最大的原则,克服静态指标的缺陷,充分考虑时间这个重要因素的影响,使之能够真实地反映基建投资的总体效果。

我们运用时间价值和现金流量方法,初步建立两个动态指标:现值净收益指标和现值收益率指标。

(一)现值净收益指标

项目投产前的投资(通常为现金流出量,记作负数),按利率或企业要求达到的资...

长期以来,我国在分析和评价基本建设投资经济效果时,往往借助于投资回收期和投资效果系数等指标,不考虑或很少考虑时间因素。这种不含时间因素对投资效果影响的经济指标,是一种静态指标。这种指标,只对投资效果进行静态的计算和分析,基建周期的长短、投产的快慢、投资和收益在时间上的不同分布,对投资效果似乎毫无影响,因而不能真实地反映基建投资的总体效果。在经济体制改革和对外开放新的经济形势下,广开集资渠道,允许企业采用多种方式筹集社会资金,发展商品生产,企业需要作出正确的投资决策;在引进外资的谈判中,常常会遇到各种不同的计息和还款条件,选择最有利的引进项目。所有这类问题,不考虑时间因素,只借助静态指标,是难以作出正确抉择的。有鉴于此,必须建立投资效果的动态指标。

建立投资效果动态指标,应按总体效果最大的原则,克服静态指标的缺陷,充分考虑时间这个重要因素的影响,使之能够真实地反映基建投资的总体效果。

我们运用时间价值和现金流量方法,初步建立两个动态指标:现值净收益指标和现值收益率指标。

(一)现值净收益指标

项目投产前的投资(通常为现金流出量,记作负数),按利率或企业要求达到的资金利润率,折算为开始投资时的价值,叫现值总投资;项目投入使用后的现金流量(通常为现金流入量),按相同的利率或资金利润率折算为开始投资时的现值,叫现值总收益。现值总收益与现值总投资之差,就是现值净收益,它是用现值来反映投资总体效果的绝对量指标。计算公式可以写成如下形式:

式中:m——项目建设期(年)

n—项目受益期(年)

Ct—项目建设期间现金流量

CK—项目受益期间现金流量

R—利率或资金利润率

某一投资项目或方案,其现值净收益的数值为正数时,投资效果优;为负数时投资效果差。两个投资项目或两个方案比较,其数值均为正数时,大者优;均为负数时,绝对值大者更差。

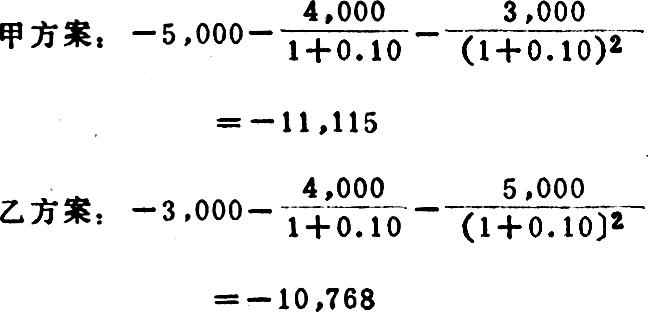

例1,设甲、乙两个方案,投资回收额相等,其它条件也相同,唯有投资额的时间分布不同,如下所示:

建设工期(年) 1 2 3 投资总额

甲方案 5,000 4,000 3,000 12,000

乙方案 3,000 4,000 5,000 12,000

若利率为10%,则两方案下的现值总投资计算如下:

显然,乙方案的现值总投资小于甲方案,在两方案现值总收益相等的条件下,乙方案的现值净收益大于甲方案,说明乙方案投资效果优于甲方案。

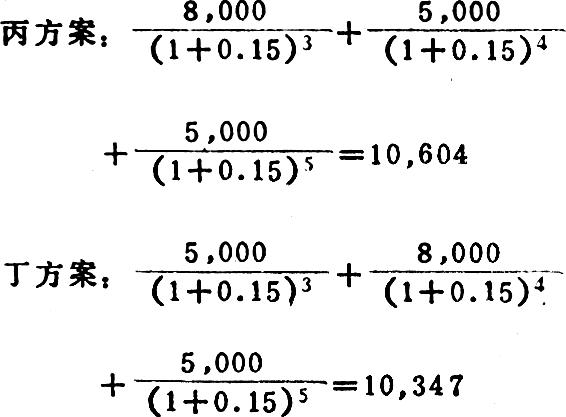

例2,设丙、丁两个方案,预计投资总额相同,均为12,000,投产后每年获取的利润如下:

年度 1 2 3 年平均利润额

丙方案 8,000 5,000 5,000 6,000

丁方案 5,000 8,000 5,000 6,000若丙、丁两方案下的建设工期均为二年,投资额经换算为现值总投资均为10,000;受益期均为三年,每年各自的利润收益经确定为现金流量后数额不变。现要求达到的资金利润率为15%,则两方案下的现值总收益分别为:

可见,二者相比,丙方案的现值总收益大于丁方案,在两方案现值总投资相等的条件下,丙方案的现值净收益大于丁方案,因此,丙方案优于丁方案。

经上二例可以看出,当两个投资项目或方案的现值总收益相等时,仅比较其现值总投资即可判定其优劣;同理,当现值总投资相同时,仅对比其现值总收益即可评价其好差。这是现值净收益指标的两种简便用法。

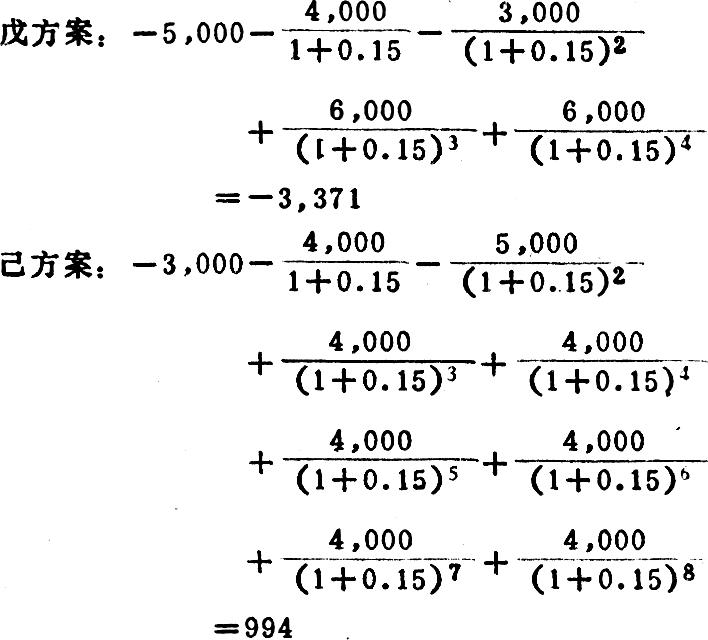

例3,戊、己两方案(m=2,n=6)每年的现金流量预计如下:

年 0 1 2 3 4

戊 5,000 4,000 3,000 6,000 6.000

己 3,000 4,000 5,000 4,000 4,000

年 5 6 7 8

戊 - - - -

己 4,000 4,000 4,000 4,000

若要求达到的资金利润率是15%,则两方案的现值净收益分别计算如下:

显而易见,己方案大大优于戊方案。

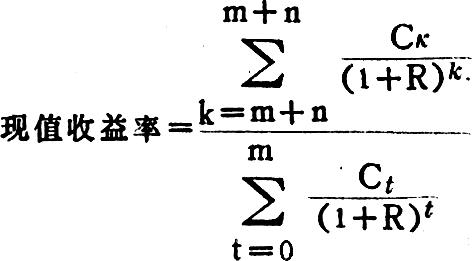

(二)现值收益率指标

现值收益率,就是现值总收益除以现值总投资所得之商。它是用现值来反映投资项目或方案获利能力的一个动态指标。若现值收益率小于1,说明投资项目没有全部收回现值总投资;若等于1,则恰好全部收回;若大于1,说明全部回收后还有赚头。现值收益率越大,投资效果越好。现值收益率的计算公式为:

仍用前面的例子,不难得出下列结论:

例1,甲方案现值收益率<乙方案现值收益率,乙方案优于甲方案。

例2,丙方案现值收益率:4644

丁方案现值收益率:4644丙方案优于丁方案。

例3,两方案的现值收益率计算如下:

己方案见下所列公式:即己方案现值收益率>戊方案现值收益率,己方案大大优于戊方案。

由此可见,现值净收益和现值收益率两个指标的结论是一致的。

同投资回收期和投资效果系数两个静态指标相比,现值净收益和现值收益率这两个动态指标的最大优越性,就是考虑了时间因素对投资效果的影响,真实地反映出投资的总体效果,

有利于投资决策和评价。具体表现在以下几方面:1.通过计算现值总投资,反映了投资数量在建设工期间的不同分布对投资效果的影响。2.运用现金流量方法,确定某时点的现金流量,从而消除了投资回收期和投资效果系数指标利用利润额的不利一面。3.通过计算现值总收益,反映了收益数量在项目受益期间的不同分布对投资效果的影响。4.现值净收益指标还鲜明地反映出项目的盈亏及其绝对量的大小,更便于投资决策和评价。5.现值收益率指标用单位投资所获得的收益来衡量投资效果,也就反映了投资效率,从而可从相对量方面来预测和分析投资效果。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号