当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第10期 > 财务与会计1986年第10期文章 > 正文无定型产品生产单位盈亏分界点的计算 北京市水文地质工程地质公司

时间:2020-05-29 作者:张玉凤

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

我单位主要承担修配任务,无定型产品,生产任务不足时就会出现停工损失。在实行承包经济责任制时,需要确定产值、利润等经济指标,为了核定这些指标和加强经济管理,必须计算盈亏分界点。一般的盈亏分界点计算公式是计算一种或多种定型产品盈亏分界点的产量或销售额。对我们这类型的单位,这些公式不适用,只能应用产值这个综合指标来表示盈亏分界点,现将无定型产品的盈亏分界点产值计算公式推导如下:

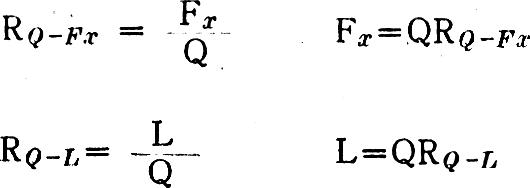

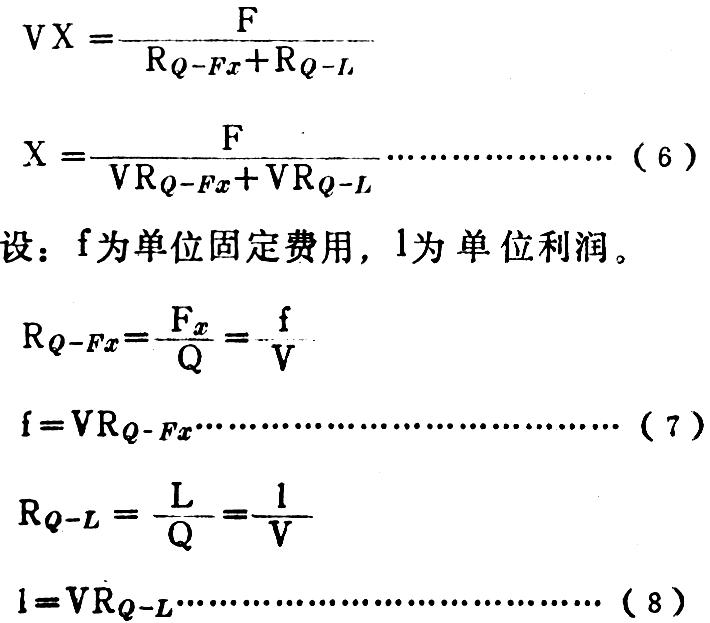

设:Q为总产值,Q。为盈亏分界点产值,F为总固定费用,Fx为有效固定费用(在生产任务不满载的情况下,需要引进有效固定费用这一概念,它指的是总固定费用中,与承担的生产任务有关而摊入产品成本的那一部分。),L为产值利润,D为停工损失,RQ-Fx为产值有效固定费用率,RQ-L为产值利润率

当不盈不亏时,总产值Q就是盈亏分界点产值Q0,即:

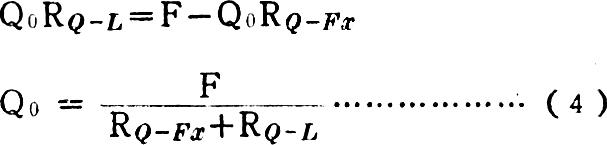

将此式代入上两式

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号