摘要:

质量月又到了。小王想:生产过程中抓好质量,会减少消耗,降低成本;提高产品质量会增加经济效益。但要进一步讲质量与成本的关系就说不清楚了。于是,他向张科长请教。

张科长对小王的虚心好学很赞赏,便兴致勃勃地讲起来了。

质量与成本的关系,有这样几种情况:

第一种是减少废品。每报废一件产品,该产品的原材料成本和加工中应计的工资、应摊的费用都是损失。因此要对车间、班组进行考核,按工序计算出各种半成品的单位成本(可按定额核定,也可按上年平均计算),在哪道工序报废了,乘该工序单位定额成本,就可知道损失了多少工料费用。计算的公式是:

有些行业要完全消灭废品还不可能,可以根据历史资料或当年目标确定一个废品率进行考核。

式中分母为什么不写为“全部产品数量”呢?因为没有包括当期的可以返修的不合格产品在内。返修的不合格产品在当期或下期返修,修后合格则列入合格产品数量中,返修不合...

质量月又到了。小王想:生产过程中抓好质量,会减少消耗,降低成本;提高产品质量会增加经济效益。但要进一步讲质量与成本的关系就说不清楚了。于是,他向张科长请教。

张科长对小王的虚心好学很赞赏,便兴致勃勃地讲起来了。

质量与成本的关系,有这样几种情况:

第一种是减少废品。每报废一件产品,该产品的原材料成本和加工中应计的工资、应摊的费用都是损失。因此要对车间、班组进行考核,按工序计算出各种半成品的单位成本(可按定额核定,也可按上年平均计算),在哪道工序报废了,乘该工序单位定额成本,就可知道损失了多少工料费用。计算的公式是:

有些行业要完全消灭废品还不可能,可以根据历史资料或当年目标确定一个废品率进行考核。

式中分母为什么不写为“全部产品数量”呢?因为没有包括当期的可以返修的不合格产品在内。返修的不合格产品在当期或下期返修,修后合格则列入合格产品数量中,返修不合格则为废品。为了控制不合格产品返修费用,也可以再核定一个返修品率,作为废品率的补充。

有了废品率,就可以根据实际生产数量,求得废品定额数量。实际废品数量与定额废品数量之差,即质量上的进步或失败。

若从成本来分析,可以用公式表示为:

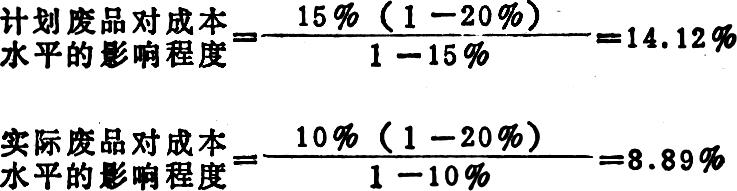

例如全部产品数量为10,000件(指合格产品),产品定额成本为200元,废品率计划为15%,而实际为10%,废品可回收残值为定额成本的20%。则按计划废品率计算每件合格产品应分摊的废品损失为:

而按实际废品率计算则:

结论是假如其他条件不变,由于废品率下降,每件合格产品分摊的废品损失下降为:28.24-17.78=10.46(元)。产品单位成本降低:

确定废品率变动对成本的影响程度也可直接用下列公式计算。

代入本例有关数据:

再把实际和计划相比,产品单位成本降低即为:14.12%-8.89%=5.23%。计算结果是相同的。

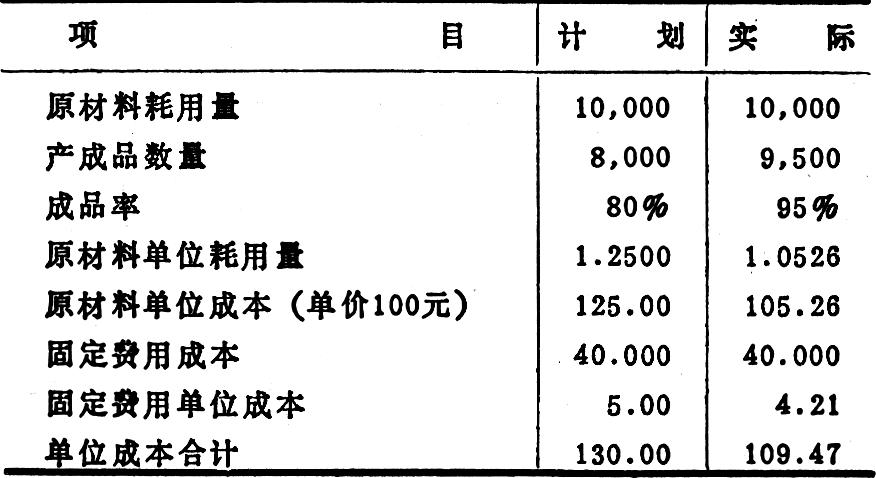

张科长接着说:第二种情况是提高成品率,或者叫回收率、收得率、熔炼率等等。成品率越高,单位产品成本负担的原材料费用就越少,相对的固定费用成本也少。举例如下:

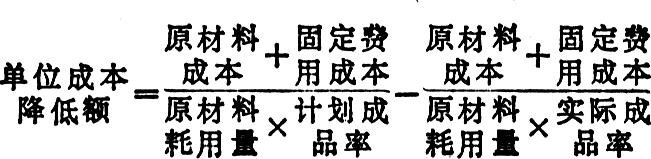

我们可以用如下公式计算提高成品率后成本降低的情况

代入本例中的数字:

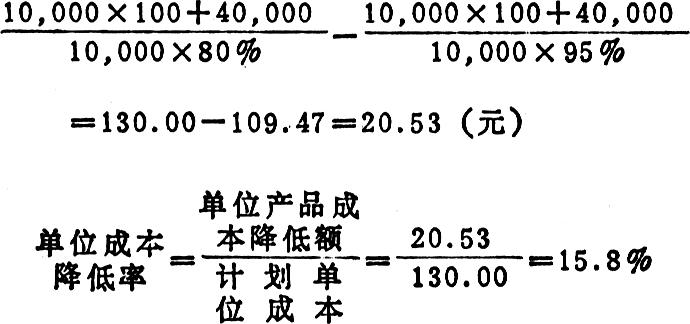

单位成本降低率还可从上面的演算程序得出一个公式:

在本例中,便是6462

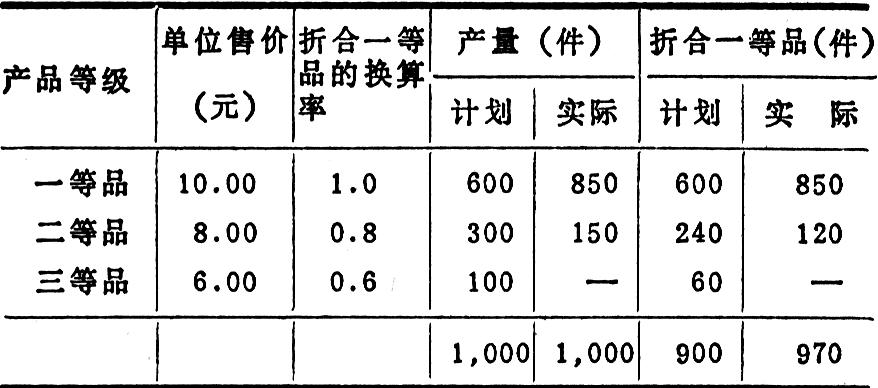

张科长继续往下说:第三种情况是提高等级品率。一个企业用同样质量、数量的原材料,经过相同的生产加工过程,获得不同等级的产儡。如果一级品的产量多,占总产量的比重大,那末按质论价,销售收入也就愈大。这便是质量对经济效益的影响。各个级别产量的比重,我们用等级系数来表示,即将各个等级折合成一级品来计算,公式是:

张科长说,我再举个例:

也可直接从等级系数的变动,求得对产品单位成本的影响,公式是:

这里仍用上例,则

与上面的计算结果相同。通过这个公式,我们可以提出对质量的要求,提出奋斗目标,测算成本降低率。

小王听了张科长的介绍后,说道:对质量与成本的关系,我有些明白了。但提高质量,除了提高思想认识,加强经济责任制外,有的也需要采取一些措施,发生费用支出。这里面如何权衡得失呢?

张科长笑着说:问题提得对,我是要谈这个问题的。这里有这样几种情况:一种是质量提高很多,成本则略有增加;一种是质量提高不多,成本却上升了许多;当然还有一种是旗鼓相当,同步上升。这里有必要先明确两个概念,我想可以叫“质量收入”和“质量成本”。“质量成本”容易理解,即由于质量的原因,为了提高质量而发生的成本支出。“质量收入”则可以看作为由于质量提高而多增加的收入。我们暂不去讨论质量的宏观经济效益,而只从微观来看。那末,只要“质量收入”大于“质量成本”,就有了经济效益。

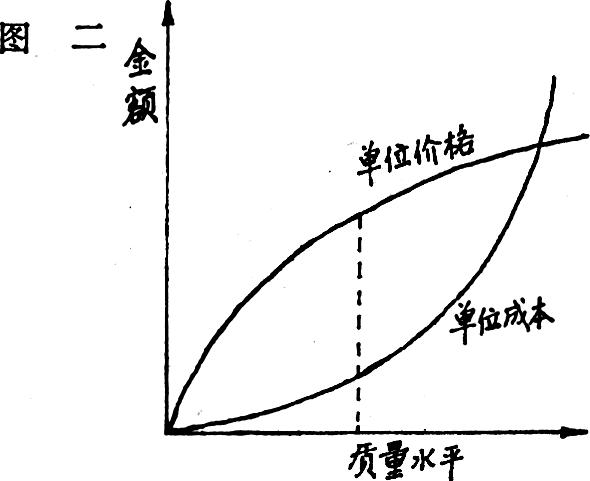

我们先分析一下质量成本,它有两个方面,一种是失败成本,也可以称为故障成本。是指那些在生产加工过程中和出厂以后,因没有达到规定的质量要求而发生的损失和增加的费用支出。这又可分为两种,即内部失败成本如废品损失、返修费用、复检费用、质量事故停工损失及处理费用等。外部失败成本如退货损失、折让费用、保修费用等。另一个方面是预防、检验成本。预防成本如教育培训费、质量管理数据收集、资料分析费、工序控制费、奖励费用等。检验成本则如原材料检验、产品检验费用、仪表校验费、试验费等。它们之间的关系如图一(见第63页)所示:预防不力,检验水平不高,则导致质量差,失败多。但另一方面,质量的提高并不与预防检验费用的增加成正比例,因此过高的质量要求,过多的预防检验费用支出并不能得到相应的经济效益。

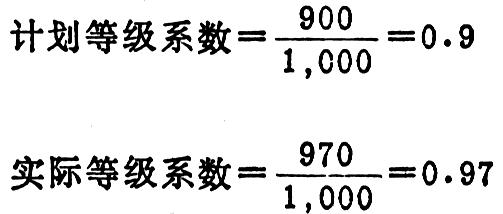

张科长继续说:当然,这是就质量成本进行分析的示意图形。我想我们还可以讨论一下质量与销售价格的关系。你看,如(图二),质量要求过高,成本会增加,就像图中的单位成本曲线。质量高,按优质优价的原则,单位价格会高一些,但价格又受市场销售条件的约束,所以会象图中的单位价格曲线。最适宜的产品质量水平就在图中两条曲线相距的最大处,这里利润最大。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号