摘要:

在不同工艺或设备投资的决策中,一般借助于成本无差别点的理论和方法。

成本无差别点的理论是建立在两个方案单位售价相同的基础上的。因为只有两个方案的单位售价相等,它们的成本无差别时,其利润才能相等。于是可以说:产销量在成本无差别点以下时,应采用固定成本较低、变动成本较高的方案;产销量在成本无差别点以上时,应采用固定成本较高、变动成本较低的方案。

然而在实际工作中,同一种类的产品,由于生产工艺不同,往往使单位售价有很大的差别,这种情况可以说是屡见不鲜的。两个方案进行决策的时候,单位售价不一致,两个方案的成本无差别,不等于利润无差别,利润无差别不等于成本无差别。所以我们必须探讨盈亏无差别点的理论和方法。

在探讨盈亏无差别理论之前,我们先叙述一下边际利润这个概念。边际利润的公式是:

边际利润=销售收入-变动成本

单位边际利润=单位售价-单位变动成本

某些方案的固定成本总额较大,而其单位变动成本较小,边际利润也就较大;另一方案的固定成本总额较小,而其单位变动成本较大,边际利润也就较小。两个方案的产销量在不断的增长过程中,每个方案的边际利润都是由抵减固定成本、超过盈亏分...

在不同工艺或设备投资的决策中,一般借助于成本无差别点的理论和方法。

成本无差别点的理论是建立在两个方案单位售价相同的基础上的。因为只有两个方案的单位售价相等,它们的成本无差别时,其利润才能相等。于是可以说:产销量在成本无差别点以下时,应采用固定成本较低、变动成本较高的方案;产销量在成本无差别点以上时,应采用固定成本较高、变动成本较低的方案。

然而在实际工作中,同一种类的产品,由于生产工艺不同,往往使单位售价有很大的差别,这种情况可以说是屡见不鲜的。两个方案进行决策的时候,单位售价不一致,两个方案的成本无差别,不等于利润无差别,利润无差别不等于成本无差别。所以我们必须探讨盈亏无差别点的理论和方法。

在探讨盈亏无差别理论之前,我们先叙述一下边际利润这个概念。边际利润的公式是:

边际利润=销售收入-变动成本

单位边际利润=单位售价-单位变动成本

某些方案的固定成本总额较大,而其单位变动成本较小,边际利润也就较大;另一方案的固定成本总额较小,而其单位变动成本较大,边际利润也就较小。两个方案的产销量在不断的增长过程中,每个方案的边际利润都是由抵减固定成本、超过盈亏分界点向创利阶段发展着,两个方案的边际利润在向上的发展中,会产生一个交点,在这个交点上,两个方案的盈利或亏损相等,这个交点就是盈亏无差别点。

产销量在这个点以下时,固定成本较小,边际利润较少的方案获利较多或亏损较少;产销量在盈亏无差别点上时,两个方案获得的利润相等;产销量在这个点以上时、固定成本较大边际利润较多的方案获利较多或亏损较少。把盈亏无差别点计算办法用公式表示,即:

上式中两个方案的单位售价、单位变动成本、固定成本总额都是已知数,求产销数量即盈亏无差别点

为了便于说明,举例如下:

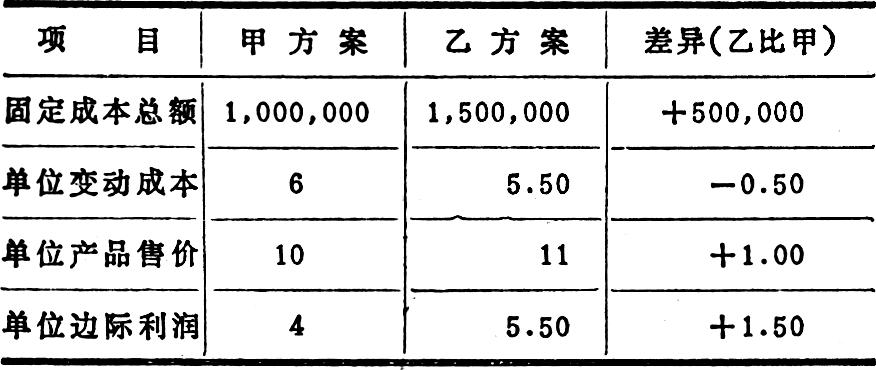

生产某种产品有甲、乙两方案,其有关资料如下表:

根据盈亏无差别点的公式,求盈亏无差别点、设盈亏无差别点的产销量为x,则

x(10-6)-1,000,OOO=x(11-5.50)-l,500,000

x=33.3(万件)

产品产销量在33.3万件时,甲乙两个方案的盈亏无差别,也就是说其盈亏相等。验证方法如下:

甲方案前利润 33.3万件×(10-6)-100×l04=33万元

乙方案的利润 33.3万件×(11-5.5)-150×l04=33万元

即甲,乙两个方案各产销33.3万件时,它们的总利润都是33万元。

根据成本无差别点的计算公式,两个方案的成本无差别点是100万件,总成本700万元。在这里成本无差别点与盈亏无差别点是不一致的。只有两个方案的单位售价相同时,两个点才会重合在一起,成本无差别点也就是盈亏无差别点。

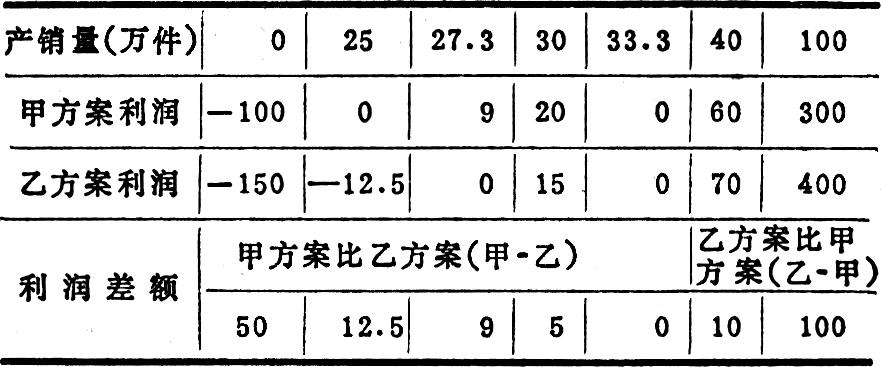

下面再谈一下盈亏无差别点的图示法

从盈亏无差别点的公式我们可以看出公式的两边是两个直线方程式,它反映着每个方案的发展变动趋势,描述着每个方案产销数量在各个水平上出现的新关系。所以企业的盈亏情况可以用下列的公式表示:

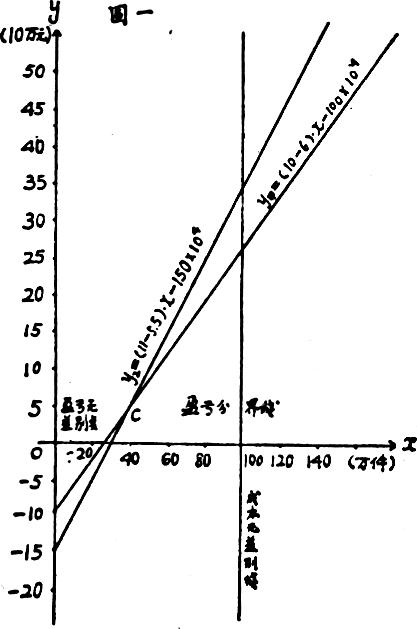

用上面的例子,对甲乙两个生产方案写成下面两个直线方程:

y甲=x(lO-6)-lOO×104

y乙=x(11-5.5)×150×104

根据这两个直线方程式在直角坐标系中找出坐标点、连成两条直线,绘出直线方程坐标图(见60页图一)

从图上我们可以看到:图中的x轴代表产销量;y轴代表各个方案的盈亏数额,原点下y轴的截距是各个方案的固定费用;盈亏分界点一定落在x轴上,所以x轴是盈亏分界线,产销量在x轴以下时即发生亏损,在x轴以上时即出现盈利;代表两个方案的两条线段的交点即盈亏无差别点,交点在x轴以下时是亏损无差别点,在x轴以上时是盈利无差别点。与y轴平行交于x轴100万件处的线段是成本无差别线。代表两个方案的两条线段与这条线相交时,尽管两个方案的利润不等,但它们的成本是相等的,只要固定成本、变动成本不变,成本无差别线是固定的,单位售价的变动可以使成本无差别点沿成本无差别线上下移动,而不会脱离成本无差别线左右移动,这也就是成本无差别线的活动轨迹(如60页图一所示)。

从图中我们可以看到工厂停工不生产时,甲方案要支付固定成本100万元,乙方案支付150万元;甲方案产销25万件,乙方案产销27.3万件时交于x轴,即达到盈亏分界线,两个方案即作到不盈不亏;甲方案与乙方案产销量达到33.3万件时,两条线段相交了,此乃盈亏无差别点两个方案都是获利33万元。(这个交点若在x轴以下第四象限时,说明两个方案的亏损额相等);甲、乙两方案各生产100万件与成本无差别线相交时,两个方案的总成本相等了,但获得的利润确不相同、甲方案可获利300万元,乙方案可获利400万元。

根据以上两个直线方程式确定的坐标点,即可进行决策。

直线坐标图中的坐标点确定的各个方案的利润

从上表我们可以得出这样一个结论:产品产销量在33.3万件以下采用甲方案有利;产销量在33.3万件以上时采用乙方案有利。

当不知道单位售价时,我们可以拟定一个单位售价,单位售价不影响成本无差别点,在计算盈亏无差别点时考虑进单位售价这个因素总比不考虑好。

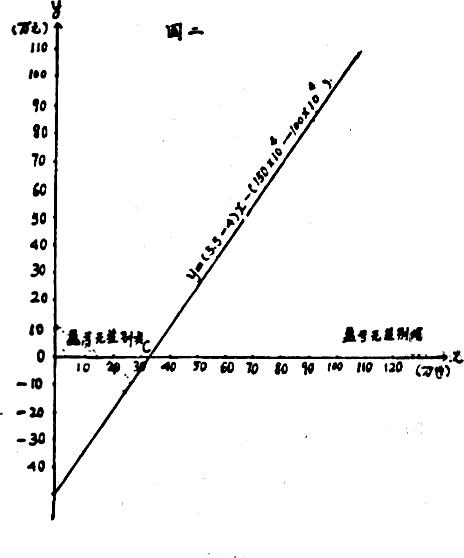

另外,还有一种计算盈亏无差别点的方法:利用甲乙两个方案的固定成本的差异与边际利润的差异列出直线方程求盈亏无差别点,其公式:

将上面的例子代入公式、设盈亏无差别点的产销量为x

x(5.5-4)-(150×l04-100×104)=O

1.5x=5O×104x=33.3万件

用图示表示、按上表两个方案利润差异的坐标点,在直角坐标系中划出坐标图(见图二)

这个图的x轴代表产销量,y轴代表盈亏的数额,直线与x轴的交点是盈亏无差别点,盈亏无差别点一定落在x轴上,交点以左是甲方案和乙方案相比后盈(亏)的差额;交点以右是乙方案和甲方案相比后盈(亏)的差额。

这种图示法能直观地看到两个方案利润的差额,便于两个方案从利润的角度分析对比。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号