摘要:

在实行责任会计时,成本必须划分为可控成本和不可控成本两类.在特定时期,特定的成本中心可以计量,可以掌握其发生情况,并可加以调节的成本,称为可控成本。成本中心只能对其可控的成本负责,权与责必须紧密结合,保持一致。因此,在责任成本预算和责任成本报告中只应包括可控成本;不可控成本只作为参考资料。这就是责任会计的一项基本原则——可控原则。

作为成本中心的劳务(水、电、蒸汽、煤气、氧气、机修等),由提供部门的成本(以下简称劳务成本),分配给劳务耗用部门(以下简称受益部门)的方法很多,现举六种分配方法比较其优缺点如下。

设某公司有一机修部门,专为甲、乙两个基本生产部门提供维修劳务。最近三年的有关资料如表1所示:

现通过表2至表8七个表,反映按照下列六种方法分配劳务成本的情况和分配后的劳务成本余额,以资比较。

(一)按固定比例分配全部实际劳务成本

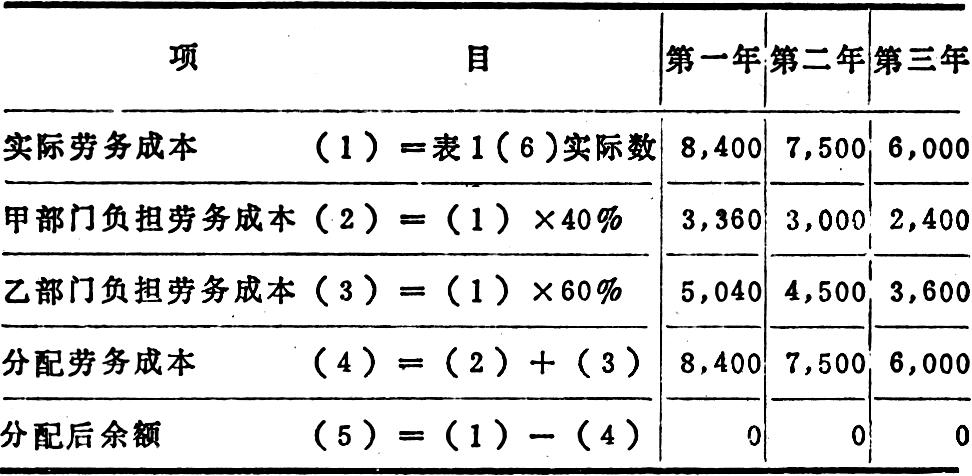

该公司管理部门规定其两个生产部门的劳务成本的分配比例甲部门为40%,乙部门为60%,如42页表2。

如此分配劳务成本,则受益部门所...

在实行责任会计时,成本必须划分为可控成本和不可控成本两类.在特定时期,特定的成本中心可以计量,可以掌握其发生情况,并可加以调节的成本,称为可控成本。成本中心只能对其可控的成本负责,权与责必须紧密结合,保持一致。因此,在责任成本预算和责任成本报告中只应包括可控成本;不可控成本只作为参考资料。这就是责任会计的一项基本原则——可控原则。

作为成本中心的劳务(水、电、蒸汽、煤气、氧气、机修等),由提供部门的成本(以下简称劳务成本),分配给劳务耗用部门(以下简称受益部门)的方法很多,现举六种分配方法比较其优缺点如下。

设某公司有一机修部门,专为甲、乙两个基本生产部门提供维修劳务。最近三年的有关资料如表1所示:

现通过表2至表8七个表,反映按照下列六种方法分配劳务成本的情况和分配后的劳务成本余额,以资比较。

(一)按固定比例分配全部实际劳务成本

该公司管理部门规定其两个生产部门的劳务成本的分配比例甲部门为40%,乙部门为60%,如42页表2。

如此分配劳务成本,则受益部门所负担的劳务成本多寡决定于管理部门规定的分配比例和劳务提供部门是否节约,与受益部门耗用的劳务量多少全然无关,因此容易引起受益部门滥用劳务的倾向。该公司甲部门第一、三两年实用劳务量相同,但负担的成本分别为3,360元和2,400元,相差悬殊;第二年实用劳务量只相当于第一年的一半,但负担的劳务成本为3,000元,与第一年的3,360元相差无几。

其次,就劳务提供部门来说,不论节约或浪费,其全部实际成本总是分配无余,不能反映其成本控制成绩的优劣。变动成本的升降,是由本部门成本控制好坏和受益部门实用劳务量多少两个因素共同引起的,不易一眼辨明其责任。单位成本的升降,也是由这两个因素共同形成的。例如,第一年实际单位成本由14元上升为第二年的15元,是受益部门实用维修工时下降(由第一年的600工时下降为第二年的500工时)所造成的。因此要进一步分析才能辨明责任。

再次,管理部门在为各受益部门规定分配比例时,缺乏可靠的客观依据。

综上可见,这种分配劳务成本的方法虽然比较简单,但不符合责任会计基本原则的要求。

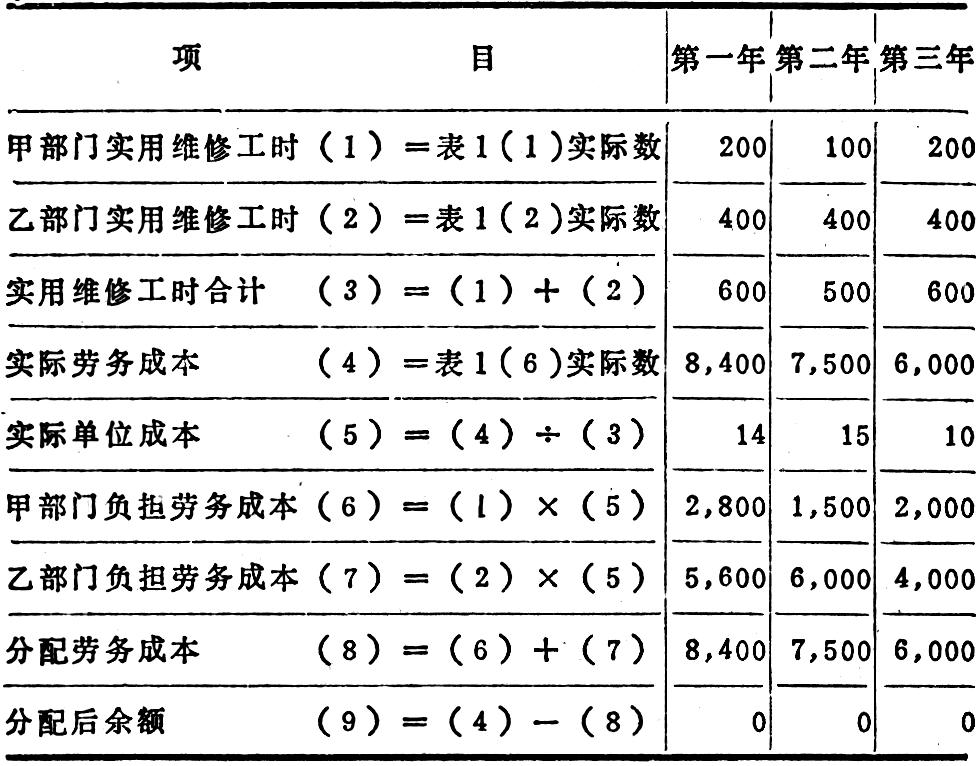

(二)按受益部门实用劳务量和实际单位成本分配全部实际劳务成本(见左栏表3)

就劳务提供部门来说,如此分配劳务成本的缺点与上述第一种方法相同。就受益部门来说,负担的劳务成本虽然部分地决定于本部门的实用劳务量,但也同时决定于劳务提供部门是否节约和其他受益部门的实用劳务量这两个不可控因素。其他受益部门增加实用劳务量会减少本部门负担的劳务成本;反之,则会增加本部门负担的劳务成本。例如,甲部门实用维修工时由第一年的200工时降到第二年的100工时,却使乙部门负担的劳务成本由第一年的5,600元不合理地上升到第二年的6,000元。在这种情况下,容易出现必要劳务(如维修)耗用不足的现象,损害企业的长远利益。如机器设备该修不修,带病运转,就会小病变大病,甚至缩短寿命.可见,这种分配方法的缺点也是很明显的。

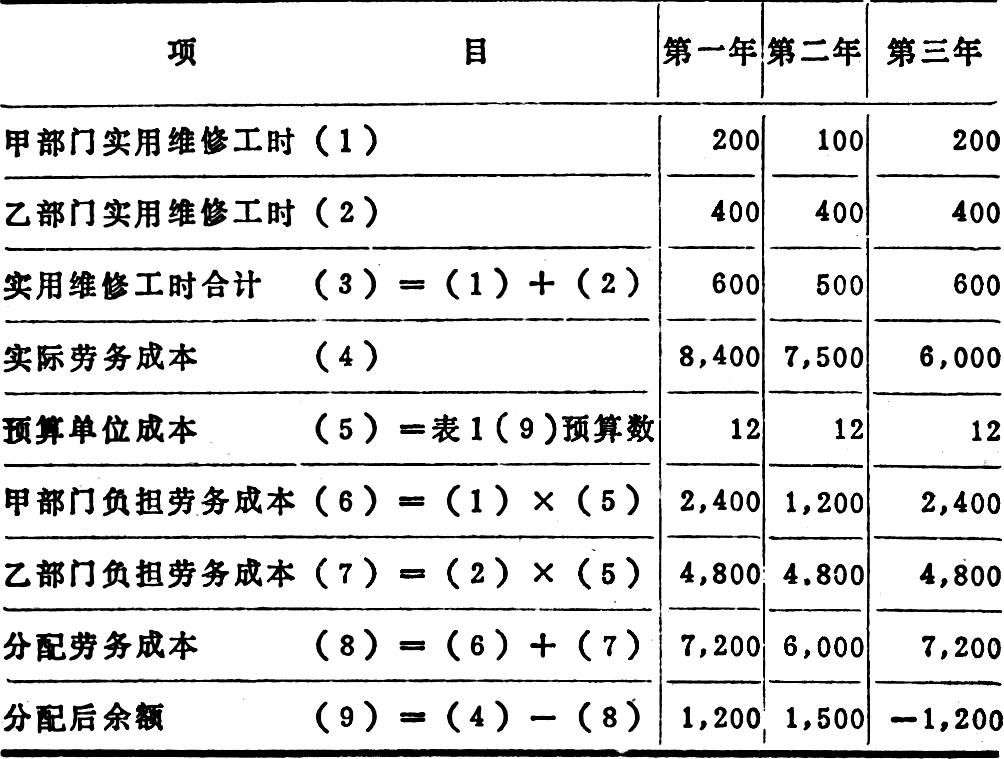

(三)按受益部门实用劳务量和预算单位成本分配劳务成本(见左栏表4)

就受益部门来说,负担的劳务成本与其实用劳务量成正比,不再掺杂机修部门成本控制好坏这一受益部门的不可控因素,比较合理。但是就劳务提供部门来说,分配后余额只能在一定程度上反映其成本控制成绩(正值为超支,负值为节约)。因固定成本并不随实用劳务量的变动而变动,所以受益部门实用劳务量的多少这一不可控因素也影响着分配后余额。例如,机修部门第二年的成本控制情况比第一年略有改进,而分配后余额却由第一年的1,200元不合理地上升为1,500元,其原因就在于此。

(四)按固定比例分配全部实际劳务固定成本,按受益部门实用劳务量和预算单位变动成本分配劳务变动成本(见表5)

如此分配劳务成本,受益部门负担的变动成本与其实用劳务量成正比例,而且劳务提供部门在变动成本方面的超支和节约,能反映在分配后余额上,很好地体现了可控原则。但也应看到,劳务提供部门在固定成本方面的超支或节约,完全转嫁给受益部门了,不能反映在分配后余额中,而且确定分配比例中的主观随意性也不能避免.可见,这种分配方法还不够理想。

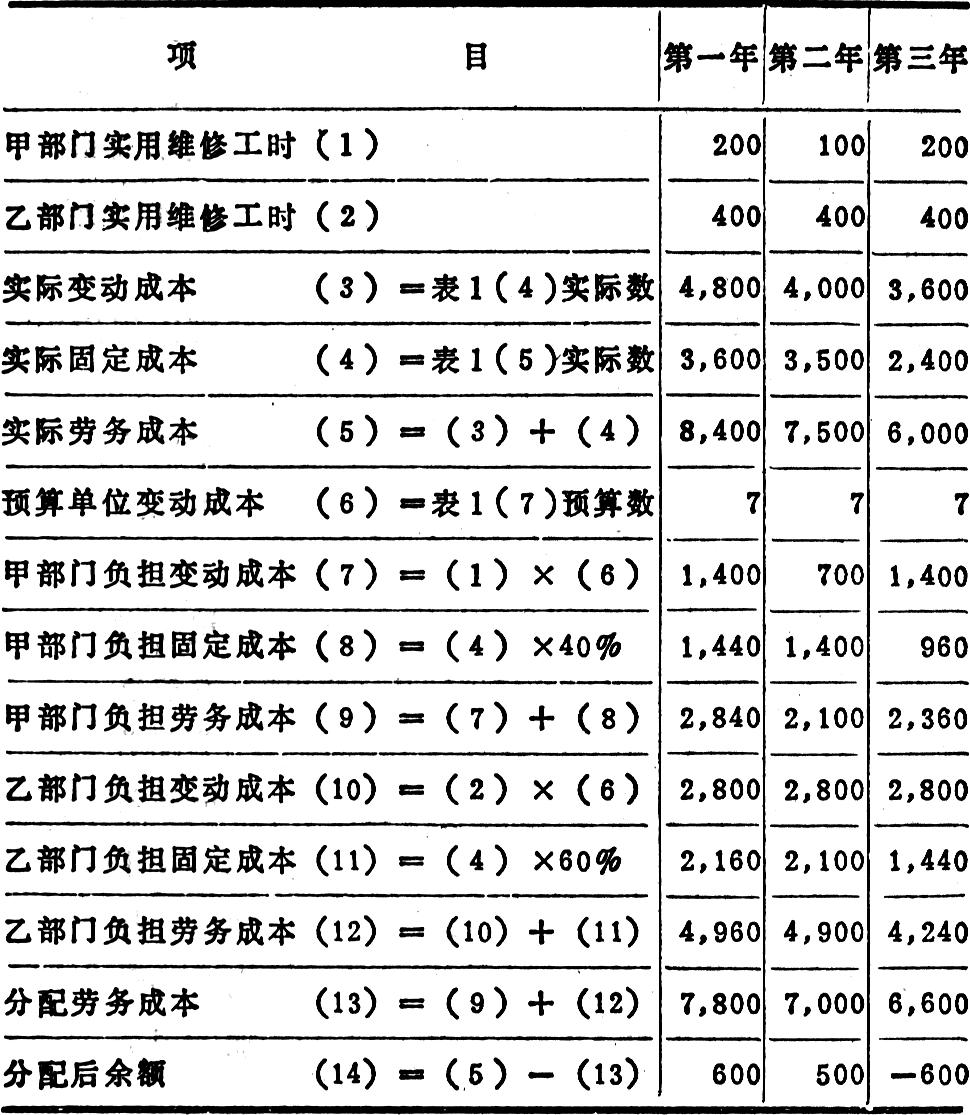

(五)按固定比例分配预算固定成本,按受益部门实用劳务量和预算单位变动成本分配劳务变动成本(见左栏表6)

采用这种分配方法时,分配后余额的构成可用下列三式表达:

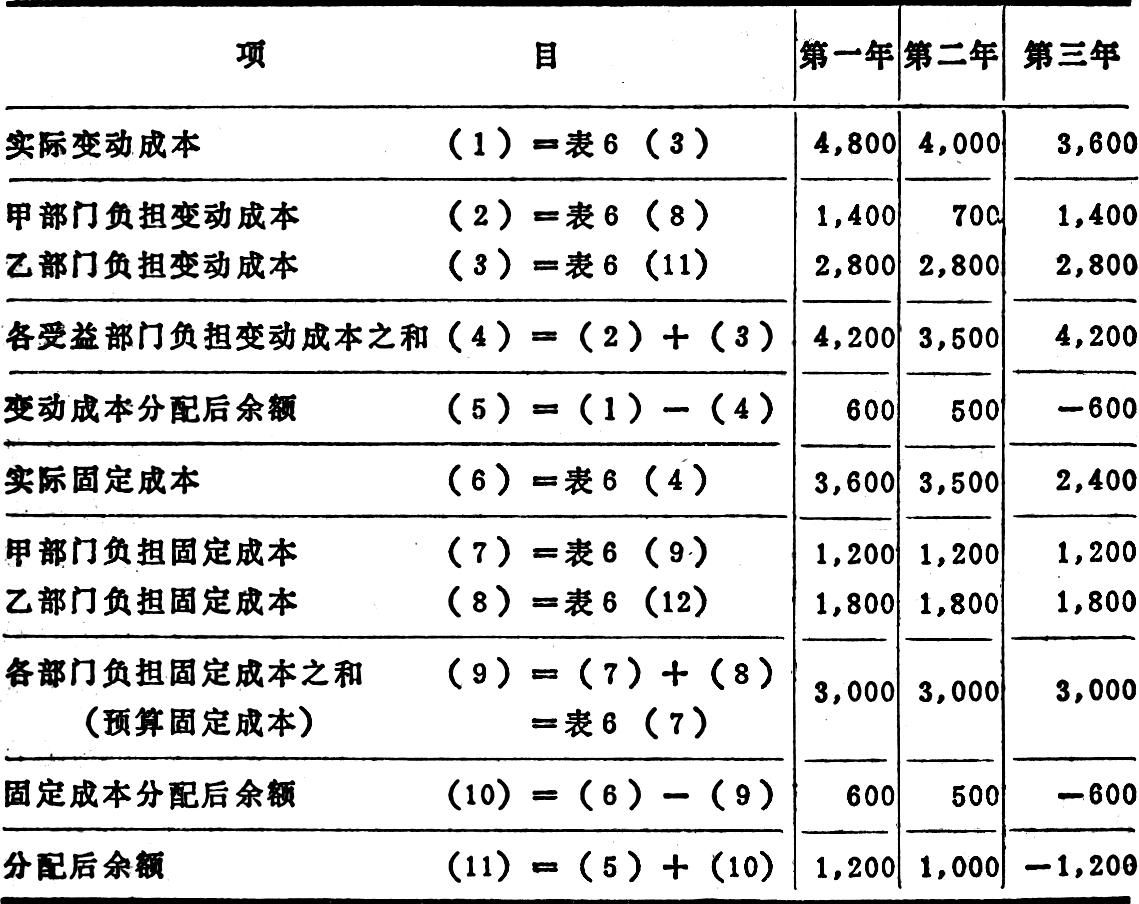

表6中的各年分配后余额,可按上列三式列表(表7见44页左上)计算验证。

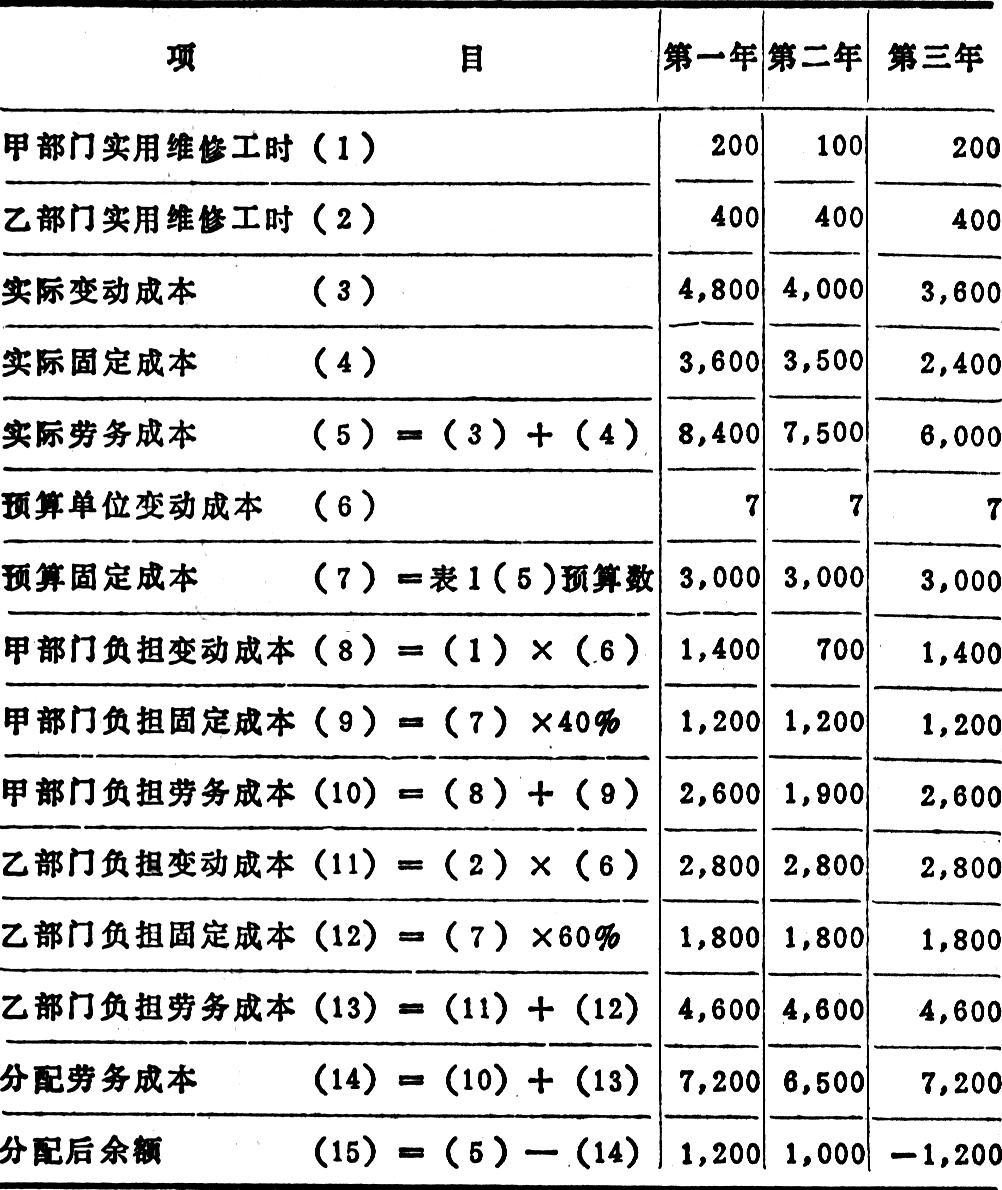

表7中的分配后余额同表6完全一致,说明采用第五种方法时,劳务提供部门在变动成本和固定成本两方面的超支或节约都能反映在分配后余额上,都不转嫁给受益部门了。其唯一缺点是分配预算固定成本的比例还带有一定的主观随意性,容易引起各受益部门的抱怨和争执。而且收益部门还可能会提出下述反对理由:上级管理部门安排的劳务提供部门的生产能力过大,因此预算劳务固定成本也随之而过高,将不合理地加重受益部门的成本负担;也就是说,维持剩余生产能力的那部分预算劳务固定成本,是受益部门的不可控成本,不应该由受益部门负担。因此,当难于准确规定分配比例,或受益部门对按比例分配有争议时,也可以考虑采用下面第六种方法。

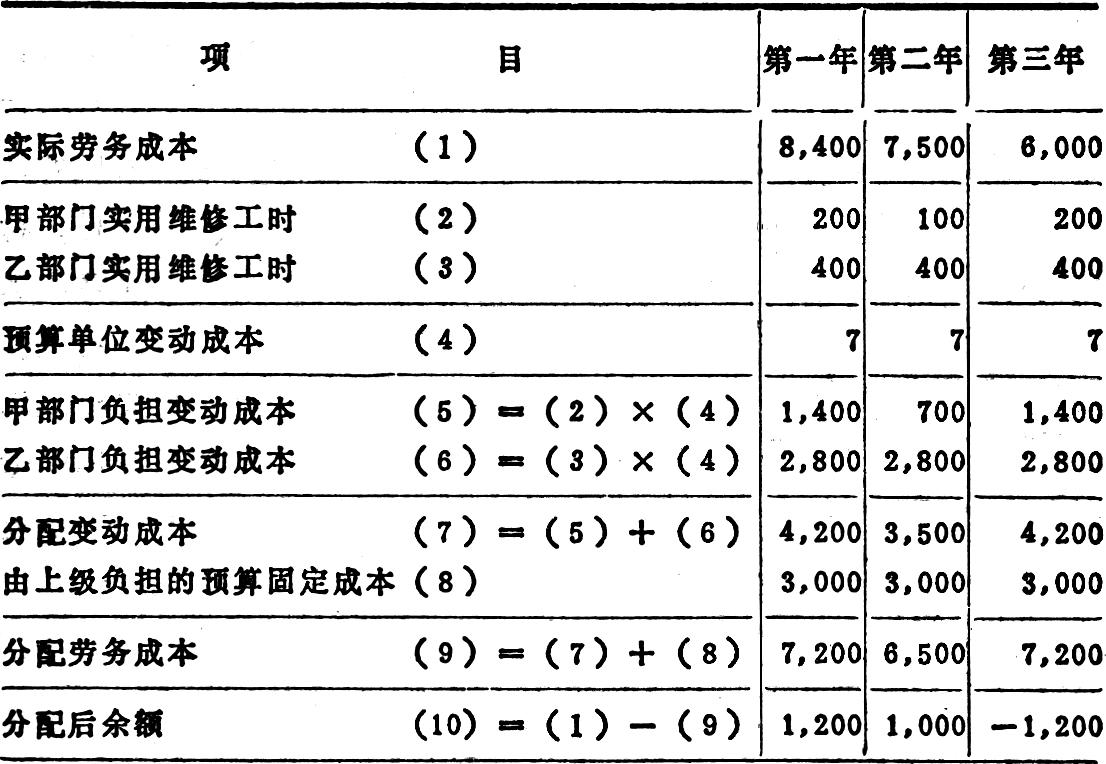

(六)由上级承担预算劳务固定成本,不分配给备受益部门,只按受益部门实用劳务量和预算单位变动成本分配劳务变动成本(见44页表8)

这样分配劳务成本,劳务提供部门在成本控制方面的功过可以全部反映在分配后余额上,不转嫁给各受益部门、而各受益部门负担的劳务成本也完全是它们自己的可控成本,再无任何争执或抱怨的理由。可见,这样分配和考核劳务成本最有说服力,能很好地体现可控原则。

采用这种分配方法时,由于受益部门只负担劳务变动成本而不负担劳务固定成本,因此在为它们编制的责任成本预算中,也应该只列入劳务变动成本,而不列入劳务固定成本,以便在对它们进行成本考核时保持口径一致。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号