当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文小型印刷企业的成本核算与成本考核问题

时间:2020-05-29 作者:李特生 湖南省娄底市二轻局

[大]

[中]

[小]

摘要:

在县、市小型印刷企业里,生产品种繁多,如何进行成本核算,如何组织产成品的明细核算,如何进行成本考核,是一个较为复杂和困难的问题。本文试就小型印刷企业的成本核算和成本考核谈点看法。印刷企业属于小批量生产类型企业,从成本核算的一般原理来讲,产品成本计算应当采用定单法。

由于小型印刷企业实行以销定产,除少量相对固定的产品,绝大多数为定印产品,即按客户的委托定单进行生产,产品品种繁多,规格、样式、色次、加工工艺和印数各不相同。如果完全按产品品种或定单计算成本和进行明细核算,其核算工作是不胜其繁的,从目前小型企业的管理和核算条件来看,显然是难以做到的。

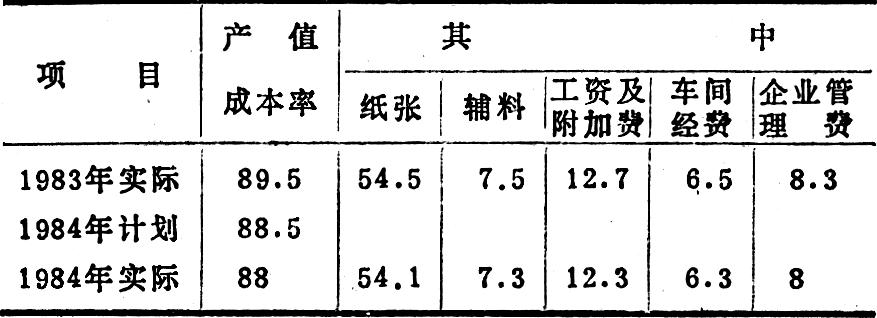

但是,印刷企业的生产工艺以及产值和销售价格的计算也有一定的规律性。其生产工艺分为排版、印刷和装订等道工序。产值和销售价格都是按排版、印刷、装订和纸张价格分段计算的。占成本百分之五十五左右的纸张,价格是比较稳定的,并且各种产品的纸张消耗都有定额。

根据小型印刷企业的上述特点,产品成本核算宜结合应用品种法与分类法。在成本费用的分配上,宜采用分解核算方法,即将产品成本中的主要材料纸张从产品成本中分解出来单独核算,将纸张以外的其他成本...

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号