当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文《城市公用事业企业固定资产管理制度》中的折旧问题简介

时间:2020-05-29 作者:钱慧衡

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

为了保证城市公用事业企业为工农业和人民生活服务工作的顺利进行,城乡建设环境保护部根据国务院颁发的《国营企业固定资产折旧试行条例》的有关规定,结合城市公用事业企业的特点,与财政部联合制订了《城市公用事业企业固定资产管理制度》。

城市公用事业企业是城市建设中的一个重要组成部分。随着城市建设的发展,城市公用事业企业的生产规模不断扩大,固定资产逐年大幅度增加。但由于主要生产设备规定的使用年限长,折旧率低,因此更新资金不足,不能满足企业简单再生产的需要。《城市公用事业企业固定资产管理制度》就是为了改变这种状况而制定的。

多年来,由于城市公用事业企业固定资产的使用年限长,折旧率低,报废残值大,净值与原值不能正确反映固定资产的技术状况。据1982年底对28个省(市)城市公用事业企业的调查,应计提折旧的固定资产平均总值为71亿元,设备平均使用年限为31年,平均折旧率3.2%。其中:自来水设备使用年限平均33年,平均折旧率3%;煤气、热力设备平均使用年限29年,平均折旧率3.5%;公共交通设备平均使用年限30年,平均折旧率3.35%。

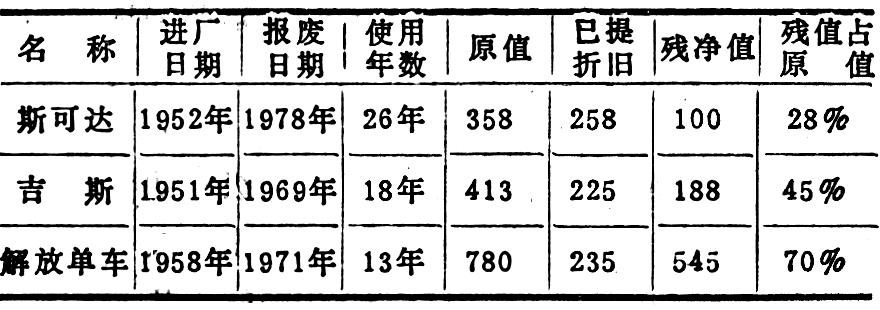

例如沈阳市汽车公司的汽车折旧情况如下表(单位:万元):

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号