当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第09期 > 财务与会计1986年第09期文章 > 正文企业决策中的“货币时间价值”——兼对“可比年使用成本”计算方法的讨论

时间:2020-05-29 作者:毛育仪

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

时间因素在企业有关决策分析(如投资决策分析、更新决策分析等)中有重要意义。只有认真考虑货币的时间价值,才能把有关决策工作建立在科学的、可比的基础上。所谓货币的时间价值,就是指随着时间的推移,货币能增殖;相反,随着时间的提前,货币也要打折扣。

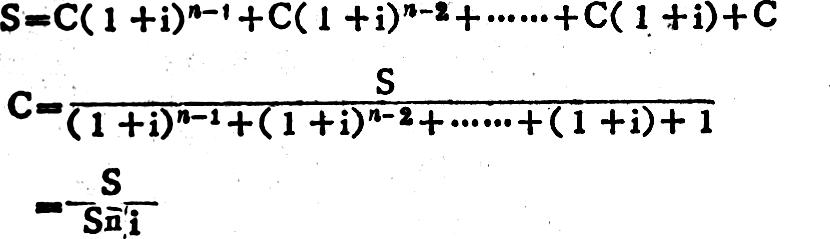

货币的时间价值综合表现为利息。利息的形式多样,有存款、贷款利率,投资报酬率,贴现率等等。在处理较大经济问题时,就不能把不同期的同单位货币等量齐观,而必须通过其时间价值来换算,使一元钱的现值和将来值转化为具有共同的可比基础,从而解决不同期款项的不可比问题。

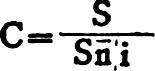

计算货币时间价值的方法,通常有可比值的换算和可比平均值的计算两种。

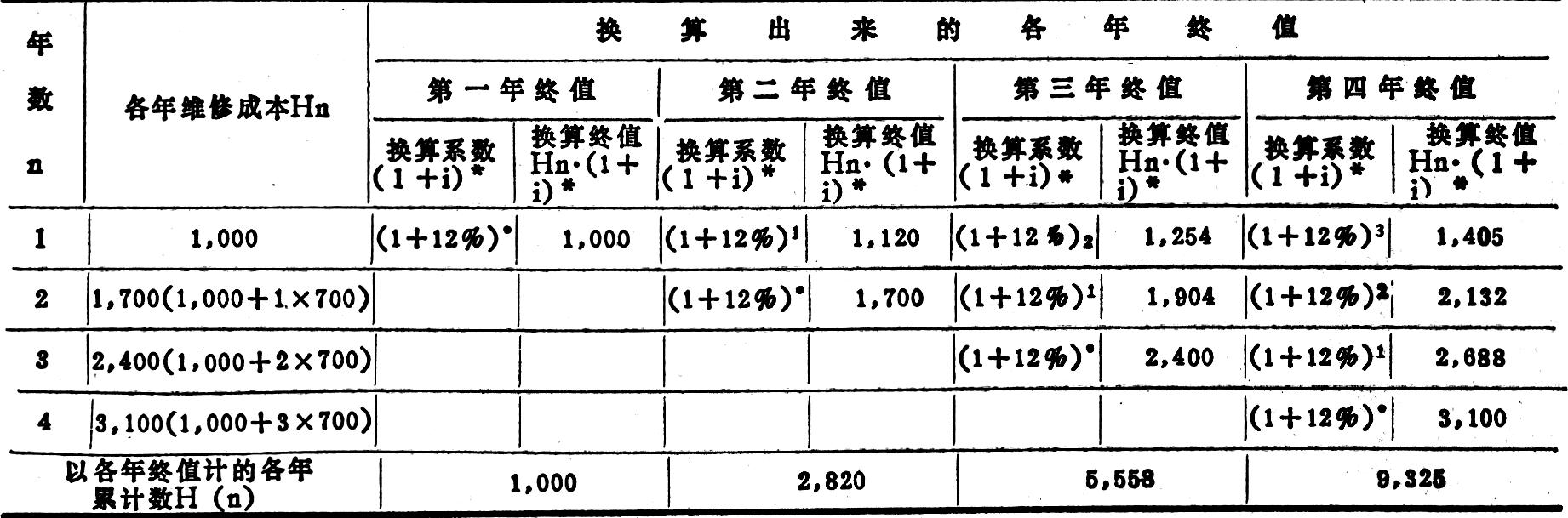

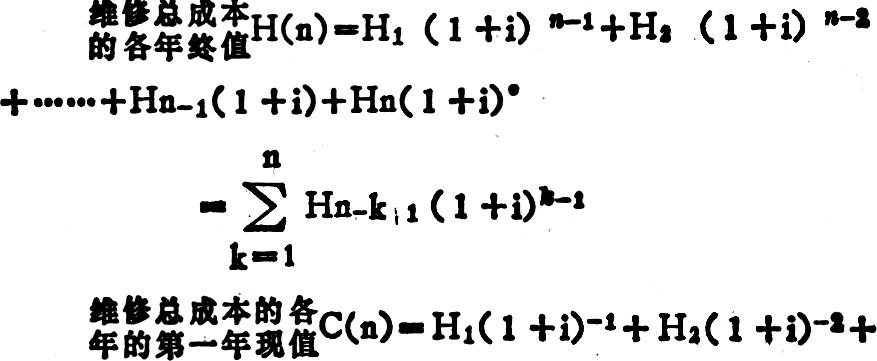

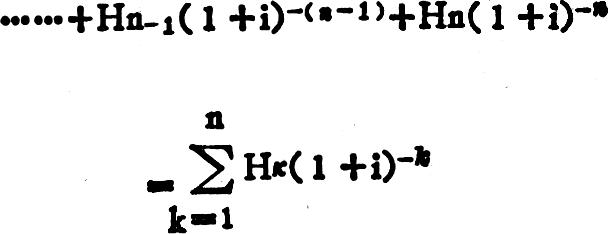

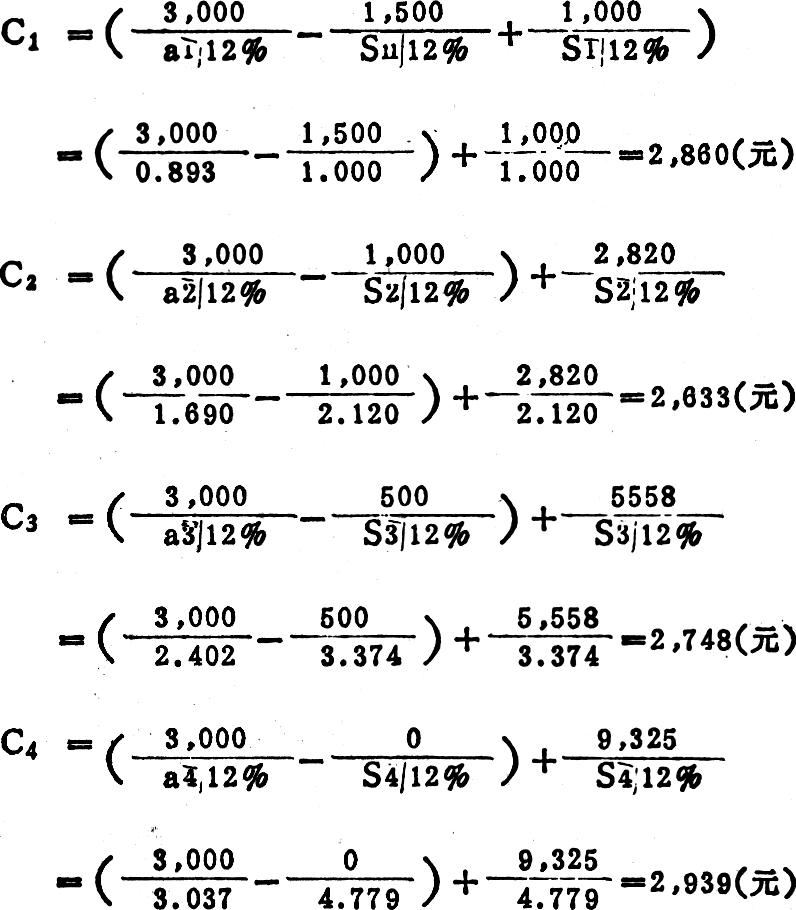

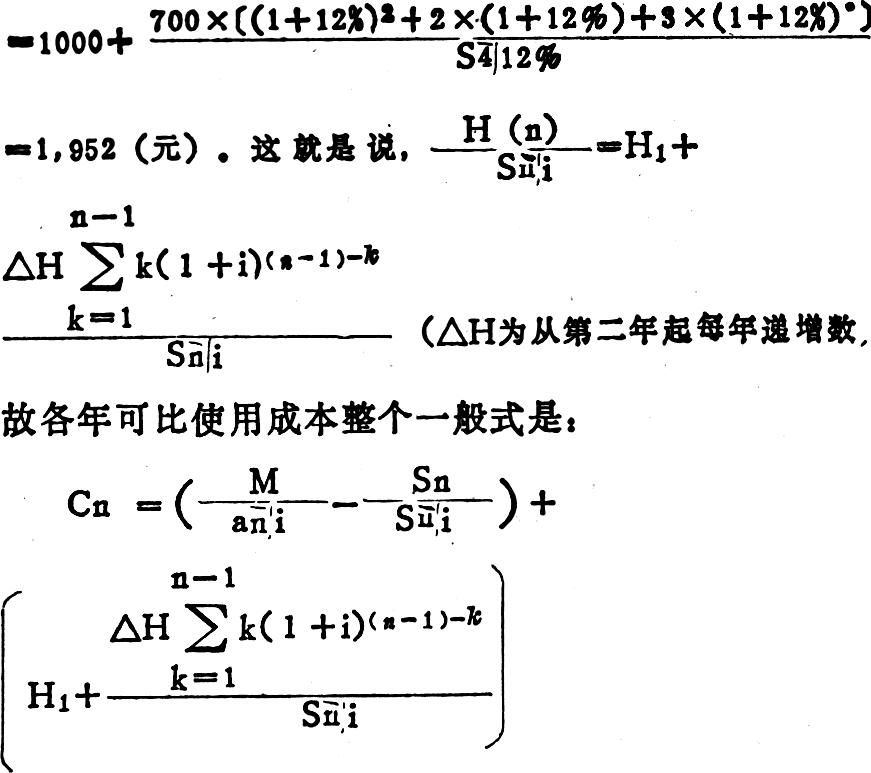

1、可比值的换算方法。可比值表现为各年终值和各年现值两类,一般通过复利和贴现换算,在比较投资方案、更新方案时广泛应用。下面应同可比值计算设备经济寿命的设例,就是其中一个比较典型的例子。

假设某工厂为计算机器Q的经济寿命而掌握的有关数据是:原价3,000元,可使用四年;前三年各年末残值分别为1,500元,1,000元,500元、第四年来残值为零;四年维修成本分别为1,000元,1,700元,2,400元,3,100元;利率按12%计算。这里第一...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号