当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第08期 > 财务与会计1986年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第08期 > 财务与会计1986年第08期文章 > 正文日本的注册会计师职业

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

发展概况

日本第一个职业会计师组织,大约是在1907年前后出现的。但直到1927年会计师法颁布之后,才有职业会计师协会的雏形。为了适应战后日益增长的经济民主化、财阀(财团)解散以及外资引入而引起的公司信息公开化的要求,1948年7月,政府又制定了注册会计师法,至此,这项职业才有正式的制度。制定注册会计师法,旨在保证职业会计师的素质,使他们达到能与英、美等国同行业相比的水平。因此,法律要求日本会计师要有与这些国家的会计师相类似的资格,以及同日本律师相类似的地位。

1951年7月政府修改颁布了证券交易法。适应该法的要求,注册会计师的业务有了很大的扩展。该法第193条第2款中也有这样的规定:证券发行人、已在证券交易所挂牌的公司或其它经官厅批准的法人社团,按该法的规定填送的资产负债表、收益表以及有关财务报表的其他附表,须经独立的与其无特殊利害关系的注册会计师(包括依照1948年颁布的注册会计师法的条例,准许在日本开业的外国注册会计师)或独立的审计公司的审查。注册会计师审查公司的财务报表,是从有了此条规定后开始的.

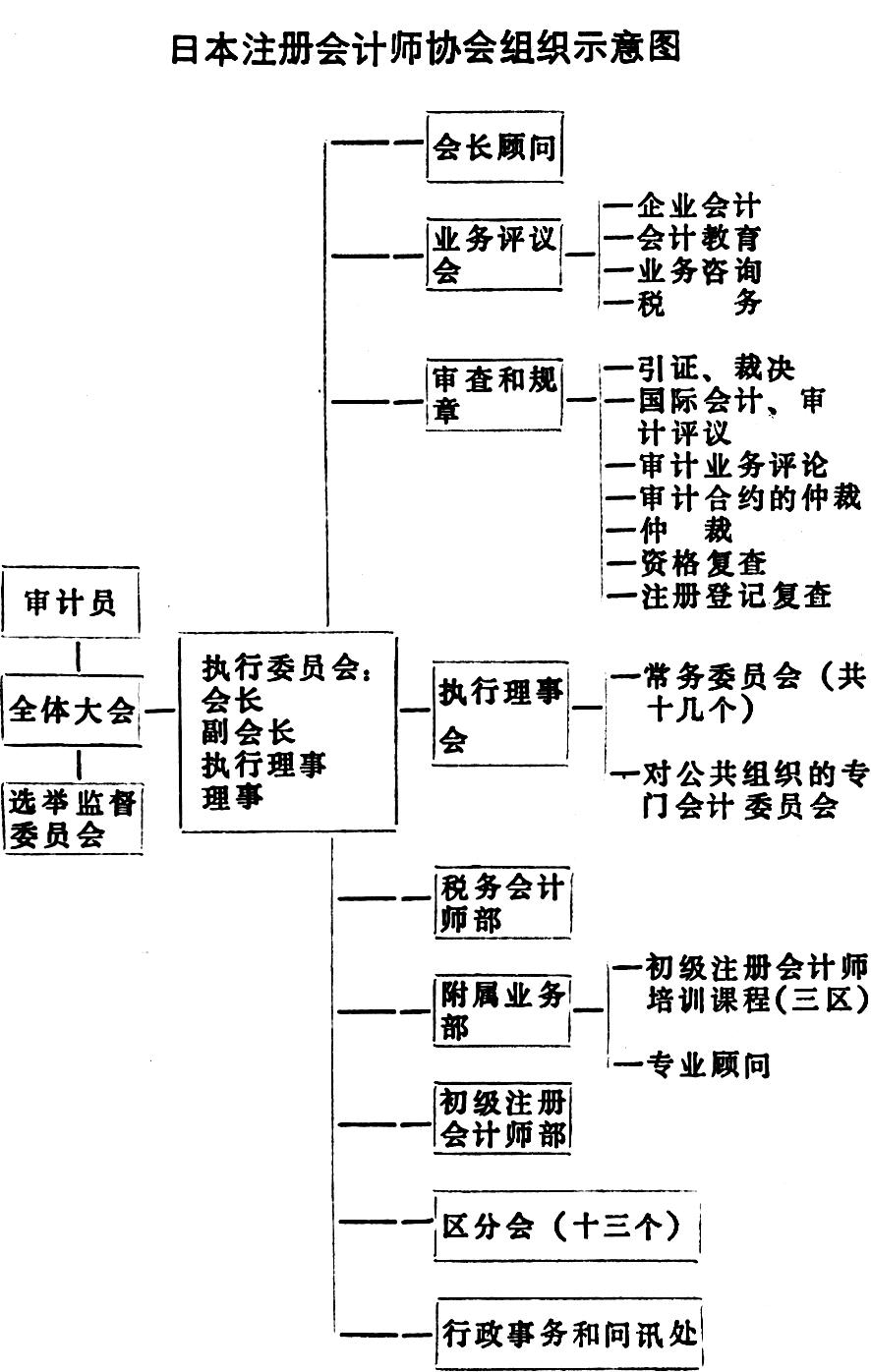

1966年修改注册会计师法,各地成立起了审计公司,由此,日本注册会计师协会经过了一次重大改革...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号