摘要:

近年,随着经济体制改革的逐步深入,横向经济联合日益受到人们的关注。许多企业在自愿互利的原则下,突破地区、部门和所有制的界限,打破企业“大而全”、“小而全”的组织结构,正在形成一批企业集团或企业群体,为今后商品经济进一步发展提供了良好的条件。横向经济联合有力地冲击着旧的经济管理体制,同样也给现行会计制度带来新的课题,应当进行必要的改革,以适应发展了的形势。

一、纵向割裂的会计制度不利于横向经济联合的进展,应作必要的改革

目前,我国国营企业的会计制度基本上是按照各个产业系统分别设置的,有工业会计制度、商业会计制度、农业会计制度、外贸会计制度、供销会计制度、预算会计制度等;各个部门和省市又分别制订了有关补充规定,这种自上而下的会计制度体系,缺乏横向的联系,在不同行业不同系统之间,造成会计上割裂的局面。

与此相对应,在高等财经院校和中等财经学校中,会计系科或教研室的设置,也有工业、交通、商业、农业之别。各种会计教材和课本,更是行业色彩浓厚,各树一帜,诸如“工业会计”、“商业会计”、“银行会计”、“铁路会计”、“邮电会计”、“农业会计”、“林业会计”,等等。各吹各的号,各唱各...

近年,随着经济体制改革的逐步深入,横向经济联合日益受到人们的关注。许多企业在自愿互利的原则下,突破地区、部门和所有制的界限,打破企业“大而全”、“小而全”的组织结构,正在形成一批企业集团或企业群体,为今后商品经济进一步发展提供了良好的条件。横向经济联合有力地冲击着旧的经济管理体制,同样也给现行会计制度带来新的课题,应当进行必要的改革,以适应发展了的形势。

一、纵向割裂的会计制度不利于横向经济联合的进展,应作必要的改革

目前,我国国营企业的会计制度基本上是按照各个产业系统分别设置的,有工业会计制度、商业会计制度、农业会计制度、外贸会计制度、供销会计制度、预算会计制度等;各个部门和省市又分别制订了有关补充规定,这种自上而下的会计制度体系,缺乏横向的联系,在不同行业不同系统之间,造成会计上割裂的局面。

与此相对应,在高等财经院校和中等财经学校中,会计系科或教研室的设置,也有工业、交通、商业、农业之别。各种会计教材和课本,更是行业色彩浓厚,各树一帜,诸如“工业会计”、“商业会计”、“银行会计”、“铁路会计”、“邮电会计”、“农业会计”、“林业会计”,等等。各吹各的号,各唱各的调。

过去,这些纵向割裂的会计制度,弊病不十分突出。但近年来,随着经济体制的改革,纵向会计制度的缺陷已日渐暴露出来。这是因为:(1)围绕着优质、名牌或紧缺商品,开展了“龙头厂”与“配套厂”的跨行业联合,或工业与商业的联合;(2)围绕着农村资源优势或工业品下乡,开展了农工联合、农商联合或农工商的联合;(3)围绕着出口创汇产品或先进技术、新型材料的引进,开展了工贸联合、技贸联合、贸工商联合;(4)围绕着科技攻关或开发新产品,开展了生产与科研部门或大专院校的联合。所有这些联合,很多是采取资金入股或利润分成形式出现的,因而横向经济联合与会计核算、会计制度有着千丝万缕的联系。纵向割裂的会计制度使联合的各方在核算上、考核上障碍重重,难以统一,报表不能汇总;即使勉强加以汇总,结果仍是非驴非马。因此,为了适应横向经济的联合,非大力改革现行会计制度不可。

二、改革现行会计制度的几点设想

现行会计制度的改革,是一项牵涉面广泛而又复杂细致的工作,须作周密的研究与酝酿,今就几个主要问题提供一些不成熟的意见,以期抛砖引玉。

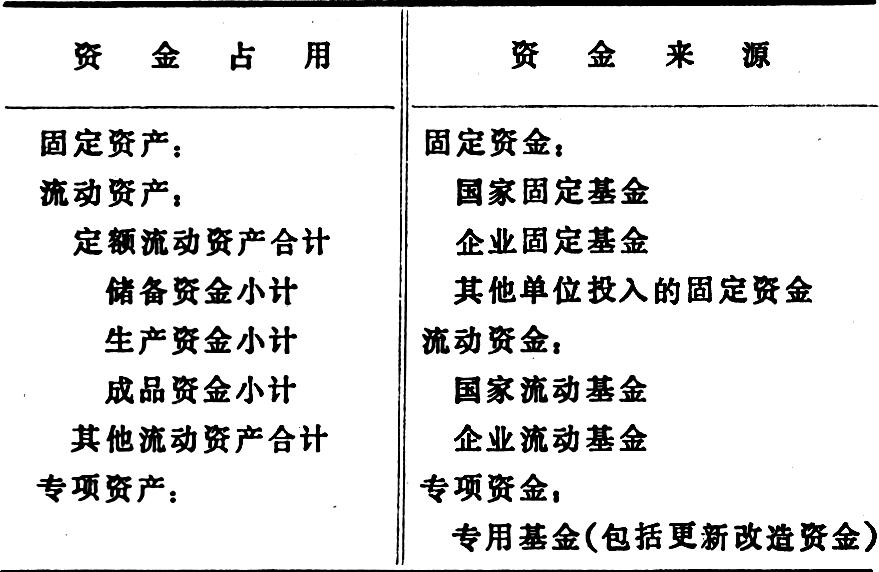

1.全国会计报表的主要表格及基本内容应该统一,避免各搞一套。目前全国各行各业的会计报表,“型号”太杂,个性有余,共性不足。例如在工业企业的资金表中,“资金占用”列于左方,“资金来源”列于右方;“固定资产”列在前面,“流动资产”列在后面。商业企业的资金表却相反“资金占用”列于右方,“资金来源”列于左方;“固定资产”列在后面,“流动资金”列在前面。可以想见,如果工、商企业实行横向联营和统一核算,其会计工作势将陷入困境。据了解,某些企业联合后,因内部结构复杂,必须同时编报三、四套会计报表,有的甚至多达七套。会计人员成天忙于应付报表,无暇进行管理。其实,会计报表中的项目不宜分得过细,象资金表、利润表、产品成本表等格式应该统一,以便于全国汇总。至于各行各业,可根据本身特点,择其主要者另行设置一些附表。

2.除主要会计科目外,一般会计科目没有必要强求一律。各行业通用的主要会计科目,例如:固定资产、折旧、原材料、在产品、产成品、固定基金、流动基金、银行借款、专用基金等,可由国家统一规定必设科目的名称及内容;而对一般科目,可由企业根据实际需要自行增设,但必须符合会计报表编制的要求.

3.记帐方法务求统一。目前,很多企业已恢复了借贷记帐法,但使用增减记帐法的仍不少。两种方法虽各有其优缺点,如就会计的科学性与适应涉外业务而言,借贷法无疑优于增减法,故要力求逐步统一。如果马上改变有困难,也不必操之过急;但无论如何,在横向联合实行统一核算的企业里,不允许同时存在两种不同的记帐方法。

4.会计报表和会计科目中关于“资金”、“基金”、“资产”的含义相当混乱,亟待澄清。长期以来,在会计领域内,“资金”与“基金”经常混用,你中有我,我中有你,有时相同,有时不同,说不清谁制约谁;同时,“资金”与“资产”也难解难分,“资金”之下有“资产”,“资产”之下又有“资金”。以会工01表(即资金平衡表)为例:

右方“资金来源”固然是“资金”,左方“资金占用”也是“资金”;换言之,“资金”可以是负债,也可以是资产,实在令人无法理解。

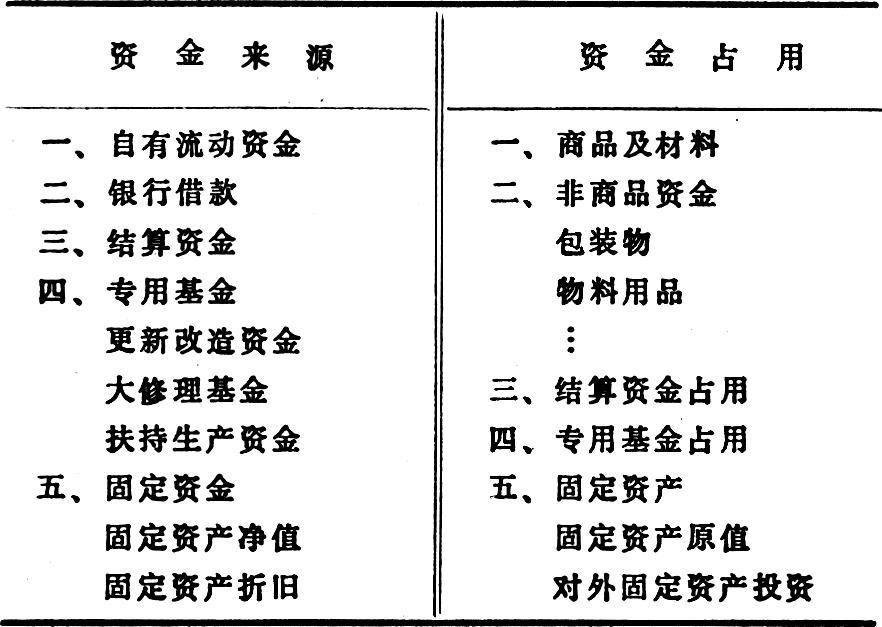

再以商业企业的资金表为例:

可见,同样存在上述问题.至于其他行业的会计报表也不乏类似情况。如果这些问题不解决,要想加强横向联合企业的会计核算与财务管理,恐怕只能是缘木求鱼。

三、改革中应予考虑的几条建议

其一,将资金平衡表(或资金表)改为资产负债表。因为“资金占用”与“资金来源”这两个概念很不确切,“资金占用”的本意是指资金的投放,可是在通常场合下,所谓“占用”是指不合理的侵占或使用,显然与原意相悖,容易误解;至于“资金来源”,从其具体内容来观察,包括了应付货款、其他应付款以及应交未交的税金、利润等,把这些负债列作“资金来源”,并不足取。我们提倡开源节流,那末,是不是意味着欠债累累就是开源广呢?显然不妥。因此,不如将资金平衡表改为“资产负债表”,资产一律列于左方,负债和基金一律列于右方。事实上,中外合资企业的会计报表早已这样做了,并没有什么不好。资产负债表的适用范围广,利于横向联合企业会计报表的汇总或合并。

其二,鉴于“资金”、“基金”、“资产”的界限不明,区分不清,故在会计报表和会计科目中,尽量不用“资金”这一含义广泛的名词。凡是属于资产性质的内容就归入“资产”,凡是属于基金性质的内容就归入“基金”(包括国家的投资、横向联合企业的投资、本企业的投资)。这对于初学会计者和不从事会计者,也易于理解。

其三,定额流动资金与非定额流动资金的划分,已失去现实意义,可合并计列为流动资产。在以往,企业的产量指标属于指令性计划,由国家下达;材料是国家调拨的;产品是国家包销的;流动资金也是国家财政拨付的;所以核定资金定额非常必要。如今,由于商品经济不断发展,局面大大改观了,很多企业的产销计划主要决定于自身,因之流动资金已难以确定定额,国家也不再供应资金而改为由银行贷款。所谓“定额流动资金”已名存实亡,没有单独计列的必要了。在考核流动基金的使用效果时,应以全部流动资产扣除流动负债作为计算依据。

其四,设立一些准备性的会计科目。企业实行横向联合后,产供销渠道多样化,财务结算随之复杂化,债权债务相应增多,在大量的交易中,发生某些坏帐是无法避免的;有的帐款虽并不属于坏帐,但因金额甚为微小,如果派专人催收,可能得不偿失。不如设立损失性的备抵科目,作为应收款的扣除,核定适当比例,由企业自行处理。否则,对收不到的款项,久悬帐中,徒然虚占流动资金;而且月月结帐、年年过帐,增加很多不必要的工作量。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第08期 > 财务与会计1986年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第08期 > 财务与会计1986年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号