摘要:

一、应否接受特定订货的简算方法

目前,对于“应否接受特定订货的选择”都采用差别收入和差别成本进行对比分析。差别收入大于差别成本时,接受这一订货,差别收入小于差别成本时,不接受这一订货。我认为,固定费用对比分析方法,即用原来的单位固定费用乘以特定订货数量与为此需追加的固定投资进行对比分析更为简单。

当原来的单位固定费用乘以特定订货量大于追加投资时,接受订货;当原来的单位固定费用乘以特定订货量小于追加投资时,不接受订货;当原来的单位固定费用乘以特定订货量等于追加投资时,接受订货与否,企业都不盈不亏。举例:某厂生产产品A,单位售价16元,其单位成本如下:直接材料5元,直接人工工资4元,制造费用5元(其中变动费用2元,固定费用3元),合计14元。根据目前生产情况,该企业生产能力还有一定剩余,可以接受追加订货。现有一客户要求订货2,000件,每件只出价14元,而且为此订货还需增购一特殊设备,价款1,500元,试问应否接受这一订货?

1.利用差别收入和差别成本对比分析如下:

差别收入(2,000×14) 28,000

差别成本23,500

其中:

直接材料(2,000×5) 10,000

直接人工工资(...

一、应否接受特定订货的简算方法

目前,对于“应否接受特定订货的选择”都采用差别收入和差别成本进行对比分析。差别收入大于差别成本时,接受这一订货,差别收入小于差别成本时,不接受这一订货。我认为,固定费用对比分析方法,即用原来的单位固定费用乘以特定订货数量与为此需追加的固定投资进行对比分析更为简单。

当原来的单位固定费用乘以特定订货量大于追加投资时,接受订货;当原来的单位固定费用乘以特定订货量小于追加投资时,不接受订货;当原来的单位固定费用乘以特定订货量等于追加投资时,接受订货与否,企业都不盈不亏。举例:某厂生产产品A,单位售价16元,其单位成本如下:直接材料5元,直接人工工资4元,制造费用5元(其中变动费用2元,固定费用3元),合计14元。根据目前生产情况,该企业生产能力还有一定剩余,可以接受追加订货。现有一客户要求订货2,000件,每件只出价14元,而且为此订货还需增购一特殊设备,价款1,500元,试问应否接受这一订货?

1.利用差别收入和差别成本对比分析如下:

差别收入(2,000×14) 28,000

差别成本23,500

其中:

直接材料(2,000×5) 10,000

直接人工工资(2,000×4) 8,000

制造费用(变动部分2,000×2 〕4,000

专用设备支出 1,500

差别收入超过差别成本 4,500

以上计算结果表明应接受该项订货。

2.利用固定费用对比分析如下:

原来的单位固定费用×特定订货产量-追加投资=3×2000-1500=4500(元)

计算结果也是接受该项订货。

通过上例可以看出,用固定费用对比分析比用差别收入与差别成本对比分析简单得多。

从理论上讲,应否接受特定订货是企业在现有生产能力有剩余,接受订货后单位变动性费用不变,订货方提出的单价等于或低于现时单位产品成本,而且需追加特殊设备投资的情况下作出选择(在不追加设备投资,或订货价格高于现有单位成本的情况下,就没有进行选择的必要)。接受订货就意味着这一订货将能分担原来的固定性费用的一部分,从而使企业由于每件产品分担的固定性费用的减少而使利润增加。但为了接受特定订货需追加特殊设备的投资又构成了这一订货所发生的固定成本,我们把这两个因素综合起来考察这一订货能否给企业带来收益时,必须用这一订货分担的原固定性费用所带来的收益和为此追加设备投资所导致的成本增加额相比较,才能最后计算其对企业是否有利。可见,用固定性费用对比分析在理论上也是有根据的,且比差别收入和差别成本对比分析简单得多。

二、特定订货最低单价的分析确定

从固定性费用的对比分析中可以决定应否接受该项订货,但有时订货方会在单价上讨价还价,因此必须知道接受该项订货的最低单价界限是多少,低于这一界限,就不能接受。

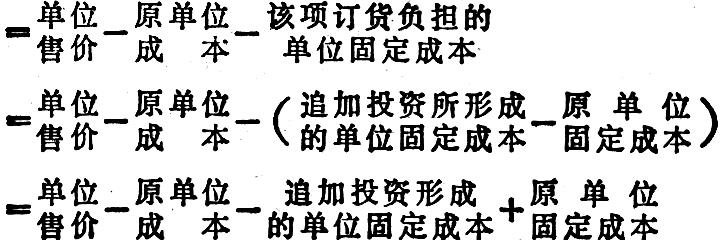

我们知道:单位利润=单位售价-单位成本

当单位利润为零时,接受此项订货不亏不盈。所以:

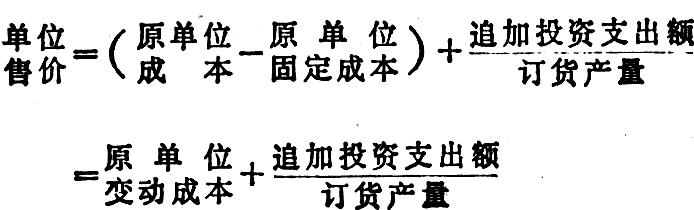

单位售价=原单位成本+追加投资形成的单位固定成本-原单位固定成本(1)

将此式代入(1)式,则得:

若仍以前面资料为例,则其最低单位售价为:

当其单位售价为11.75元时,用差别收入和差别成本对比分析的结果使差别收入正好等于差别成本。可见这两种方法计算结果一致。即在为该项订货需追加1,500元投资的情况下,当订货方所开单价为11.75元时,订货企业将不盈不亏。当开价高于11.75元时企业将盈利。当开价低于11.75元时将给企业带来亏损。

同样,由于能计算出可接受的最低价格,我们可以用上例资料,假如当设备投资支出为8,000元、6,000元和0时、计算出其各自的最低订货单价分别为15元、14元、11元。把这些单价代入差别收入和差别成本对比分析中进行验证,也得出同样结果,此时:差别收入=差别成本。

所以分析特定订货的最低单价界限,不仅在订货价格低于或等于单位成本时,可据以决策应否接受订货,而且能据以分析在订货单价高于成本,但为此需追加更多的投资的情况下,接受订货是否有利。同时还可据以计算在追加投资既定的条件下,接受订货的最低价格是多少。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第07期 > 财务与会计1986年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第07期 > 财务与会计1986年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号