当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第07期 > 财务与会计1986年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第07期 > 财务与会计1986年第07期文章 > 正文「管理会计」在乡镇企业中的应用二、三例

时间:2020-05-29 作者:刘美林

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

湖北省监利县举办的乡镇企业“管理会计”培训班,到现在已经一年多,为全县乡镇企业培训了一批会计人员。下面是他们应用管理会计方法,为乡镇企业提供有效服务,提高经济效益的一些具体例子。

亏损产品要不要生产?

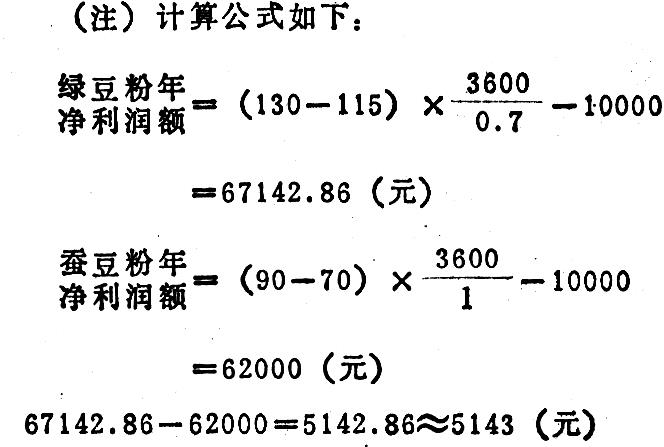

某禽蛋厂是一个只有30多名职工的小厂,生产皮蛋、咸蛋。去年计划利润1.2万元,年底只完成了4,500元,是什么原因呢?该厂会计运用管理会计方法进行了分析,找到了答案。该厂原计划生产的咸蛋可收入2.5万元,后因为这种产品是亏损产品,全年将亏损1,250元,就盲目停止了生产。殊不知,咸蛋负担了固定费用8,750元,而咸蛋生产停止,这些固定费用不会消失。这种停产决策忽视了咸蛋可提供边际利润7,500元这一因素。通过以上计算分析,该厂今年在作生产计划时,恢复了这个亏损产品的生产。

设备投资合不合算?

某砖瓦厂是一个拥有80万元固定资产的企业。该厂有一台真空挤瓦机,由于设备不配套,1984年只生产了68万块红瓦。去年他们为了充分利用现有设备,大幅度提高产品产量,打算搞挤瓦机配套设备,但需要投资12.5万元。该厂会计运用管理会计知识参与决策,进行了分析计算:红瓦的单位售价是0.15元,设备配套后,年产量可达200万块...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号