摘要:

参与经营决策是现代会计的一项重要工作内容。经营决策按其具备的条件不同,分为确定型决策、风险型决策和不确定型决策。本文仅探讨不确定型决策的方法。客观经济活动固然有规律可循,但由于经济活动中诸因素变化的多样性和联系的复杂性,使人们对未来情况往往很难预料,对将来经济活动中诸因素出现或变动的可能性不能确定,在这样的前提下对经济活动作出决策,就是不确定型决策。财务上的许多决策(特别是长期决策)就属于不确定型决策。

不确定型决策的特点是:①存在着决策人企图达到的目标。②存在着两个以上的备选方案,决策人最后只选定一个方案。③可能出现的情况很多,人们无法确定各种情况出现的概率。④不同情况下的各备选方案的损益值可以计算出来。

不确定型决策一般采用以下六种方法。

(一)小中取大法,亦称悲观决策。

采用这种方法决策,首先确定各备选方案在不同条件下的损益值,然后对比各备选方案的最小利润,选取其中最大数额的那个方案为实施方案。

例如:某企业生产A产品,单价9元,产品税率10%,每个产品成本5.1元,单位产品利润3元。(注)已知,该产品系易腐产品,当月售不完就要报废(扔掉)。现据销售预测,月市...

参与经营决策是现代会计的一项重要工作内容。经营决策按其具备的条件不同,分为确定型决策、风险型决策和不确定型决策。本文仅探讨不确定型决策的方法。客观经济活动固然有规律可循,但由于经济活动中诸因素变化的多样性和联系的复杂性,使人们对未来情况往往很难预料,对将来经济活动中诸因素出现或变动的可能性不能确定,在这样的前提下对经济活动作出决策,就是不确定型决策。财务上的许多决策(特别是长期决策)就属于不确定型决策。

不确定型决策的特点是:①存在着决策人企图达到的目标。②存在着两个以上的备选方案,决策人最后只选定一个方案。③可能出现的情况很多,人们无法确定各种情况出现的概率。④不同情况下的各备选方案的损益值可以计算出来。

不确定型决策一般采用以下六种方法。

(一)小中取大法,亦称悲观决策。

采用这种方法决策,首先确定各备选方案在不同条件下的损益值,然后对比各备选方案的最小利润,选取其中最大数额的那个方案为实施方案。

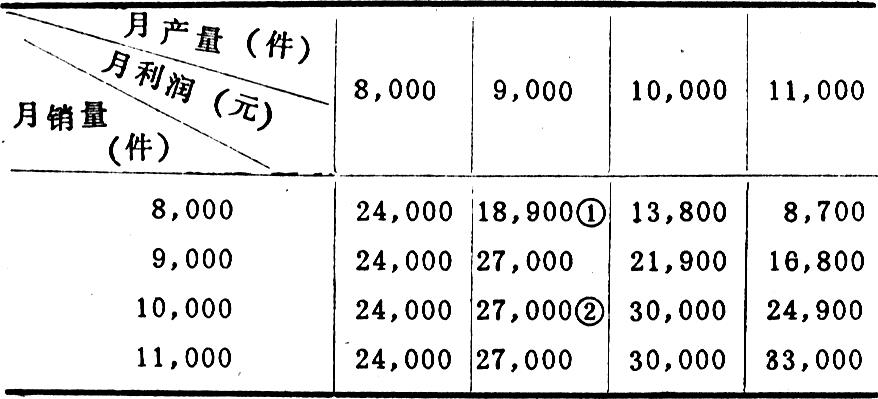

例如:某企业生产A产品,单价9元,产品税率10%,每个产品成本5.1元,单位产品利润3元。(注)已知,该产品系易腐产品,当月售不完就要报废(扔掉)。现据销售预测,月市场销量在8,000-11,000件之间,有四个方案可供选择,即月产量8,000件、9,000件、10,000件、11,000件。问:月产量应为多少件使企业获利最大?

依据上述,计算得下表:

月利润计算:

注:根据成本习性原理,产量不同,单位成本是不等的,因此,不同的产销量下会形成不等的单位利润。我们在这里假定利润与产销量成线性关系,旨在说明决策方法的应用。具体应用时,请读者注意这一点。

确定了各方案在不同销量下的月利润,我们选取各方案的月利润的最小数额,得:

月产量(件)8,000 9,000 10,000 11,000

月最小利润(元)24,000 18,900 13,800 8,700

作出决策:各方案最小利润中,月生产8,000件的方案月利润数额最大,故月生产量应为8,000件。这种决策,虽然稳当(“早涝保丰收”),但十分保守,往往会失去取得更多收益的机会。

(二)大中取小法,也称最小后悔值决策。

这种方法是以方案的机会损失的大小来判定方案的优劣。先计算各方案的机会损失,再从中选取各方案的最大机会损失,以最小数额的那个方案为实施方案。所谓机会损失,就是决策方案与实际情况不一致,造成多花费的支出或少取得的利润。承上例,机会损失,当产量:小于销量,等于销量大于产量部分产品的利润总额;等于销量,为O;大于销量,为售不掉产品的成本总额。计算如下表:

决策:月生产9,000件,可使机会损失最小。(注)

(三)大中取大法,即乐观决策。

这种方法可以说是想碰运气发大财的方法,它对比各方案在不同状况下的最大收益数,以其中最大数额的那个方案为实施方案。承上例

月生产量(件)8,000 9,000 10,000 11,000

月最大可能利润(元)24,000 27,000 30,000 33,000

按大中取大的原则,月生产11,000为最优方案。

注:本法应用中还可以通过后悔度来决策。即,计算各方案机会损失最大与最小之差(零除外),以差数最小的方案为最优方案。本例中,四个方案的后悔度分别为6,000元,3,000元,7,200元,10,200元,所以,按最小后悔度决策,也是月产量9,000件为好。

这种方法,固然积极,但比较冒险。如上例,假如实际销量只8,000件,则月利润就只有8,700元。所以,采用本法,可能赚大钱,也可能吃大亏。

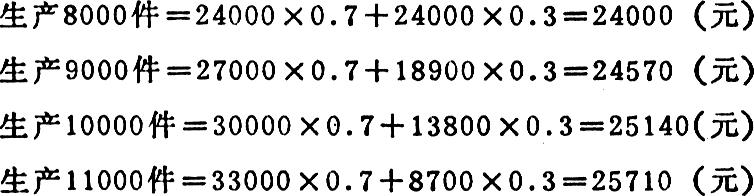

(四)乐观系数法。

这种方法,决策者首先确定一个乐观系数,一般大于0.5,据以求得不乐观系数(1-乐观系数);然后分别把乐观系数和不乐观系数乘上各方案的最大收益和最小收益,把两个积相加,得各个方案的期望收益;以期望收益最大的那个方案为实施方案。

承上例,如乐观系数为0.7,则不乐观系数为0.3。各方案期望利润:

决策:月生产11,000件可取得最大利润。

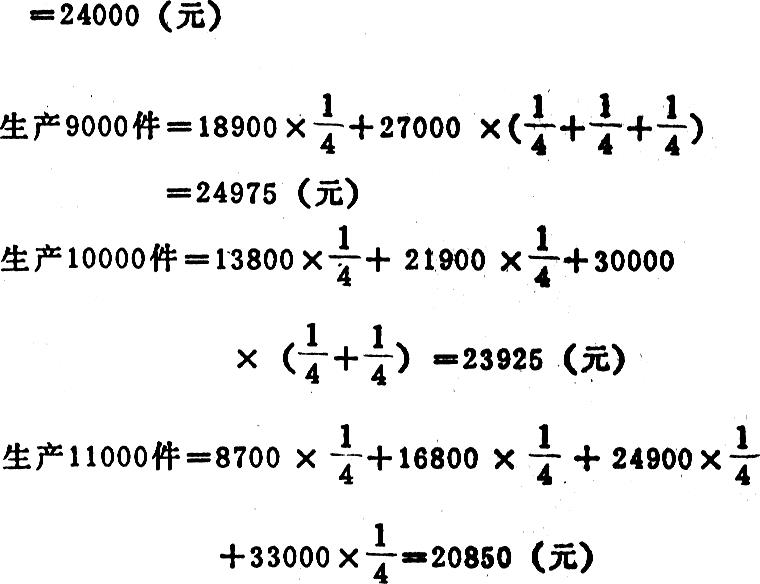

(五)等可能性法。

决策者事先无法测定各种情况出现的概率,就来个“平均分配”,即认为各种情况出现的可能性是相等的。如有X种情况,则每种情况出现的可能性为4139再对各个方案按“∑(每种情况出现时的损益数额×该种情况出现的可能性)”分别计算综合考虑各种情况后的期望价值。对比各方案的期望价值,以最大的方案为最优方案。

承上例,有四种情况,即月销量为8,000件、9,000件、10,000件、11,000件,各自概率均为4139

决策:月生产9,000件获利最大。

(六)主观综合判断法。

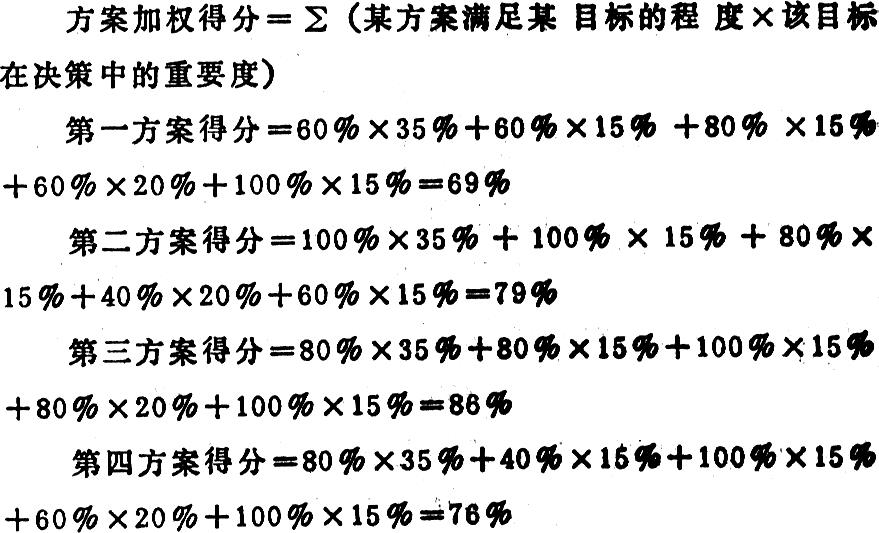

上面我们涉及的是单一目标的决策,如经营决策服从多个目标,各个方案对诸目标的满足程度不能确知,就需要决策者运用主观综合判断法进行决策。即,决策者首先对各方案满足诸目标的程度判定一个系数(可以百分制,也可以十五分制或五分制),然后根据既定目标在决策过程中的重要度(通常以百分比表示)和主观判定的各方案满足诸目标的系数计算各方案加权得分总和,以加权得分最高的方案为最优方案,

假定企业进行某项经营活动有经济、政治、国防、技术、环境保护五项衡量标准,这些目标的重要度分别为35%、15%、15%、20%、15%,现有四个方案可供选择,各方案对诸目标的满足程度见下表。问:哪个方案最优?

根据主观综合判断决策法则,方案三最优。

不确定型决策,同样的对象采用不同的方法得出的结论是不同的。必须指出,上面介绍的都是定量分析,必须建立在正确的定性分析基础上才有效,只有服从坚持企业社会主义经营方向,有利于保证社会经济效益的前提,这样的决策才能予以考虑。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号