摘要:

以产品为中心的报帐型成本核算制度,在责任制广泛推行的今天,已不能适应工作发展的要求,迫切需要改革。近几年来,广大财会工作者在实践中不断探索,已经有了许多改进。如:内部银行、自计盈亏、指标考核等等。但这些核算形式,多是在统一成本制度之外,另立的核算体系,虽然解决一些问题,但毕竟是两套帐簿同时并存,不可避免地存在着某些重复劳动、计算数据不一,成本会计不核算成本责任等问题。能否将传统的成本计算方法加以改造,逐步建立起一个分层次的,既能保持按产品计算的完全成本特色,又能适应企业内部经济责任制考核需要的“单轨制”责任成本制度?现就厂一级的报帐型成本如何向责任制成本过渡的问题,谈谈个人的一些粗浅认识和设想。

报帐型成本和责任制成本是核算目的不同的两个成本概念。所谓报帐型成本,就是以产品为计算对象,以国家财务制度为根据,从符合宏观控制需要出发而设计的一种成本计算制度。算帐的主要目的,是为了计算利润,向上报帐。责任制成本是以责任者为核算对象,实行成本费用与责任者挂勾,并据此进行业绩考核和利益分配的一种新型的管理成本制度。核算的目的,是为了增强企业竞争能力因素,提高企业经济效益。二者经过权衡,...

以产品为中心的报帐型成本核算制度,在责任制广泛推行的今天,已不能适应工作发展的要求,迫切需要改革。近几年来,广大财会工作者在实践中不断探索,已经有了许多改进。如:内部银行、自计盈亏、指标考核等等。但这些核算形式,多是在统一成本制度之外,另立的核算体系,虽然解决一些问题,但毕竟是两套帐簿同时并存,不可避免地存在着某些重复劳动、计算数据不一,成本会计不核算成本责任等问题。能否将传统的成本计算方法加以改造,逐步建立起一个分层次的,既能保持按产品计算的完全成本特色,又能适应企业内部经济责任制考核需要的“单轨制”责任成本制度?现就厂一级的报帐型成本如何向责任制成本过渡的问题,谈谈个人的一些粗浅认识和设想。

报帐型成本和责任制成本是核算目的不同的两个成本概念。所谓报帐型成本,就是以产品为计算对象,以国家财务制度为根据,从符合宏观控制需要出发而设计的一种成本计算制度。算帐的主要目的,是为了计算利润,向上报帐。责任制成本是以责任者为核算对象,实行成本费用与责任者挂勾,并据此进行业绩考核和利益分配的一种新型的管理成本制度。核算的目的,是为了增强企业竞争能力因素,提高企业经济效益。二者经过权衡,报帐型成本,虽有所谓“大锅饭”的一面,但能够完整地提供成本资料。作为核订价格、差距比较、交纳税利的根据,目前仍不可少。另外,从核算方法来探讨,报帐型成本和责任制成本,二者都是对同一费用要素进行不同的处理,也就是说算法的基础数据是一致的。因此,采取舍弃一方由另一方取代的改革路子,似有不妥。而应该趋利避害,实行“两帐合一”,由报帐型成本向责任制成本过渡,建立责任成本。其方法是:

1.以国家制度为改革前提。“两帐合一,进行过渡”,建立责任成本制度,必然涉及改旧建新。我认为,不论改或建,都是为了满足落实经济责任制和企业经营管理的需要,它不能也不应该与宏观控制要求相抵触。就是说,核算入帐的实际成本,还是应按国家制度规定办事,不得以“改”为名,随意开支,乱摊成本。以此作为指导思想设计的“两帐合一”的责任成本,我想必然是既保持原有特色,又适应管理要求的新型会计核算方法。

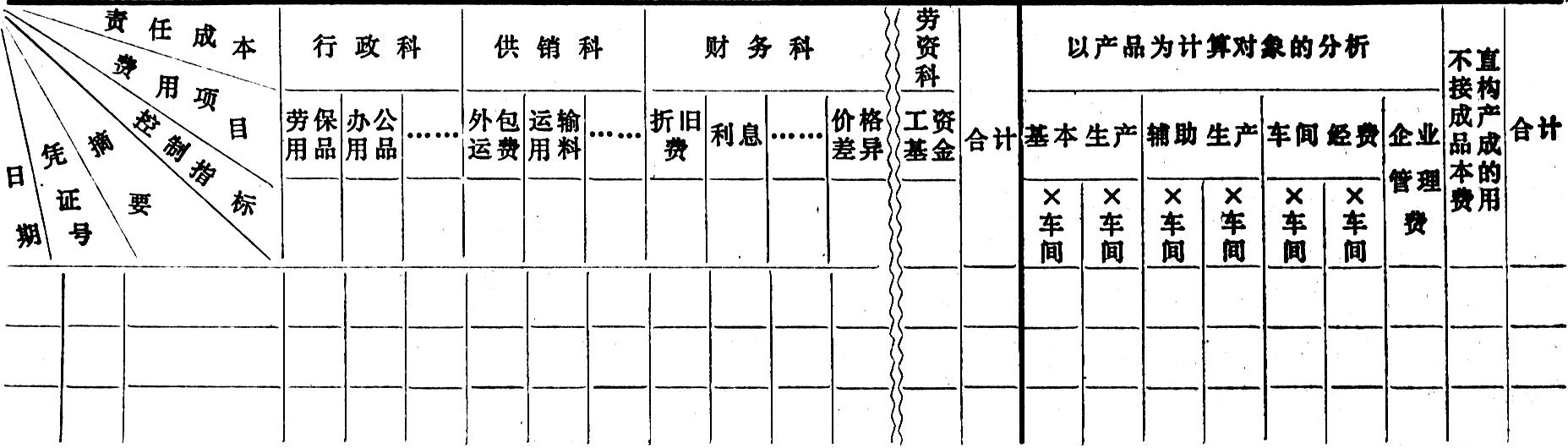

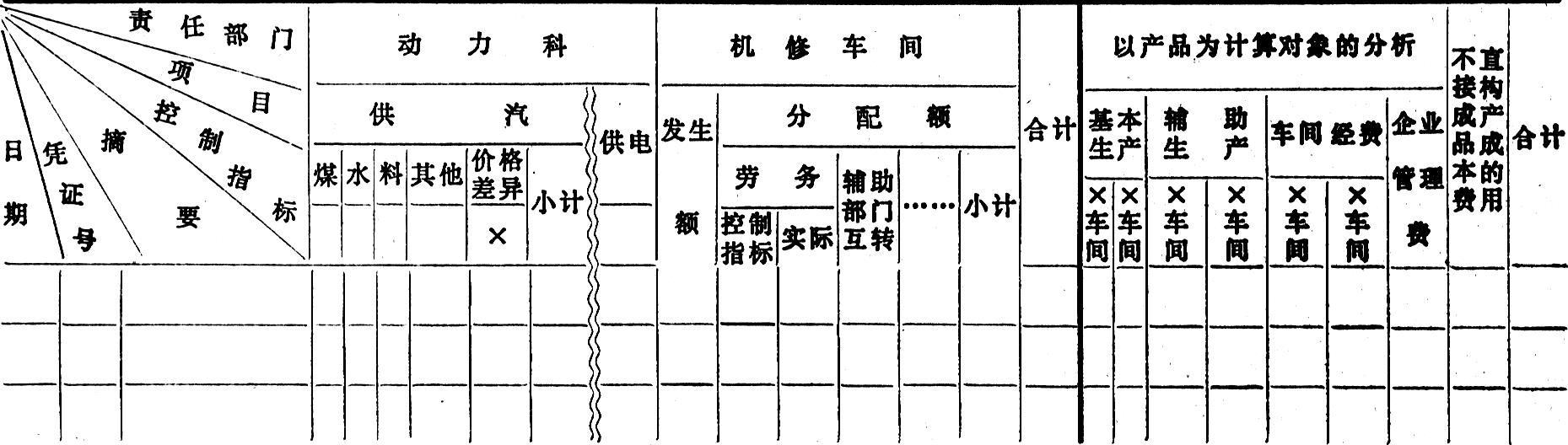

2.以责任部门为核算对象。这里所说“责任部门”是指能与厂部报帐成本相结合的第一层次责任部门,它们是企业指标归口管理的横向部门,也包括部分车间。核算时,本着管什么,算什么的原则,按责任归属,归集成本数据,计算责任成本。为便于考核指标的整体责任,不割裂指标归口管理体系,对于那些不直接构成产品成本的费用,如:在工资控制点指标中开支的福利部门工资等,应按照有关汇总凭证,全额登入责任成本帐簿。然后,在按产品为计算对象进行费用分析时,再将这部分费用列入“不直接构成产品成本的费用”予以剔除。这样做,既可检查归口部门分管指标的整体责任,又不会影响产品成本计算的正确性(参见帐表格式结构)。

3.以计划价格为计算根据。责任成本核算,实际上就是用成本数据表述责任者的经济责任。而承担责任的范围,又必须是责任者所能够控制的因素。因此,影响成本的外来因素——价格差异,就不应该由责任者来承担.在登记责任成本帐簿时,也应该另行列出,不予考核,或划给企业财会部门做为“客观因素项目”单独核算(能够落实责任的一部分材料采购价格差异,采购部门实行承包的,也可做为“可控因素”由该部门承担责任)。然后,在以产品为计算对象进行费用分析时,则可按成本项目将价格差异合并归类,调整为实际数,并据以计算报帐成本。这样,则可做到“一本帐册,两种用途,二者兼顾,各有侧重”解决了“两帐合一”的难点.

4.以经济责任制考核指标为控制指标。责任成本的一项重要职能,就是分清责任,据以评价,进行奖惩。因此,把经济责任制所规定的考核标准做为控制指标是比较恰当的。反之,另主一套指标体系,另搞一套考核标准,就很难为责任者所接受,更不能通过奖惩,调动积极因素。所以选定控制指标,是一个很重要的问题。

至于日常如何对控制目标进行监督的问题,这要分两部分来解决。一是固定费用部分,因月份开始,帐面即可登入控制目标,会计人员可随时按进度加以比较,发现问题,提供信息,采取相应措施。二是变动费用部分,因与产量有关,控制总目标不能事先登入帐面,必须建立补助记录,以控制消耗动态,解决生产中出现的问题。

5.以三种表格取代四种帐簿.为适应企业内部实行经济责任制需要的责任成本,不可能全国统一口径,统一做法,搞一个模式。我认为,可由三种表格(见第35页)代替四种帐簿(基本生产、辅助生产、车间经费、企业管理费),上述三种表格基本是二种结构:一是汇总表式(代替基本生产帐),成本项目设置与法定制度相同,它是报帐成本的主体资料。为对直接原材料等变动成本耗费进行控制、考核,增设控制指标、责任部门等专栏,以满足责任成本核算需要。另一种是多栏式帐表,其主体核算部分,按费用的归属登记责任成本;以产品为对象进行的分析附属核算部分,供作计算产品成本之用,对于车间内部费用分配,因不属直接发生,不涉及责任成本,故亦只在本部分进行登记。这部分帐表主要是代替三种帐簿(车间经费、企业管理费、辅助生产),以核算固定费用为主。对于那些半固定费用,如:工资、动力等,其变动部分可占比例较少,且在中、小企业难以划分,故亦视同“固定费用”处理。

按以上过渡办法,来处理报帐成本与责任成本的关系,我认为至少有以下几点可取之处:

1.实行“两帐合一,进行过渡”,帐表设置、人员配备都可精简,有利于减少重复劳动,提高工作效率。

2.会计人员同时核算二种成本,经济信息灵敏,反映情况全面,有利于参与企业经营,加强会计监督。

3.考核方法健全,计算口径统一,会计帐面数据,可直接用于经济利益分配,有利于企业内部经济责任制的实施。

4.在原有记帐凭证、汇总表格不改动的情况下,就可建立起责任成本,并且核算程序基本不变,不会给实行新方法带来多大困难。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号