中外合营企业存货核算的主要特点是直接用外币支付进口材料的款项。由于国际市场价格经常波动,每批进口材料的单价不尽相同。国家还规定,用进口材料制造的出口产品免征进口材料的关税和工商统一税,用进口材料制造的内销产品应照章纳税或补税。因此会计核算较复杂,只有正确进行存货的会计核算,才能准确地反映企业的经营成果。

不同行业的合营企业,应根据其不同的经营业务设置不同的存货会计科目。合营工业企业一般应设置“材料采购”、“原材料”、“包装物”、“低值易耗品”、“材料成本差异”、“委托加工材料”、“自制半成品”、“产成品”等会计科目。全部采用实际成本进行材料日常核算的企业,也可以不设“材料采购”科目,而设“在途材料”科目。采用计划成本进行自制半成品和产成品日常核算的企业,还可以增设“自制半成品成本差异”和“产品成本差异”科目。委托其他单位代销(不包括包销)产品的企业,可增设“委托代销商品”科目;受其他单位委托为其代销商品、产品的企业,可增设“受托代销商品”和“受托代销商品款”科目。有外购商品,不经加工即行出售的企业,可增设“外购商品”科目。企业还可根据具体情况,增设一些必需的存货科目,舍去一些不需用的存货科目。

下面,就以进口材料、国内材料和辅助材料为例,对“材料采购”、“原材料”、“材料价格差异”等科目的核算方法,说明如下:

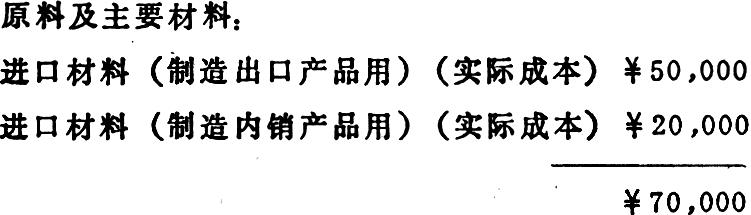

例如,某合营工业企业1985年1月1日的原材料存货情况如下:

1985年1月份发生的有关业务事项及会计分录如下:

(1)向甲工厂购入A材料100吨,每吨¥95,运杂费¥1,000,合计10,500元,发票帐单已从银行存款中付讫,材料已验收入库,计划成本每吨¥100,分录为:

借:材料采购-国内材料 ¥10,500

贷:银行存款 ¥10,500

同时,根据材料单按计划成本记入材料明细帐。

(2)向乙工厂购入B材料500吨,每吨¥60,按合同预付定金20%,共计¥6,000,分录为:

借:预付货款 ¥6,000

贷:银行存款 ¥6,000

(3)向丙工厂购入C辅助材料一批,发票帐单已承付,运杂费¥300,共计¥3,900,材料尚未验收入库,分录为:

借:材料采购-辅助材料 ¥3,900

贷:银行存款 ¥3,900

(4)向丁工厂购入D材料30吨,每吨¥19,发票帐单尚未收到,材料已验收入库,计划成本每吨¥20,共计¥600。

不作分录,先根据材料单按计划成本记入材料明细帐。

(5)向国外S公司订购E进口材料20吨,按合同规定,进价每吨20美元,到中国口岸交货,外加保险费、运杂费160美元,先由企业请银行开出信用证560美元(银行存款美元户月初结存15,000美元,帐面汇率2.80,记帐汇率仍用原帐面汇率),分录为:

借:银行存款-信用证(美元户)560美元 ¥1,568

贷:银行存款(美元户)560美元 ¥1,568

(注:因没有发生对外业务,不计算汇兑损益)

(6)自丙工厂运来的C辅助材料一批已验收入库,计划成本共计¥4,000。先不作分录,根据收料单按计划成本记入材料明细帐。

(7)向甲工厂购入A材料80吨,每吨¥95,发票帐单已承付,运杂费¥800,合计¥8,400,材料尚未到达。分录为:

借:材料采购-国内材料 ¥8,400

贷:银行存款 ¥8,400

(8)向乙工厂购入的B材料500吨,已收到发票及运杂费帐单,运杂费¥300,材料已验收入库,计划成本每吨¥62。分录为:

借:材料采购-国内材料 ¥30,300

贷:应付帐款 ¥30,300

借:应付帐款 ¥6,000

贷:预付货款 ¥6,000

同时,根据收料单按计划成本记入材料明细帐。

(9)自S公司订购的E进口材料20吨,已于今日到达中国口岸,货款及运杂费560美元,已由银行从信用证存款中付讫(记帐汇率当月一日汇率为2.85),分录为:

借:材料采购-进口原材料 ¥1,596

贷:银行存款-信用证(美元户)560美元 ¥1,568

管理费用-汇兑损益 ¥20

(10)E进口材料中10吨用于制造内销产品,应付进口关税和工商统一税¥380,已用支票付讫,其余10吨用于制造出口产品,经申请批准免交进口关税和工商统一税。分录为:

借:材料采购-进口原材料 ¥380

贷:银行存款 ¥380

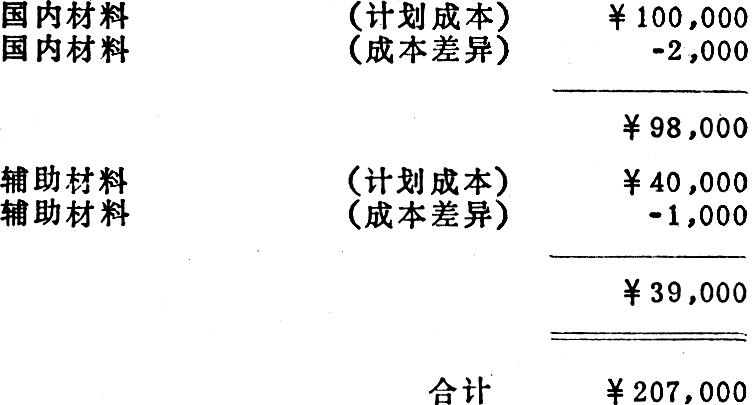

(11)E进口材料20吨已验收入库,根据材料单,按实际成本记入材料明细帐,其中E材料(制造内销产品用)10吨。每吨20美元,计价款200美元,国外运杂费80美元,合计280美元,汇率2.85,共计¥798,加进口关税及工商统一税¥380,全部实际成本为¥1,178。另外,E材料(制造出口产品用)10吨,每吨20美元,共计价款200美元,国外运杂费80美元,合计280美元,汇率为2.85,共798元,

(12)付清结欠乙工厂B材料部分货款¥24,300(货款¥30,000+运杂费¥300-预付定金¥6,000),分录为:

借:应付帐款 ¥24,300

贷:银行存款 ¥24,300

(13)月终根据已经付款的收料单,结转购入材料的实际成本、计划成本和成本差异:

分录为:

借:原材料一进口原料(实际成本) ¥1,976

贷:材料采购 ¥1,976

借:原材料(计划成本) ¥41,000

贷:材料采购 ¥40,800

材料成本差异-原料及主要材料 ¥200

借:原材料-辅助材料(计划成本) ¥4,000

贷:材料采购 ¥3,900

材料成本差异-辅助材料 ¥100

(14)月终根据尚未付款但已经验收入库的D材料30吨,按计划成本¥600暂估入帐,分录为:

借:原材料(国内原料) ¥600

贷:应付帐款-暂估应付帐款 ¥600

(下月初用红字冲回)

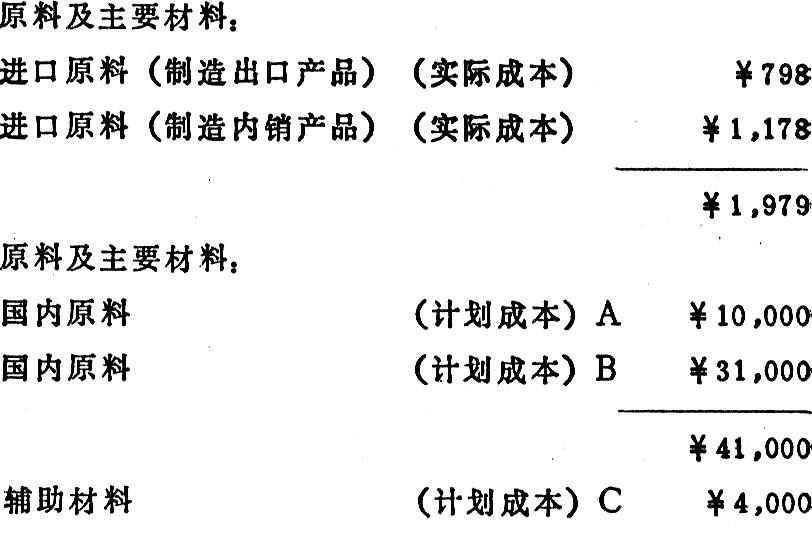

(15)本月领用原材料如下:

原料及主要材料:生产成本制造费用

分录为:

借:生产成本 ¥35,000

贷:原材料-原料及主要材料(进口材料) ¥35,000

借:生产成本 ¥75,000

贷:原材料-原料及主要材料(国内材料) ¥75,000

借:生产成本 ¥5,000

制造费用 ¥12,000

贷:原材料-辅助材料 ¥17,000

(16)计算并分配本月领用原材料的成本差异:原料及主要材料本月差异率:

本月使用原料及主要材料应负担的成本差异为:

辅助材料本月差异率:

本月领用辅助材料应负担的成本差异为:

生产成本5,000×-2.5%=-125

制造费用12,000×-2.5%=-300

分录为:

借:生产成本 -1,163

贷:材料成本差异-原料及主要材料 -1,163

借,生产成本 -125

制造费用 -300

贷:材料成本差异-辅助材料 -425

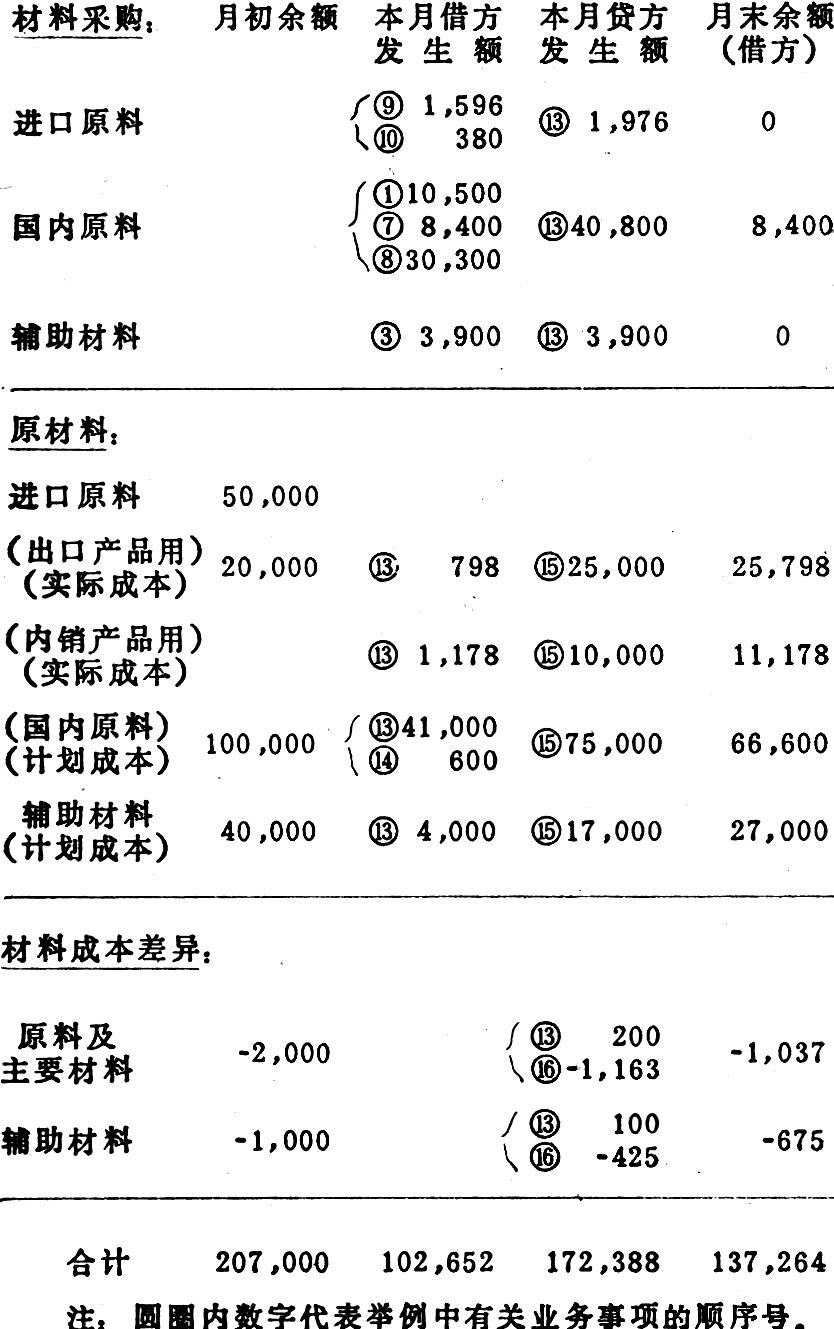

将上述分录过帐后,材料采购、原材料、材料成本差异三个科目的本月发生额和月初、月末余额的情况如下:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号