当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文如何测算商品赊销盈亏临界的付款期限

时间:2020-05-29 作者:吴少平

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

随着国民经济的迅速发展,待售商品日益增多.不少商品,特别是日用消费品,正逐渐由卖方市场转变为买方市场。与此相适应,商品销售方式也更加灵活多样。为了扩大商品销售量,防止商品积压,有的企业对某些商品采取了分期付款的赊销方式。

虽然赊销商品扩大了销售量,但由于推迟了货款的回笼,影响了企业资金周转,而且要支付一定的利息,以致减少企业的利润。一般地说,分期付款的期限越长,企业付息越多,获利越少;反之,付款期限越短,付息越少,获利越多。可见,赊销商品获利与分期付款付息存在着相互制约的关系.对赊销企业来说,只有赊销商品所得利润大于所付利息才是有利的,否则是不足取的。

因此,企业在确定某种赊销商品付款期限时,需要测算一个盈亏临界期限,明确付款期限多长,可使赊销商品所得利润与所付利息相等。也就是说,付款期限不得超过临界期限,否则将发生亏损。确定盈亏临界付款期限,是企业对商品作出赊销决策的重要前提。现介绍一种测算盈亏临界付款期限的方法,供同志们参考。

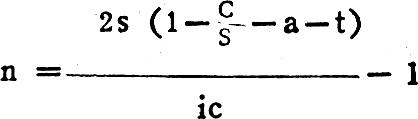

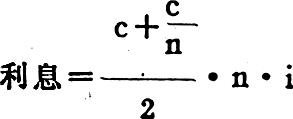

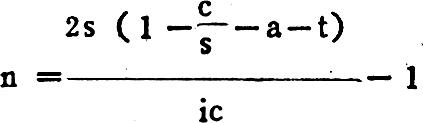

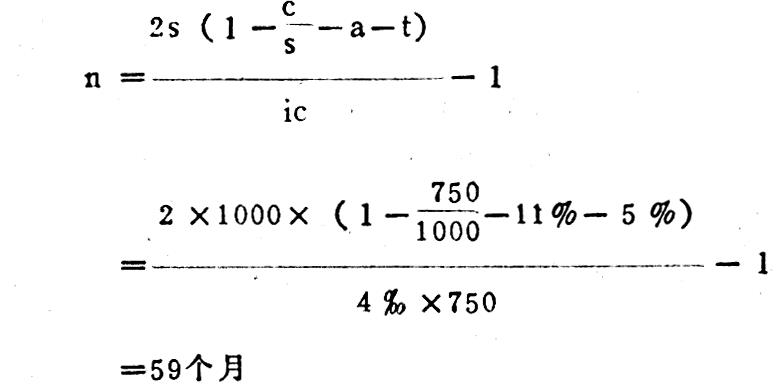

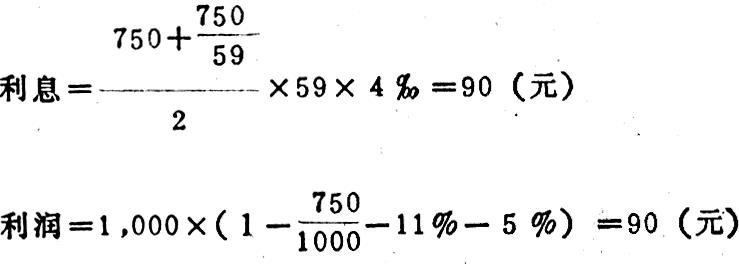

一、计算公式

设:

n为盈亏临界期限;

i为银行利率;

c为期初资金占用额,亦即商品单位进价(单位销售成本);

s为单...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号