摘要:

陕西省内燃机配件一厂,从1983年起,实行了厂内经济责任制,会计核算也随着经济责任制的不断完善而不断改革,突破了传统的核算方法,建立和推行了责任会计核算办法,促进了经济责任制的落实。现在全厂五个车间七个经营科室都建立了责任会计,实行了两级成本核算,对生产经营的全过程,实行了全面的会计管理。其具体做法是:

一、搞好成本预测,实行目标成本管理

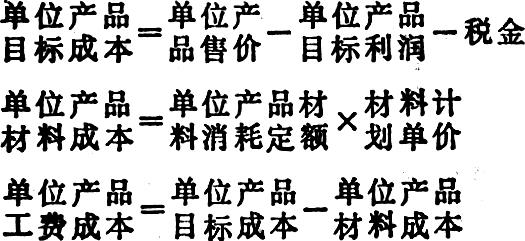

1.目标成本的制定,是以计划期目标利润为前提,即以上年各种产品实际获利水平、计划期市场预测、本期产品价格和成本升降因素为基础,计算出单位产品市场利润,然后用单位产品的销售价减去单位产品目标利润和税金,即为单位产品的目标成本。计算公式如下:

将各种产品总成本汇总,即为计划期全部产品目标总成本。

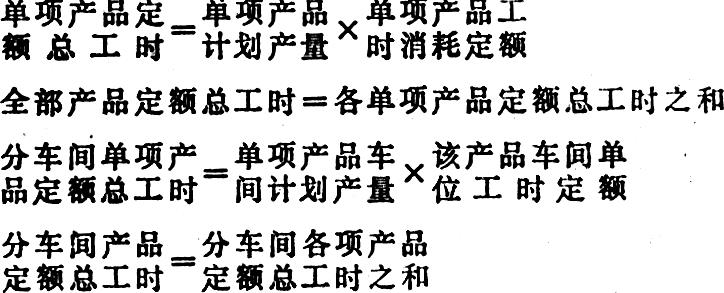

2.测定产品生产定额总工时,计算公式为:

通过以上计算,得出全厂产品生产总工时和分车间产品生产总工时。

3.分项目(纵向)按单位(横...

陕西省内燃机配件一厂,从1983年起,实行了厂内经济责任制,会计核算也随着经济责任制的不断完善而不断改革,突破了传统的核算方法,建立和推行了责任会计核算办法,促进了经济责任制的落实。现在全厂五个车间七个经营科室都建立了责任会计,实行了两级成本核算,对生产经营的全过程,实行了全面的会计管理。其具体做法是:

一、搞好成本预测,实行目标成本管理

1.目标成本的制定,是以计划期目标利润为前提,即以上年各种产品实际获利水平、计划期市场预测、本期产品价格和成本升降因素为基础,计算出单位产品市场利润,然后用单位产品的销售价减去单位产品目标利润和税金,即为单位产品的目标成本。计算公式如下:

将各种产品总成本汇总,即为计划期全部产品目标总成本。

2.测定产品生产定额总工时,计算公式为:

通过以上计算,得出全厂产品生产总工时和分车间产品生产总工时。

3.分项目(纵向)按单位(横向)编制成本预算。项目成本预算,是按成本项目如原材料、工资及附加、车间经费、企业管理费等大项目汇总的成本预算。单位成本预算,是按成本责任单位编制的成本预算,编制责任成本预算的单位,主要有供应部门的材料采购(不包括购进价)费用预算,动力科的动力供应费用预算,各生产车间的生产费用预算,质量部门的质量费用预算,管理科室的企业管理费预算,销售部门的销售费用预算,等等。通过上述纵向、横向的成本预测,算出全厂在计划期的目标总成本、项目成本和单位责任成本,把三方数字互相对照,看成本大帐是否平衡衔接,成本结转关系是否合理,成本结构比例是否协调,成本水平与历史比是否合乎规律,经过反复求证审核,最后确定总成本和分单位的责任成本方案,组织实施。

二、运用责任价格控制法,实行成本承包责任制

目标成本方案确定的成本指标,是一种静态指标,只作为控制成本的依据。它还应以责任成本为基础,与责任单位的生产、经营任务挂钩,求得成本与生产经营任务之间的系数,作为动态成本控制指标,即责任价格。如把材料采购部门预算的责任成本10万元与它的材料供应任务200万元联系挂钩,求得它的责任成本相当于它的材料供应任务的5%,就规定它的材料供应责任价格为材料采购责任价格(材料采购计划价)的105%,也就是说,让供应部门用它的5%的材料购销差价收入补偿它的采购成本支出。把动力部门的电、气责任成本预算,除以电、气的供应量,求得电、气的供应价格。把各车间的责任成本与生产消耗工时挂钩,求得责任成本与工时(工时即产量转化形式)的系数,即:

从而规定各车间的工时费用价格,作为车间向厂及其他车间结算成本的价格等等。同时将全厂工资总额计划与全厂测定的产品定额工时挂钩,算出每个工时的工资价格,包括生产工人工时工资和其他人员工时工资,以此控制工资基金分配。车间对生产工人的工资实行“工时分等,以质论价,按完成产品的定额工时计发工资”。对干部则实行岗位工资责任价格,按厂级、中层、科员、办事员等个人岗位责任确定工资价格。

总之,把各责任单位测定的各项责任成本,分解转化为各种责任价格,形成一套完整的责任价格体系,按责任价格对各责任单位实行价格承包,利用价值规律组织指挥生产,控制成本消耗。各单位之间的一切经济往来,都必须按照厂部规定的责任价格进行结算。改供给制的关系为买卖购销关系。每个单位都成为相对独立的商品生产者和经营者,用价格考核衡量他们的生产、经营成果并实行严格的节奖超罚制度,发挥价格控制的作用。

三、改革会计核算方法,建立责任会计核算体系

为了形成以厂财务科为核心的责任价格分级管理、逐级核算的责任会计体系。我们在会计核算业务上作了以下改革:

1.厂财务科将凡属于各成本承包单位的成本费用帐一律下放。例如,将车间经费、辅助生产两个一级帐户及其明细分类帐和销售费用、采购费用、质量检验费、技术组织费用和基本生产等明细分类帐,统统精简下放到各二级核算单位。有关费用单据的审核、记帐、算帐、报帐等一系列核算业务,一律在各二级核算单位进行,财务科只搞汇总和监督。本着实用、简明、易行的原则,车间只设基本生产帐、车间经费帐、内部结算帐;编车间经费报表、协作结算报表、车间产品成本计算表。经营科室只设费用帐、内部结算帐,编费用报表、协作结算报表。

2.实行会计帐务价拨结算,内部结算和会计核算“两帐合一”。在现行会计科目的基础上,增设了“内部结算”科目取代内部银行,起着统驭和清算各二级核算单位经济往来的作用。通过这个科目的纽带作用把各个核算单位的成本核算和成本结转连结起来,实现了内部结算和会计核算两帐合一,一套帐簿、一套数据,同步进行。这种会计帐务处理方法适应了责任价格控制的要求。一切按厂定价结算,不因实际成本的升降而转嫁影响对方,这样,便于分清经济责任。

内部结算按纵向和横向两条线组织,分直达结算和协作结算两种结算方式。直达结算指各二级核算单位与财务科直接发生的经济往来,如领用原材料、支付现金、提取固定资产折旧、大修理基金和工资附加费等。由各二级核算单位开出支票,直接与财务科结算。协作结算,指各二级核算单位相互间发生的经济往来,如运输供应、动力供应、劳务供应等。为了简化财务科的记帐事务,月中由各协作单位用内部支票直接结算,不通过财务科。月末由各二级核算单位向财务科编报协作结算报表,财务科凭表在各二级核算单位的内部结算帐户划拨结算。

3.改革会计核算基础工作。基础改革的内容主要有:

(1)改革工时统计法,实行按产品工时定额统计工时的方法。把核算建立在工时的基础上,也就是建立在产值、产量的基础上,使成本支出有相应的产品作保证。如给工人支付一个工时的工资0.30元,就有5.6个S195进汽门作保证,(一个进汽门工资含量0.053元)支付一个工时的车间费用1.50元,同样有5.6个S195进汽门作保证,(一个进汽门含车间制造费0.267元)以此类推,支付一个工时的企业管理费0.75元,支付一个小时的全厂生产费用2.30元,都有5.6个S195进汽门作保。以产品定额工时作为一切核算的基础,克服了以往按出勤工时核算存在的出勤不出工,出工不出产品的弊病,使经营单位和职工个人的成本消耗与其创造的生产价值挂钩,对保证经济效益具有科学的控制性。

(2)改革产品生产过程数量流转的管理方法,废除在产品中间库和车间实地盘存制,实行在产品工序流转连续结存制。建立了厂部和车间产品工序流转数量两级台帐,厂部管理到车间,车间管理到个人,车间之间的流转交接以产品数量工序交接单为结算记帐凭证,个人之间以工作票为结算记帐凭证。每个产品设立一个帐户,从原材料投入到每个工序阶段(以车间为一个工序阶段)、每个工序环节(以操作工人为一个工序环节)、直至最后产出成品,都要由上道工序经办人向核算人员报送产品转序结算单,由核算人员在上下两个工序分别登记交入和转出数量,双方自动结转,自动交接,转序单要有交接双方和质量检验员签名盖章方为有效。通过台帐连续结存的方法,把各车间的半成品转移动态登记下来,使全厂各个生产阶段的半成品收发结存一目了然。凭以检查考核各工序的成品和废品,分清生产者的责任,并为计算工时、结算工资提供了可靠的数据。建立半成品两级台帐,彻底扭转了半成品、在产品无人负责,数字不清,丢失和废损的混乱现象,使成本核算和工资核算建立在可靠的基础上。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第06期 > 财务与会计1986年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号