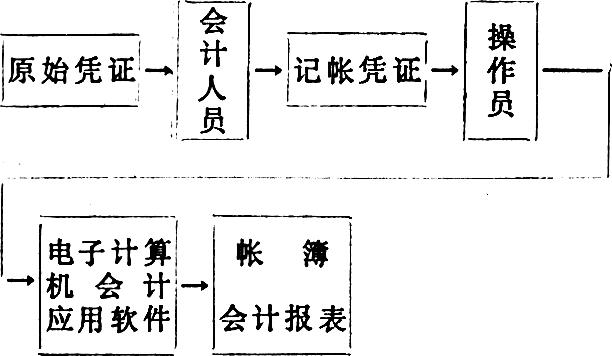

记帐系统实现电算化以后,出现了人和计算机的分界面问题。在微机系统中,这个界面通常是记帐凭证。为叙述方便,本文将以记帐凭证为人机界面的帐务处理系统,简称为记帐凭证电算化系统。这种系统的特点如图(1)所示。

不难看出,这种帐务处理系统较手工系统多了一个界面。或者说出现了一个新的环节——人机联系环节,即输入环节。新环节的出现,带来了新的问题。出错及其处理就是其中之一。本文拟就这一问题作一初步探讨。

一、错误类型

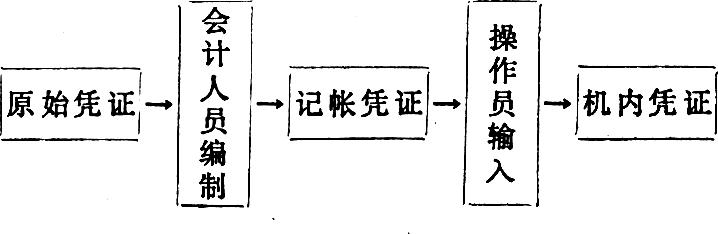

在记帐凭证电算化系统中,记帐凭证以两种方式存在:机外记帐凭证和机内记帐凭证。前者即为手工系统中的记帐凭证,它是操作员输入的依据,也是会计档案的重要组成部分。后者则是机外凭证输入的结果,是电算化会计系统的原始数据。机内凭证的产生经过了两个环节:①会计人员编制凭证,②操作人员输入凭证。产生机内凭证的过程有如图(2)所示:

不难看出,在产生机内凭证过程中有两个环节是由人工完成的。所以,如不实施完善的控制措施,将很难保证数据的准确。

按出错的环节,可将错误分为两类:

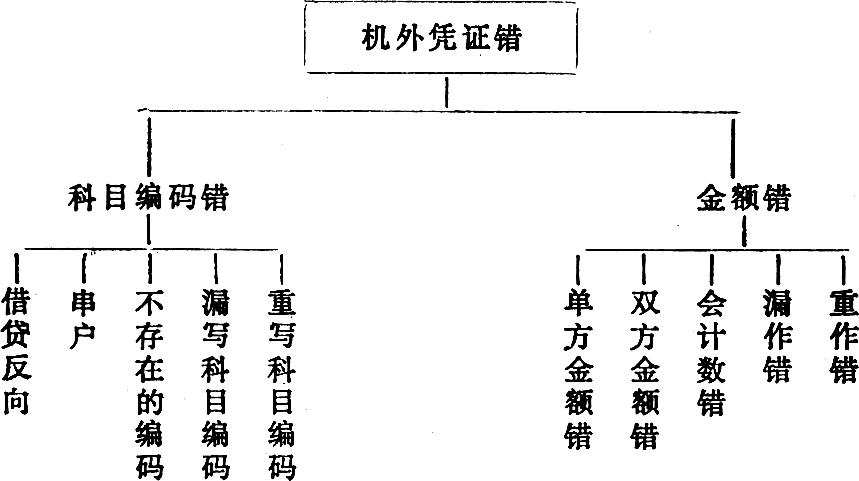

1、机外凭证错

一张记帐凭证含有许多信息,每一信息都有出错的可能。这里只讨论同计算机关系最为密切的两个信息——科目编码和金额。图(3)显示出这类错误的大致类型。

目前,在机外凭证错误中,除“编码不存在”以外,其它几种错误都很难找到完美的控制措施。这也是记帐凭证电算系统的主要缺点之一。

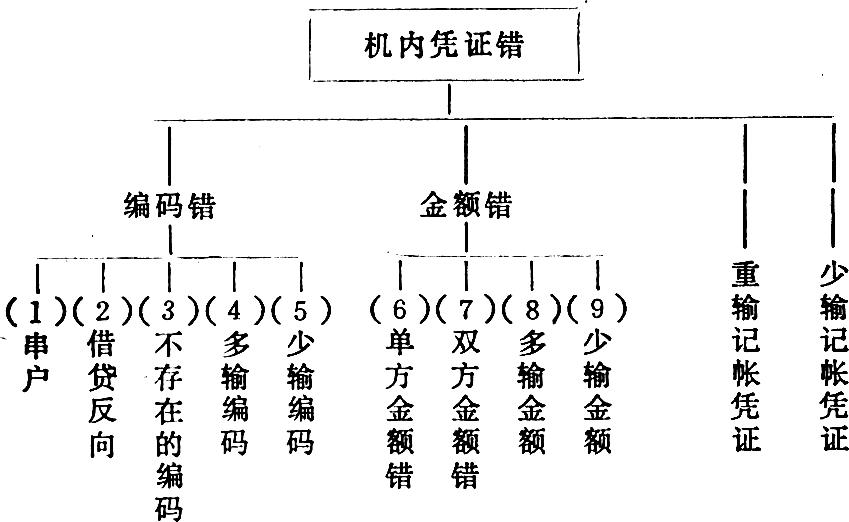

2、输入错误

输入错误指在机外凭证正确的情况下,因操作原因而引起的机内凭证错误。这类错误在原手工系统中不会出现,是电算化会计中出现的新问题。这类错误的类型如图(4)所示:

实际上,一个实用的帐务处理系统,必须有检错功能,否则将无法正常运行。对于机内凭证上的错误,可根据不同的输入方式,采用不同的控制方法。选择控制方法的原则是:在可接受的开消条件下,将错误控制到最小范围。

二、影响输入错误的原因

1、输入系统检错功能

由容错原理可知,系统的检错功能,是依据输入数据的内在联系,并通过输入冗余数据来实现的。在数据内在联系确定的条件下,检错功能的强弱与输入的冗余数据成正比。而冗余数据多,输入工作量就必然增大,故检错与输入的工作量是一对矛盾。有时不得不增加输入工作量来提高检错功能,有时又要为减少工作量不得不降低检错强度,究竟两者之间如何选择,应视系统的具体要求而定。

2、屏幕接收格式

机外记帐凭证的格式,屏幕接收格式和操作员的习惯三者能否完美地统一,在很大程度上影响出错率和输入效率。

例如,机外记帐凭证是先借后贷;操作员输入的习惯是先左后右,先上后下,但如果屏幕接收格式却反其道而行之,则很容易出错。输入的效率也很难提高。

3、科目编码

科目编码的好坏直接影响到输入效率和出错率。有规律的编码和无规律的编码,对输入效率和出错率的影响是可想而知的。

例如,设每位编码输错的概率为百分之一,且各位的出错率相同,则码距为1吋,串户的概率为百分之n(n为编码的长度);码距为2吋,串户的概率为:C2n×0.01×0.01=0.0001C2n万分之C2n,几乎比码距为1吋降低了99倍。

4、操作员的素质

记帐凭证是由操作员输入的,勿庸置疑,操作员的素质自然是影响出错率的关键所在。

5、输入设备的影响

输入错一般是由于疏忽或误操作而引起的。如果用汉字识别输入装置代替目前普遍采用的键盘和穿孔机,出错率肯定会大大下降。因此,积极研制先进的输入设备,亦是解决输入错误的有效途径之一。

三、错误的处理方法——改错方法

对于机外凭证错误的处理会计制度已做了明确的规定,这对记帐凭证电算化帐务系统也同样适用,无须赘述。但输入错误是帐务系统电算化以后出现的新问题,会计制度并无明确规定,因而有必要作进一步的讨论。

1、输入错误的性质

输入错误的性质是由产生这类错误的环节决定的。在记帐凭证电算化帐务系统中,机外记帐凭证是重要的会计档案。从会计角度讲,输入错和机外凭证无关,因为机外记帐凭证还是正确的。但对计算机帐务系统而言,机内记帐凭证是它的原始数据,输入错误属于机内记帐凭证错,因而可以认为输入错误具有两重性:既是记帐凭证错,又不是记帐凭证错。这一特性,决定了相应的改帐方法。就是说,会计要求计算机系统提供改错功能,但计算机帐务系统要求会计人员提供改错的依据——机外记帐凭证。现根据我们有限的实践,提出两种改错方法,供大家讨论。

2、两种改错方法

①、重作机外记帐凭证

方法:a、先作一张和机内错误凭证一样的机外记帐凭证,作为机内错误凭证的依据,并存档备查。b、再作一张冲销机内错误凭证的机外凭证,输入计算机,冲销机内错误。c、再把原来正确的机外凭证输入到计算机内。

优点:a、这种方法符合会计制度的要求和会计人员的习惯,并可留下完整的审计线索。b、使系统减少了和手工联接的渠道,因此减少了出错的可能和再出错的机会。c、不用提供修改程序,减少了编程工作量,减少了软件开发费用。

缺点:a、改错方法死板,不够方便。b、一笔错误,要编制两张额外的凭证,加大了会计人员的工作量,且输入错误的责任在操作员,并不与会计人员相关,操作人员失误,由会计人员改作凭证,不利于分清责任。

②系统提供改帐功能

提供这种改错功能,不同的电算化帐务系统有不同的实现方法,无论采用什么办法都应该保留下改错的痕迹,留下审计线索。一个可行的办法是既保留改正前的错误数据,也保留改正后的数据并记录改错的原因、时间和责任者姓名。

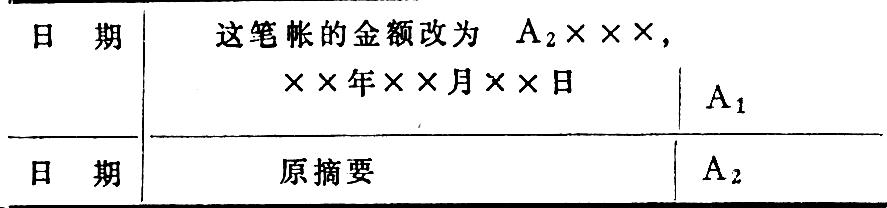

例如:我们在山东潍坊生建机械厂实现的记帐凭证电算化系统中,采用了如下的办法:

缺点:a、增多了人机联连渠道,增加了人为出错的可能,降低了系统安全性。b、改帐程序比较复杂,使软件开发费用增加。c、目前微机系统的保密功能较弱,采用这种方法,为有意的破坏打开了方便之门。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号