摘要:

中外合营企业成立后,会计工作的重要环节是抓好合营各方投入资本的核算。

根据财政部《中外合资经营企业会计制度》的有关规定,合营各方投入的资本,原则上应按投入资本的实际日期和实际金额记帐。合营各方出资方式有多种多样,可分为:现金投资、实物投资、工业产权或专有技术等无形资产投资和合营中方提供场地使用权投资等形式。为了核算投入资本的实际出资情况,应在帐上设置“实收资本”科目,以及中外各方合营者的投入资本明细帐。本文试举例说明“实收资本”科目的记载方法及有关投入资本的会计核算。

例一,假定合营合同、章程规定注册资本为500万美元,出资比例为中外方各占50%(企业以人民币为记帐本位币)。双方的实物和无形资产投资按固定汇率3:1折算。双方的现金投资按实际交款日的外汇中间牌价折算,出资情况如下:

中方出资新建房屋一幢,双方议定作价人民币240万元,原有房屋一幢,重估原价为人民币300万元,估计残值为原价10%,耐用年数20年,已用5年尚可使用15年,经计算净值为人民币232.5万元(计算公式:3533;中方拥有场地××平方米,每平方米作价×××元,按××年计算,共计人民币60万元,也移交合营企业。以上三项合计人民币532.5万...

中外合营企业成立后,会计工作的重要环节是抓好合营各方投入资本的核算。

根据财政部《中外合资经营企业会计制度》的有关规定,合营各方投入的资本,原则上应按投入资本的实际日期和实际金额记帐。合营各方出资方式有多种多样,可分为:现金投资、实物投资、工业产权或专有技术等无形资产投资和合营中方提供场地使用权投资等形式。为了核算投入资本的实际出资情况,应在帐上设置“实收资本”科目,以及中外各方合营者的投入资本明细帐。本文试举例说明“实收资本”科目的记载方法及有关投入资本的会计核算。

例一,假定合营合同、章程规定注册资本为500万美元,出资比例为中外方各占50%(企业以人民币为记帐本位币)。双方的实物和无形资产投资按固定汇率3:1折算。双方的现金投资按实际交款日的外汇中间牌价折算,出资情况如下:

中方出资新建房屋一幢,双方议定作价人民币240万元,原有房屋一幢,重估原价为人民币300万元,估计残值为原价10%,耐用年数20年,已用5年尚可使用15年,经计算净值为人民币232.5万元(计算公式:3533;中方拥有场地××平方米,每平方米作价×××元,按××年计算,共计人民币60万元,也移交合营企业。以上三项合计人民币532.5万元,折合177.5万美元,差额72.5万美元由中方以人民币现金出资。

外方出资为机器设备一套,作价40万美元,专有技术作价10万美元,其差额200万美元由外方用美元现汇投入。

假定双方同日交款,美元卖价3.10元,买价2.90元,则中间牌价为3.00元,中方应投入人民币217.5万元,外方投入现汇200万美元。

企业应作如下会计分录:

1、中方投资

①实物投资部分

借:固定资产-房屋(180万美元) ¥540万

贷:累计折旧(22.5万美元) ¥67.5万

贷:实收资本-中方(157.5万美元) ¥472.5万

②无形资产投资部分

借:场地使用权(20万美元) ¥60万

贷:实收资本-中方(20万美元) ¥60万

③现金投资部分

借:银行存款 ¥217.5万

贷:实收资本-中方 217.5万

2、外方投资

①实物投资部分

借:固定资产-机器设备(40万美元) ¥120万

贷:实收资本一外方(40万美元) ¥120万

②无形资产投资部分

借:专有技术及专利权(10万美元) ¥30万

贷:实收资本-外方(10万美元) ¥30万

③现金投资部分

借:银行存款(200万美元) ¥600万

贷:实收资本-外方(200万美元) ¥600万

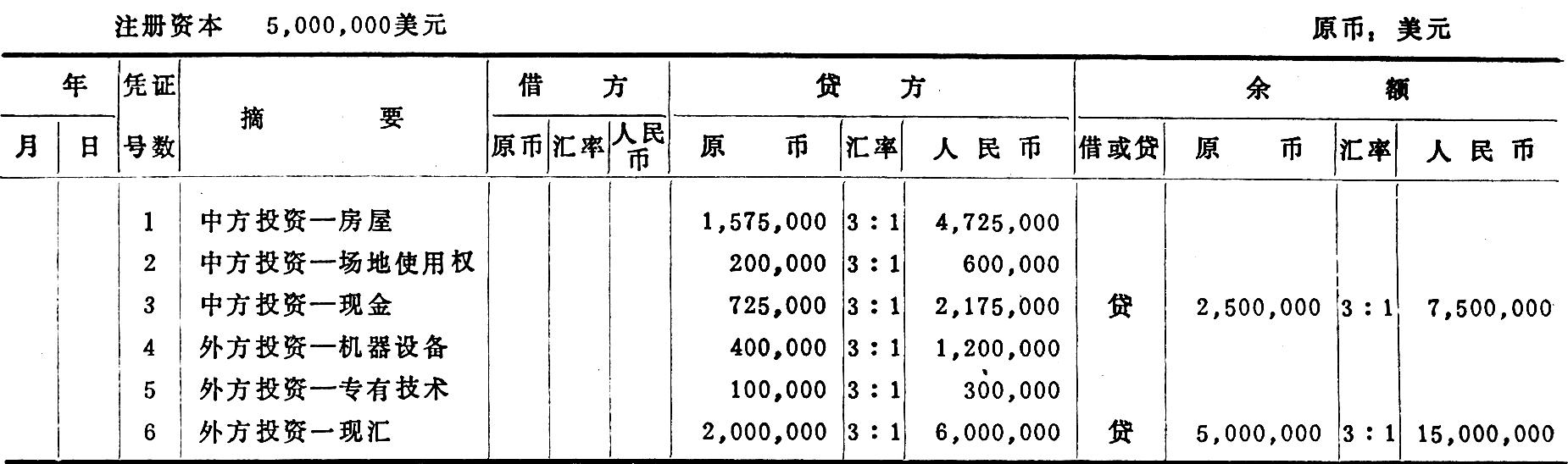

上述六笔分录过帐后,“实收资本”帐户的记录如下:

注:5年已提累计折旧为人民币(300万-30万)÷20×5=67.5万

实收资本明细帐,分中方及外方两户,格式同上,上端应注明注册资本额和各方出资比例。

按外币计算的实收资本,以后汇率如有变动,帐上已折成人民币的金额不再调整。

例二,假定合营合同、章程规定的注册资本是人民币1500万元,中外双方出资比例(记帐本位币)和出资方式与例一相同,双方各出资人民币750万元,其中:中方投资为:

1、新建房屋一幢作价 ¥240万

原有房屋一幢重估价 ¥300万

已提折旧¥67.5万,净值为 ¥232.5万

2、场地使用权作价 ¥60万

3、人民币现金 ¥217.5万

合计: ¥750万

外方投资为:

1、机器设备美元400,000×3=¥120万

2、专有技术美元100,000×3=¥30万

3、外汇现金美元2000,000×3=¥600万

合计: ¥750万

企业应作如下会计分录:

1、中方投资

①实物投资部分

借:固定资产-房屋 ¥540万

贷:累计折旧 ¥67.5万

实收资本-中方 ¥472.57

(说明同例一,不折合成美元)

②无形资产投资部分

借:场地使用权 ¥60万

贷:实收资本-中方 ¥60万

(说明同例一,不折合成美元)

③现金投资部分

借:银行存款(人民币) ¥217.5万

贷:实收资本-中方 ¥217.5万

(说明同例一,不折合成美元)

2、外方投资

①实物投资部分

借:固定资产-机器设备(40万美元) ¥120万

贷:实收资本-外方(40万美元) ¥120万

②无形资产投资部分

借:专有技术及专利权(10万美元) ¥30万

贷:实收资本-外方(10万美元) ¥30万

③现金投资部分

借:银行存款(美元户)(200万美元) ¥600万

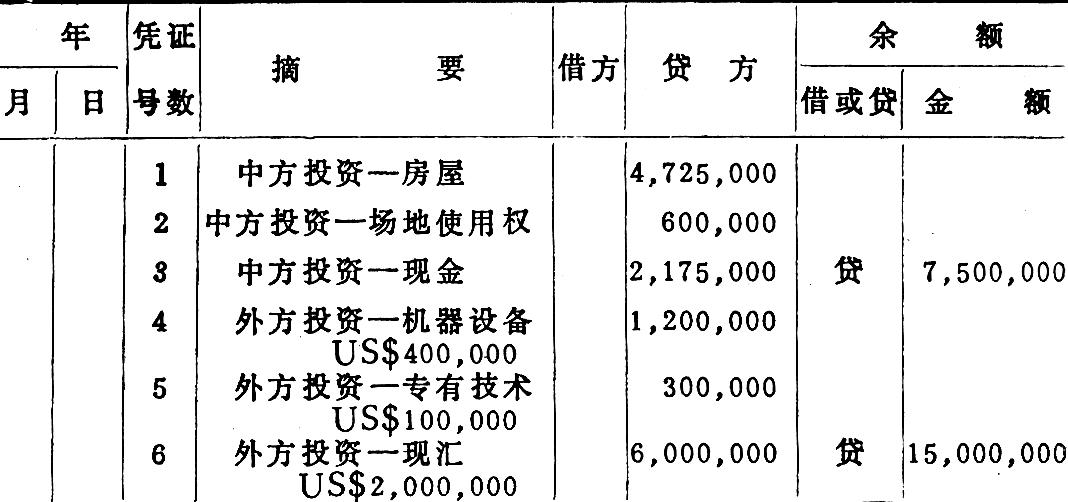

贷:实收资本-外方(200万美元) ¥600万将上述分录过帐后,“实收资本”帐户的记录如下:

在上例实收资本帐户中,外币金额只在摘要栏内说明,不作投资额计算,故不设专栏。

如果外方现汇收到时,外汇牌价有变化,卖价为3元,买价为2.96元,中间价为2.98元,200万美元折合人民币596万元,相差人民币4万元,应由外商补足。在未补足之前,可由双方协商决定,资本视同收足,差额为暂欠款处理,记入“其他应收款”科目,待收到补交欠款后,再冲减“其他应收款”科目。反之,如果外方汇来汇款当日的外汇牌价中间价为3.10元,则多收的20万元人民币可先作为“其他应付款”处理,决定退回时,以现金退回外方。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第05期 > 财务与会计1986年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号