摘要:

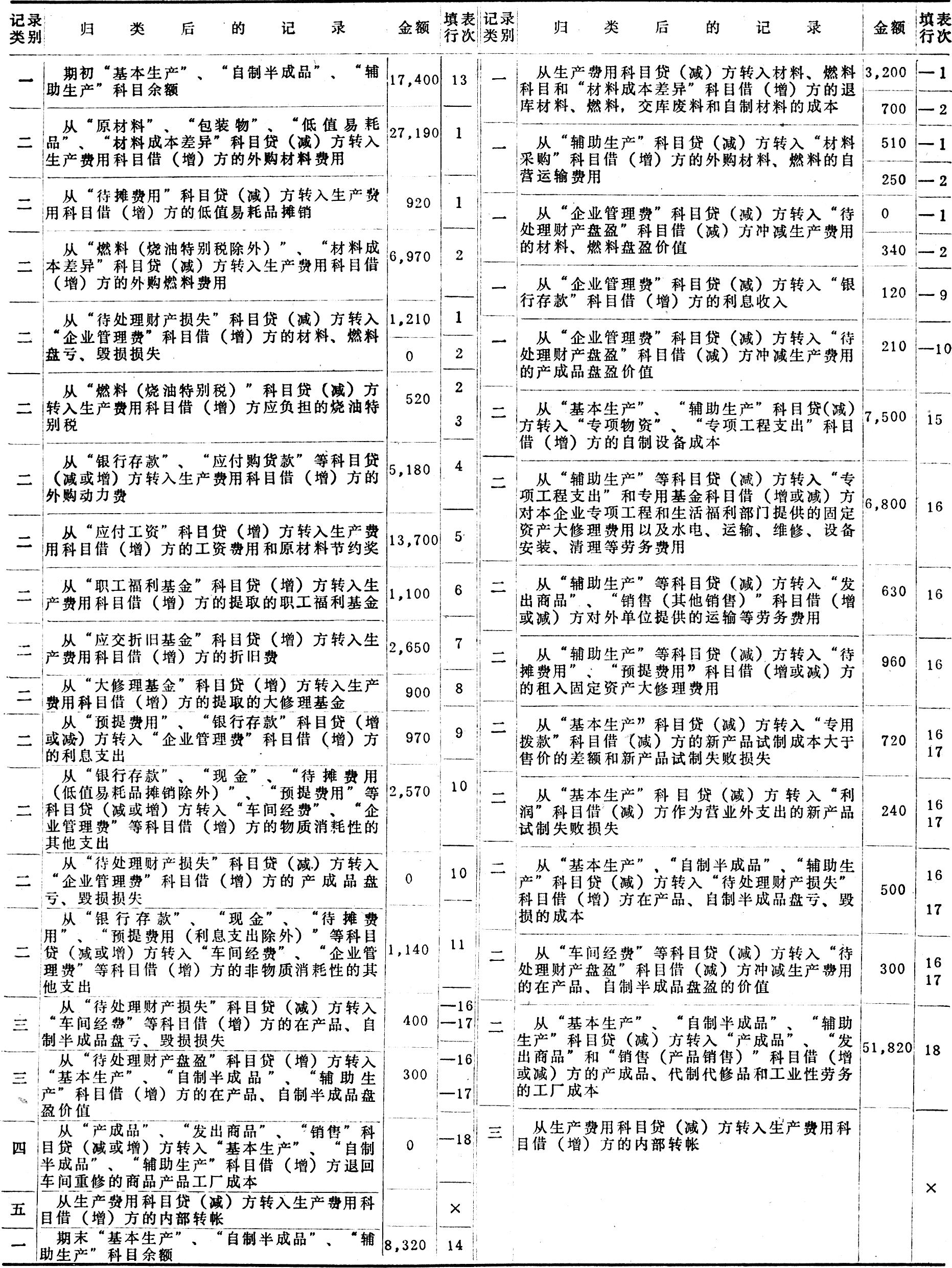

现在我们举例说明对生产费用科目的记录进行归类的方法,以及根据各类金额编制生产费用表的方法。为了简化举例,我们将各个生产费用科目的记录综合起来进行归类,见下47、48页表。

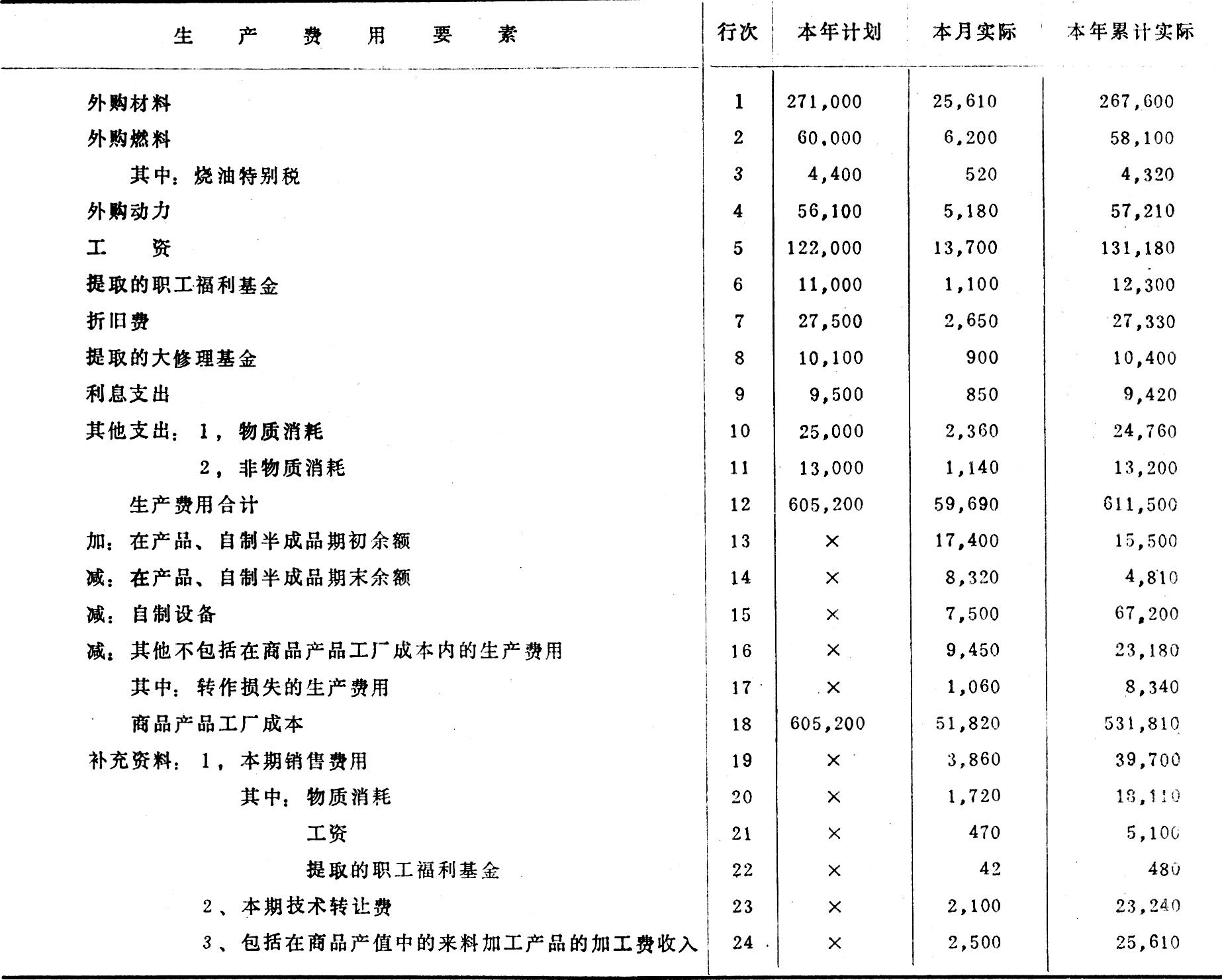

根据上列归类记录的金额、填表行次及其正负号,即可计算填列该月份生产费用表第一、二两部分各项目的本月实际金额,并进而计算填列本年累计实际金额(见生产费用表举例)。填列时,如果负数大于正数,按其差额填为负数。例如利息收入大于利息支出,表中“利息支出”项目按其差额填为负数。

学习时应注意以下几个问题:

(1)在实际工作中,可以采用各种不同的方法编制生产费用表。以上所述只是生产费用表编制方法的原理。但只有很好地理解这些原理,才能很好地理解和运用实际采用的各种具体方法。

(2)为了配合生产费用表的编制,车间经费、企业管理费和销售费用等明细帐的各费用项目,应按物质消耗和非物质消耗分类设立专栏,分类登记。

(3)“自制半成品”科目之所以包括在生产费用科目之内,是因为:1,自制半成品可能委托外单位加工,因而“自制半成品”科目象“委托加工材料”科目一样,要登记加工费用。2,自制半成品要被下一生产步骤领用,这又与领用...

现在我们举例说明对生产费用科目的记录进行归类的方法,以及根据各类金额编制生产费用表的方法。为了简化举例,我们将各个生产费用科目的记录综合起来进行归类,见下47、48页表。

根据上列归类记录的金额、填表行次及其正负号,即可计算填列该月份生产费用表第一、二两部分各项目的本月实际金额,并进而计算填列本年累计实际金额(见生产费用表举例)。填列时,如果负数大于正数,按其差额填为负数。例如利息收入大于利息支出,表中“利息支出”项目按其差额填为负数。

学习时应注意以下几个问题:

(1)在实际工作中,可以采用各种不同的方法编制生产费用表。以上所述只是生产费用表编制方法的原理。但只有很好地理解这些原理,才能很好地理解和运用实际采用的各种具体方法。

(2)为了配合生产费用表的编制,车间经费、企业管理费和销售费用等明细帐的各费用项目,应按物质消耗和非物质消耗分类设立专栏,分类登记。

(3)“自制半成品”科目之所以包括在生产费用科目之内,是因为:1,自制半成品可能委托外单位加工,因而“自制半成品”科目象“委托加工材料”科目一样,要登记加工费用。2,自制半成品要被下一生产步骤领用,这又与领用自制材料一样,是生产费用的重复计算。但自制材料数量少、费用小,可以假定全部在本期领用,因而可以全部从本期材料要素费用中扣减;而自制半成品数量多、费用大,本期制成数与本期领用数以及它们的单位成本相差往往较大,如果将本期制成数全部作为本期领用数,对各期生产费用影响大,因而不能比照自制材料处理。3,自制半成品的制成和领用一般都是按综合费用登记的,如果将制成数从领用数中扣减,两者的差额(可能是正数,也可能是负数)还要按生产费用要素还原,才能调整计入生产费用表各要素项目,计算工作量很大。将“自制半成品”科目作为生产费用科目处理,该科目与“基本生产”科目间的转帐属于生产费用科目间的内部转帐,可以解决上述这些问题。

(4)由于“待摊费用”和“预提费用”科目不作为生产费用科目,这样,这两个科目的发生额中只有与其他生产费用科目有对应关系的发生额,才列入生产费用表,表的第12行基本上是本期应计的生产费用。以预提租入固定资产的大修理费用为例说明如下:

①将预提大修理费用列作本期应计生产费用时:

借(增):企业管理费 ×××(计入表的第8行)

贷(增):预提费用 ×××(不入表)

②实付大修理(委托外单位修理)费用时:

借(减):预提费用 ×××(不入表)

贷(减):银行存款 ×××(不入表)

③实付大修理(由辅助生产车间修理)费用时:

借(增):辅助生产 ×××(计入表的第1-11行)

贷(减):原材料等 ×××(不入表)

④将辅助生产车间的实际修理费用转帐时:

借(减):预提费用 ×××(不入表)

贷(减):辅助生产 ×××(计入表的第16行)

从上列分录可以看出,如果没有第③项业务,生产费用表第12行是本期应计生产费用;在有第3项业务时,表的第12行中的租入固定资产大修理费用,既有本期应计费用,又有本期实付费用,有重复。在将第4项业务的费用列入表的第16行以后,扣减了这部分重复数。如果这项费用作为表的第8或第10行的扣减数,可以使表的第12行都是本期应计生产费用。

(5)生产费用表“在产品、自制半成品期初余额”项目的本年累计实际金额,不应根据“基本生产”、“自制半成品”和“辅助生产”科目的期初余额填列,而应根据上述各科目的年初余额填列,并应与资金平衡表“在产品及自制半成品”项目的年初金额核对相符。生产费用表“在产品、自制半成品期末余额”项目的金额,应与资金平衡表“在产品及自制半成品”项目的期末金额核对相符。

(6)在季节性生产企业中,车间经费和企业管理费按年度计划分配率分配,“车间经费”和“企业管理费”科目可能有借(增)方或贷(减)方的月末余额。在填列生产费用表第13和14行时,应包括这两个科目的期初、期末余额。这两个科目的贷(减)方余额按负数计算。这两个科目的余额还应在表的下端注明,以便在将生产费用表第13、14行的金额与资金平衡表“在产品及自制半成品”项目的金额核对时予以扣减。因为在资金平衡表中这两个科目的借(增)方余额是反映在“待摊费用”项目中的;贷(减)方余额是反映在“预提费用”项目中的。

(7)生产费用表中的本期销售费用,是本期销售产品的实际销售费用,而作为计算工业净产值依据的销售费用,应该是本期生产产品的应计销售费用。其计算公式如下:本期生产产品=本期销售产品本期生产产品工厂成本应计销售费用实际销售费用×5048本期销售产品工厂成本

由于销售费用在销售收入中所占比重较小,而且从长期看,全部应计销售费用与全部实际销售费用的差额不大,为了简化和加速计算工作,现行制度规定:以实际销售费用作为应计销售费用来计算工业净产值。

(8)学习生产费用表的编制方法,应与第四讲所述租入固定资产的核算,第六讲所述生产费用的分类、生产费用要素与产品成本项目的联系和区别,第八讲所述销售业务的分类和第九讲所述专项资金来源的核算等联系起来进行。要理解生产费用表编制方法的原理,必须熟练地掌握以前各讲中与生产费用有关的所有会计分录。

本讲(二)思考题:

(1)资金平衡表由哪几部分组成?根据哪些资料编制?该表的作用是什么?

(2)商品产品成本表由哪几部分组成?根据哪些资料编制?该表的作用是什么?

(3)利润表由哪几部分组成?根据哪些资料编制?该表的作用是什么?

本讲(一)思考题答案要点:

工业会计报表,按其编报的日期分为月报、季报和年报三类;按其编报的单位分为基层工业企业会计报表和汇总会计报表两类;按其编报的经济内容分为资金报表、成本报表和利润报表三类。资金报表包括资金平衡表、应上交及应弥补款项情况表、专用基金及专用拨款表、基建借款及专项借款表等;成本报表包括生产费用表、商品产品成本表、主要产品单位成本表和车间经费及企业管理费明细表;利润报表包括利润表和产品销售利润明细表等。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号