企业固定资产更新决策,离不开运用图表、计算方法进行分析对比,选择最佳方案。随着技术的不断发展,在原有机器尚未到使用年限终了时,出现了劳动生产率较高、使用效果较好的同类新机器,企业该如何将原有机器和可取代它的新机器作对比分析,这是机器设备更新决策的关键。在有关管理会计著述中,曾对这个问题作过介绍。这里,笔者试图寻求一条更为简便的固定资产更新决策的对比分析方法,与同志们共同讨论。

机器设备更新决策的目标是:按现值(或可比值)计算,单位产品所分摊的使用成本最低为佳。由于每种机器的最高设计产量一般是常数,因此,只要按现值(或可比值)计算出它们各年总的(或每年的)使用成本,其单位产品的使用成本,也就自然得出。为探讨方便,我们把产量因素撇开,即假设有关机器总(或年)产量相同来研究。

一般地讲,原有机器和可取代它的新机器之间,既有两相对比,也有三相交叉对比。两相对比中,还有(I)使用年限相同,能全部对比,和(Ⅱ)使用年限不同,只能部分对比之分。三相交叉对比,就是除上述两种情况外,还有(Ⅲ)三种机器、两个方案对比:一个方案是原有机器继续使用,而后适时用一种新机器接替;另一方案是原有机器立即停用,及时用另一种新机器代替。下面我们分别进行对比分析。

(一)使用年限相同的两相对比

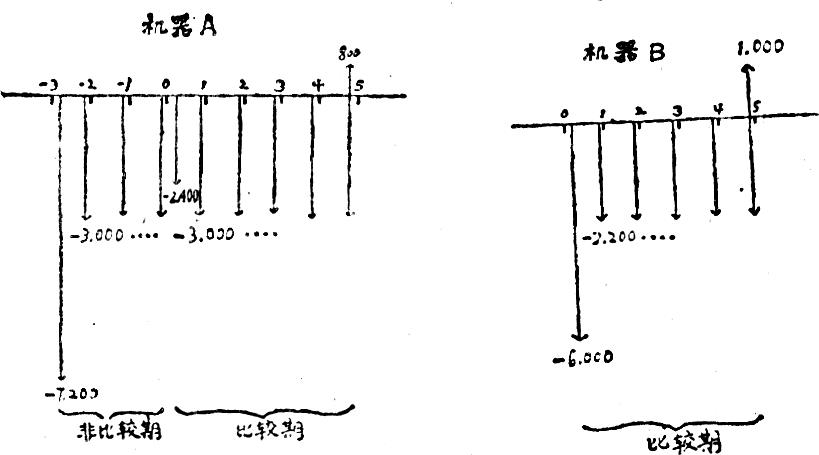

例(1):某企业原有购价为7,200元的机器A,预计可用8年,使用年限终了,还有残值800元,其年使用费为3,000元,现已使用了3年。今有新机器B,购价为6,000元,预计可用5年,使用年限终了,还有残值1,000元,其年使用费为2,200元。今如以机器A同机器B相交换,可作价2,400元。投资报酬率,该企业要求以8%计。

现分别作成机器A、B现金流动图:

上列图示中,比较期的现金流动图示,引自现代资本主义管理会计的“局外观”的现金流动图示(注1)。所谓“局外观”,即指对于对比分析的机器,要以“局外人”看法,作较客观的考察,其中如有“沉落成本”,自不予考虑,这样做,当然有利于正确比较。“沉落成本”,一般是指企业过去的成本支出,在一定情况下无法补偿的成本(不是决策时所能改变的成本);本例即指机器A现时帐面价值3230与现时价值

(注1)即指余绪缨编著“管理会计”p177(中国财政经济出版社1984年版)“固定资产更新决策中的沉落成本问题”中“正确比较的‘局外观’”图示。下文中的(注2)也引自此书p182,即“具有不同年限的固定资产的更新分析”的设例。(2,400元)之差。沉落成本,也可以这样计算:33313331。由上式可知,方括弧内两个比值:前者大于后者,即有沉落成本,反之即无(或零;或负数等于增值)。这两个比值,悉取自全盘(连非比较期在内)现金流动中有关数据。正因为这样,笔者设计了上列全盘的、包括非比较期的现金流动图示,以利计算。

与上图相应的计算式采取“三段式”。“头”是机器的“现时价值”的年摊销额,“中”是年使用费;“尾”是年冲减的机器残值。这里,应树立货币的时间价值观念。其计算,通常以复利方式计利息,也可视情况以相反方式(即贴现方式)计折扣。这样来计算不同年度支付的费用和收入的残值,才能保证机器平均年使用成本的可比性。

按上述设计原则,机器A、B年使用成本的计算式是:机器A:3331机器B:3331

可见机器A的年使用成本低于机器B。在这五年里每年可节约67元。故五年总节约额的现值为(3532-3465)×3.993=267.53元

对比结果:继续使用机器A,比较经济合理。

(二)使用年限不同的两相对比

例(Ⅱ):某厂3年前购进购价2,000元、可用10年的机器C,残值可得100元,其年使用费为750元。现有购价3,000元、可用10年的机器D,残值可得300元,其年使用费仅400元。由于新产品D使用费较低,对使用厂有一定吸引力。该厂如果购用机器D而将机器C出售,售价仅600元,利率以10%计,试算继续用机器C和改用机器D,孰经济?

此例表明,从现今计,机器C、D使用年限不同,其可比年限为7年。

这里作图从略。机器C、D可比年限的年使用成本,仍按上面“三段式”分别计算如下:机器C:3331机器D:3331

上两式说明,“可比的年使用成本”机器C略低于机器D,因此继续使用机器C是比较经济的。

由此可见,上列“三段”计算模式,同样适用于使用年限不同而两相对比者。

显然,这两种计算式的计算结果尽管相同,而“两段”计算式,因式中两处出现残值,尤其是其中残值计息,与图示脱节,易被误解,就不及“三段”计算式简捷、易懂,且与图示自然吻合。

(三)三种机器、两个方案的三相交叉对比

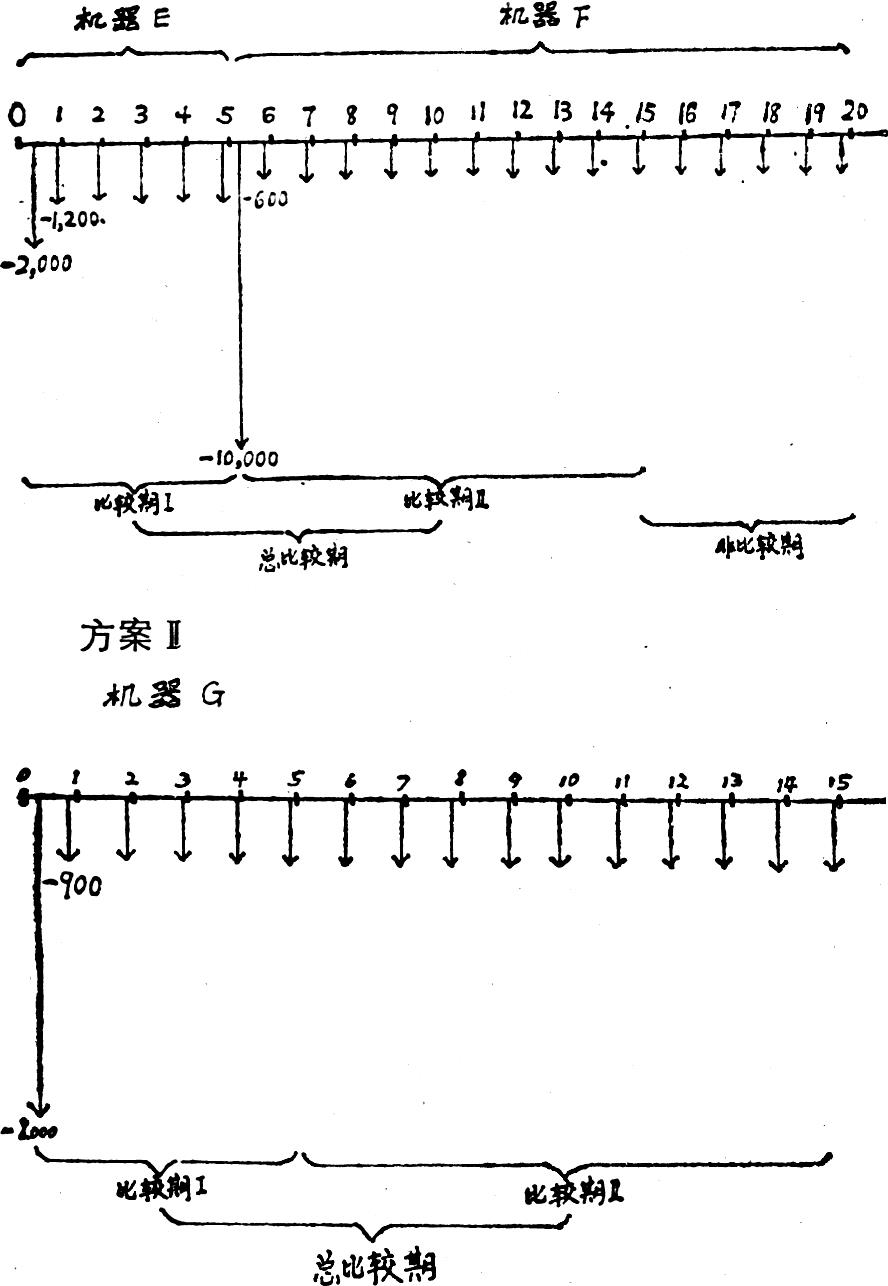

例(Ⅲ)——引自有关管理会计著述中的有关设例(注2):

“设某厂目前正在使用的机器E,其‘现时价值,为2,000元,从现在算起,预计还可使用5年,其年使用费为1,200元,5年年末的残值为零。关于机器E的更新,目前有两种方案可供选择。方案I:5年后以机器F取代机器E。机器F的有关数据是,购价10,000元,可用15年,最终的残值为零,年使用费为600元。方案Ⅱ:以机器G立即取代机器E。机器G的有关数据是,购价8,000元,可用15年,最终的残值为零,年使用费为900元。利率按10%计算。”

这里作成相应的现金流动图如下:

方案I:

上列图示,把比较期分两段,以便于计算和比较。由于这两段相比基年,一在第一年,一在第六年,因此这三种机器的“可比的使用成本”相互比较的节约额,事实上也就是分两段比较的节约额。

比较期I:方案I的机器E的年使用成本(注)是:

方案Ⅱ的机器G的年使用成本是:

第一年基年相比的年节约额为224元,这年节约额一至五年的年金现值是:

比较期Ⅱ:方案I的机器F的年使用成本是:

方案Ⅱ的机器G的年使用成本,与比较期I相同,也是1,952元。

第六年基年相比的年节约额为37元,这年节约额6至15年的年金现(指第六年)值是:

这第六年现值227元要以贴现方式计算出第一年现值是:227×0.621⑨≈141元

所以,总比较期内,方案I比方案Ⅱ节约,其年节约额的年金现值是990元(849元+141元)。这一计算结果,与原著设例的计算结果略有出入(原著计算的比较期的年节约额的年金现值是988元),这是由于在计算过程中存在小数尾差的缘故,它无碍固定资产更新决策的大局。因此可以说,两种计算结果是相符合的。这也表明:本文设计的现金流动图示及相应的“三段”计算模式,同样适用于三种机器、两个方案的交叉对比者。

至此,我们可以把这通用于各种情况下计算“可比的年使用成本”的“三段”计算式,以及相配套的对比总节约额的“现值”计算式,分别写成如下公式:公式(1)3432公式(2)S=(Cb-Ce)P式中:C=机器的可比年使用成本

M=机器的现时价值

P=利率i,年份n的一元年金的现值

(注)各机器年使用成本计算式中分数,其分子是0的,都是平均年冲减的残值。因设例各机器残值约为0,故分子是0;为考虑实用起见,即当残值不为0时,仿用此式方便起见,故其值为0的这些分数式,均不予简省。

E=机器的年使用费

R=机器使用年限终了的残值

F=利率i,年份n的一元年金的现值

S=两机器(或两方案)对比出来的比较期(即n年)总节约额的现值

Cb和Ce=可比年使用成本的较大者和较小者

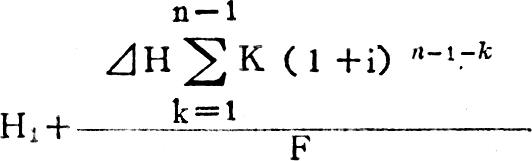

在公式建立过程中,为立式方便、简明,并便于作针对性的讨论,机器年使用费E是作为逐年不变来考虑的。事实上,机器的年使用费应属半变动成本,一般可分解为固定成本O和变动成本H两部分。因此,从实用出发,对变动成本如年维修费H,也要从货币的时间价值来分析并加以平均。例如机器第1、2、……n-1、n年维修费年末合计数分别为起伏不定(即不等额增减)的H1、H2……Hn-1、Hn,这几年的维修费总和H(n),以第几年终值计则为Hn+H。-1(1+i)+……+H2(1+i)n-2+H1(1+i)n-1。故这n年里维修费的可比的年平均数,应为3533因此,公式(1)可改为:

作为常见的特例,维修费逐年等额递增者,即如机器第1年维修费为H1,其后均每年增加⊿M的,上式中的3533也可替换为:

这替换的式子,表面看似繁复,其实,它的使用、计算都比原来式子方便,故一并写供参考。

(注):

①⑦3.791为i=10%,n=5的一元年金现值

②6.105为i=10%,n=5的一元年金终值

③⑤7.606为i=10%,n=15的一元年金现值

④⑥31.772为i=10%,n=15的一元年金终值

⑧6.145为i=10%,n=10的一元年金现值

⑨0.621为i=10%,n=5的一元现值。由于第六年现值(即第六年年初数)实际上就是第五年年末数,故贴现要以此n=5的0.621乘之

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号