我厂是一家中型化肥厂,产品单一、工艺流程复杂,生产联系性强。从1983年起推行了目标成本管理,取得了显著的经济效益,当年实现利润656.5万元,超目标156.5万元,创造投产以来实现利润最好的水平。以下介绍我厂的具体做法。

我们以1982年各种产品、半成品实际成本为基础进行平衡测算,确定产品、半成品的定额成本,并作为内部核算,目标控制的标准。据此对材料、燃料、动力消耗、劳务、机修加工、物资储备、费用开支等实行了定额管理,同时根据生产和核算工作的需要,安装各种计量仪表,做到水、电、气有计量的核算依据,划清了经济责任。

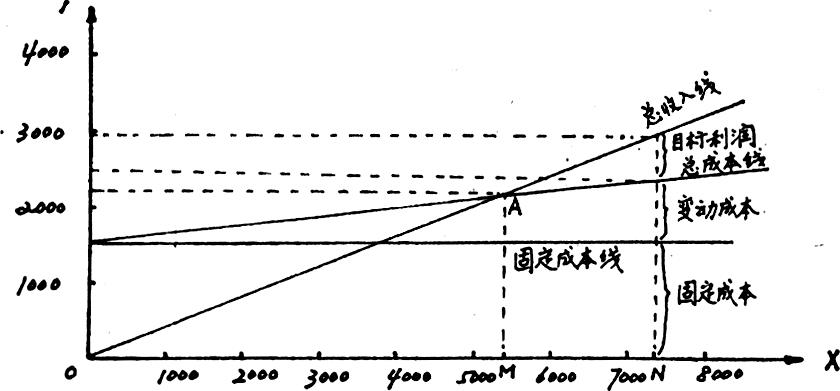

1.测算目标产量。先计算出主要产品(尿素)的目标产量,其他产品按副产品扣除计算。尿素的保本产量按盈亏平衡分析方法计算。如1983年全厂固定费用为1,200万元,每吨尿素可变成本为121元,计划售价为391元,单位销售税金为11.70元,营业外支出为194.6万元,目标利润为500万元,计算目标产量如下:单位边际收益=单位销售收入一(单位产品可变成本+税金)=391-(121+11.7)=258.30(元)

我厂是一家中型化肥厂,产品单一、工艺流程复杂,生产联系性强。从1983年起推行了目标成本管理,取得了显著的经济效益,当年实现利润656.5万元,超目标156.5万元,创造投产以来实现利润最好的水平。以下介绍我厂的具体做法。

一、完善基础工作

我们以1982年各种产品、半成品实际成本为基础进行平衡测算,确定产品、半成品的定额成本,并作为内部核算,目标控制的标准。据此对材料、燃料、动力消耗、劳务、机修加工、物资储备、费用开支等实行了定额管理,同时根据生产和核算工作的需要,安装各种计量仪表,做到水、电、气有计量的核算依据,划清了经济责任。

二、制定目标成本

1.测算目标产量。先计算出主要产品(尿素)的目标产量,其他产品按副产品扣除计算。尿素的保本产量按盈亏平衡分析方法计算。如1983年全厂固定费用为1,200万元,每吨尿素可变成本为121元,计划售价为391元,单位销售税金为11.70元,营业外支出为194.6万元,目标利润为500万元,计算目标产量如下:单位边际收益=单位销售收入一(单位产品可变成本+税金)=391-(121+11.7)=258.30(元)

图中:X为产量(吨);Y为金额(万元);A(X、Y)为保本点(53,991吨,2,111万元);M为保本产量;N为目标产量。根据直角坐标即可明确:保本产量为53,991吨;目标产量为73,349吨;目标利润为500万元:目标总成本(包括营业外支出与销售税金)为:1394.6+973.3=2367.9(万元)

在固定成本中扣除营业外支出194.6万元,在可变成本中扣除税金85.81万元后,确定目标成本如下:目标总成本=1200+887.5=2087.5(万元)

几点说明:

(1)绘出来的盈亏平衡图,是以尿素产品的还原成本为基础的。合成氨是尿素产品成本中的原材料,要以尿素产品为基础测算全厂的目标成本,还须把合成氨还原。

(2)测算目标成本时如果不考虑营业外支出和税金两个因素,计算出来的盈亏平衡点就不准。因此,在制图时我们把营业外支出加到固定费用中,把销售税金加到可变成本中。

(3)固定成本与变动成本以尿素产品的还原成本构成划分。辅助车间的成本费用未分解,以尿素产品消耗辅助车间的半成品按固定价格转入尿素产品的可变成本中,辅助车间提供的劳务列入车间经费。

三、分解目标成本

按经济责任范围、层次,把总的目标层层分解成若干个相互关联的小指标,逐级下达到车间、科室、班组以至个人。指标完成的好坏与职工个人利益挂钩。具体做法是:将测算出的全厂总的目标产量、目标成本、目标利润,用厂内的各项生产标准定额、产品与半成品的标准价格、材料、设备、备品、备件的计划价格,平衡测算各车间科室等部门的目标产量、目标成本、目标费用、目标利润。由于我厂产品单一,尿素产品的目标产量就是尿素车间的目标产量。然后以尿素车间目标产量为基础按厂标准消耗定额逐步推算全厂各车间半成品的目标产量,从而把全厂各车间的目标产量连结起来,形成网络。各车间的产品按车间目标产量、标准消耗定额、计划价格计算变动成本。固定成本(包括直接发生的车间经费、生产工人的工资、应提取的职工福利基金)根据历史资料剔除不合理因素,结合本期变化直接计算。车间目标利润是车间的目标成本与内部收入之差,也就是车间成本差异。车间内部收入是车间目标产量和车间产品的标准价格的乘积。科室费用支出是企业管理费中的一部分可变费用。为了便于管理,我厂把企业管理费划分为三部分:1.固定费用,包括折旧费、大修费、管理人员工资、提取的职工福利基金等;2.厂控可变费用,指厂部直接发生而与科室不直接发生关系的全厂共同性费用;3.科室控可变费用,系科室直接发生的费用,如办公费、差旅费、修理费、其他费用等,这一部分分解到各科室,按指标控制。

四、目标成本的控制

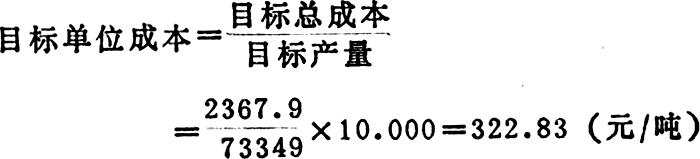

我厂对目标成本的控制,主要以分解的目标为依据。厂长首先与车间、科室签定经济责任状,按厂部控制指标体系,财务科分户建账,实际经济活动与计划目标条条对口,时时对比,各执行单位实际经济活动与计划目标成本发生偏离时,财务科随时将信息反馈提供有关方面,采取措施。目标成本控制示意图见13页附图一。

具体控制手段,采取按计划考核,按目标控制,月份费用计划与年度目标分解紧密相连,财务科分口记账,月、季、年都将实际情况公布并与经济奖罚挂钩。为使成本核算适应目标成本控制的需要,在成本会计核算上采用以下方法:

1.“材料”入库按计划价格记录;发出也按计划价格记录。车间和科室消耗材料都体现计划价格成本。

2.把“基本生产”、“车间经费”、“自制半成品”三个一级账户合并为一个一级账户即“生产费用”,在本账户下按车间设二级明细账户。在“生产费用”账户借方发生额中,原材料项目如天然气、蒸气、软化水等由生产厂通过管道输送直接供给,按实际价格直接记录在有关账户;各种消耗材料用计划价格计算;工资、折旧费、大修费等车间直接发生的费用均按实际发生数记账;车间与车间相互转账的半成品、劳务费等也都以标准价格计算。这样各车间可用“品种法”按计划价格计算出车间成本,其成本与标准价格的差异,即为该车间的盈亏。

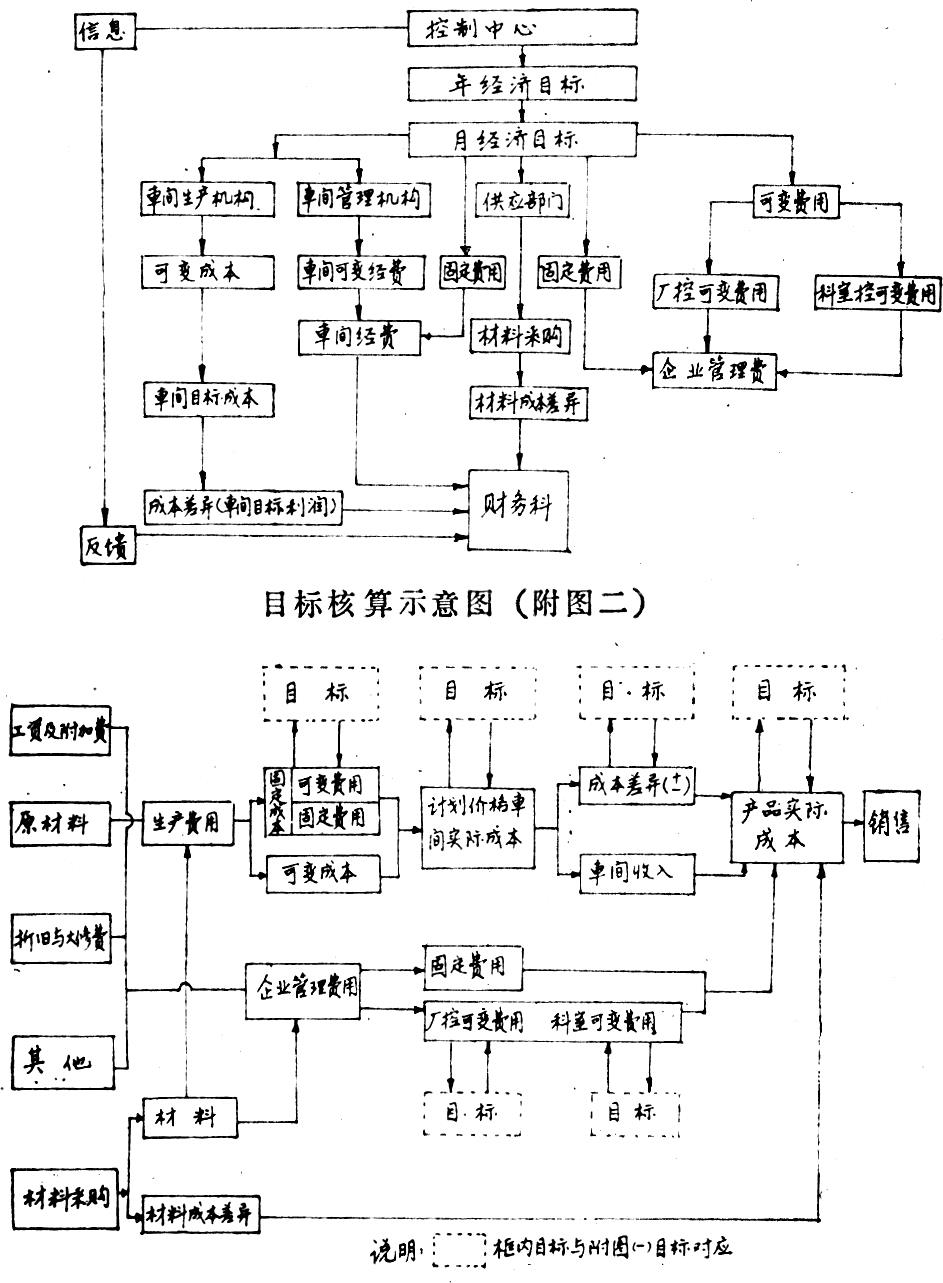

3.使用“材料成本差异”一级账户和在“生产费用”账户下与各车间账户平行设一个“成本差异”二级账户。发生的实际价格与计划价格的材料差异都反映到“材料成本差异”账户里,使材料价格因素不影响车间、科室核算与考核。各车间转出的成本差异(车间内部利润)反映在“成本差异”账户中。这两个账户与车间、科室不发生关系,只是对车间、供应科的效益进行记录。在月末由财务科按一定比例分配到产品成本中去。这样核算既可以考核各车间同口径目标成本实现情况,又可以计算出企业产品实际成本。满足对外报表的需要(具体程序见13页附图二)。

我厂的目标成本管理实施程序和成本会计核算程序是一致的。随时可以根据分口记账的发生额与相应的指标比较。因此我们坚持旬测算、月考核、季分析、及时提供给厂领导,作为指挥生产经营的参考。

1.旬测算:(1)测算可变成本,根据仪表计量和仓库实际出库材料以及原材料、动力的实际供应量进行综合平衡,测算出当月各项消耗的实际定额成本,按当旬产量计算变动成本;(2)测算单位固定成本,主要看本旬经费、工资支付等情况,折旧与大修费按三旬平分,用测出的总的固定费用来计算单位固定成本。单位变动成本与单位固定成本之和则为旬单位产品成本。

2.月考核,每月末财务科根据本月实际完成情况与月目标成本进行对比、并与经济责任制挂钩,做为月份评奖依据。每月末为了及早向领导提供经营信息,编制了全面反映经营情况的信息报表,提供给厂长。

3.季分析,每季度末由厂长主持,财务科牵头,进行经济活动分析会,通过对比找出差距,评价季度经营成果,研究进一步提高经济效益的对策。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第04期 > 财务与会计1986年第04期文章 > 正文

附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号