摘要:

什么叫“正比例关系”,数学里讲过:“两种相关联的量,在其他条件不变的时候,如果其中一种量扩大几倍,另一种量也扩大相同的倍数,一种量缩小百分之几,另一种量也缩小相同的百分比,那么这种量叫做成正比例,他们的关系叫正比例关系”。我们在日常财务核算过程中,经常碰到有些数字,他们之间相互关联、在其他条件不变的情况下是成“正比例关系”的。例如企业的“销售收入”和“产品税金”;“工资总额”和“职工人数”;“时间”长短和“实现利润”的大小等等。如果能够熟练地运用“正比例关系”的数学定理来算帐,对财务核算工作会有很大帮助。为了便于说明,现列举以下四种类型的事例:

一、根据当年前几个月的实际利润水平来推算后几个月和全年预计实现的利润。

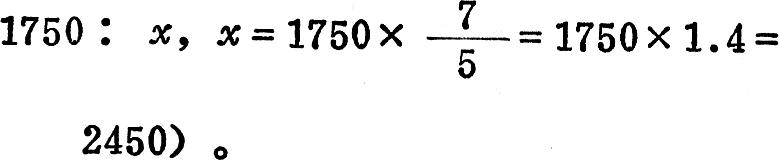

假设:某部门或企业1-5月份累计实现利润1,750万元,现要求根据1-5月份的实际平均利润水平推算6-12月份(后7个月)和全年预计实现利润数。

按照通常一般算法:1.先计算出1-5月份前5个月的月平均实现利润为350万元(1750万元÷5=350万元)。2.再按1-5月份月平均实现利润350万元,推算出后7个月的预计实现利润为2,450万元(350万元×7=2450万元)。3.同时用同样办法计算出全年预计实现利...

什么叫“正比例关系”,数学里讲过:“两种相关联的量,在其他条件不变的时候,如果其中一种量扩大几倍,另一种量也扩大相同的倍数,一种量缩小百分之几,另一种量也缩小相同的百分比,那么这种量叫做成正比例,他们的关系叫正比例关系”。我们在日常财务核算过程中,经常碰到有些数字,他们之间相互关联、在其他条件不变的情况下是成“正比例关系”的。例如企业的“销售收入”和“产品税金”;“工资总额”和“职工人数”;“时间”长短和“实现利润”的大小等等。如果能够熟练地运用“正比例关系”的数学定理来算帐,对财务核算工作会有很大帮助。为了便于说明,现列举以下四种类型的事例:

一、根据当年前几个月的实际利润水平来推算后几个月和全年预计实现的利润。

假设:某部门或企业1-5月份累计实现利润1,750万元,现要求根据1-5月份的实际平均利润水平推算6-12月份(后7个月)和全年预计实现利润数。

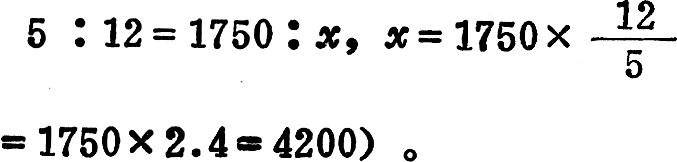

按照通常一般算法:1.先计算出1-5月份前5个月的月平均实现利润为350万元(1750万元÷5=350万元)。2.再按1-5月份月平均实现利润350万元,推算出后7个月的预计实现利润为2,450万元(350万元×7=2450万元)。3.同时用同样办法计算出全年预计实现利润为4,200万元(350万元×12=4200万元)。

按照“正比例关系”算法:用1-5月份实现利润,推算出后7个月的预计实现利润为2,450万元(列“正比例”公式:5:7=

用1-5月份实现利润,推算全年预计实现利润为4,200万元(列“正比例”公式:

这种计算法的特点,就是只要掌握住一年中“预计发生期”(即上述的后7个月和全年12个月),为“实际发生期”(即上述的前5个月)的月份倍数或百分比数(即后7个月为前5个月的月份倍数为1.4或140%;全年12个月为前5个月的月份倍数为2.4或240%),乘上实际发生期的实现利润数(即1-5月份实现利润数1750万元),就可以算出所需要的“预计发生期”的预计实现利润数。

二、根据价格、税收、工资、利息等调整因素的出台,测算对企业当年利润的影响。

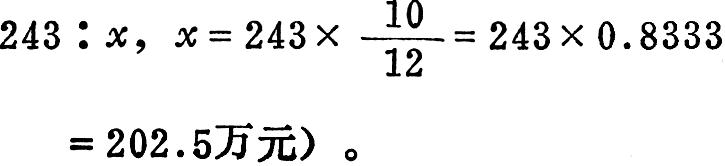

假设:某工厂生产的甲产品,今年3月1日起每台出厂价格调高3,000元,扣产品税后,每台可增加利润2,700元,该产品当年全年计划产量为900台,此项调价因素可使该厂今年增加利润多少。

按照“正比例关系”算法:

1.先算出甲产品全年调价影响利润增加数为243万元(2700×900)。

2.将相关联的量列出正比例公式,直接推算出今年调价10个月所影响的利润增加数为202.5万元(列“正比例”公式:12:10=

为了简便,可直接列成下列公式计算:5351其他如税收、工资、利息等调整因素影响利润增减,同样可按上列公式直接计算。

三、根据当年价格、税收、工资、利息等调整因素的出台,测算对企业第二年利润的影响(即翘尾巴影响)。

假设:某工厂生产的甲产品,去年4月1日起每吨出厂价格调高10元,扣除产品税后,每吨可增加利润9元(每万吨增加9万元),今年该产品计划产量100万吨,此项调价因素影响该企业今年比去年增加多少利润(即调价翘尾巴影响利润增加数)。

按照“正比例关系”算法:

1.先算出甲产品全年调价影响利润增加数为900万元(9万元×100)。

2.根据今年比去年多增加3个月的调价月份数(12-9=3)将相关联的量列出正比例公式,直接推算出今年比去年调价因素影响利润增加数为225万元(列“正比例”公式:

为了简便,可直接列成下列公式计算:5351

四、根据价格、税收、工资、利息等调整因素的出台,测算企业当年预计发生期比实际发生期利润增减。

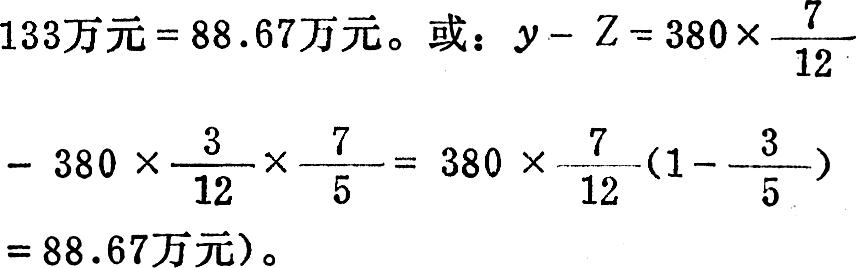

假设:某工厂今年1-5月份实现利润750万元,如按1-5月份实际利润水平推算后7个月预计实现利润为1,050万元(按上述例一的方法计算出:750万元×1.4=1050万元),但该厂所使用的甲材料(计划年消耗100万吨),从今年3月1日起,每吨出厂价格调高3.8元,求:后7个月比前5个月此项材料调价因素影响利润减少多少,后7个月预计利润应为多少。

按照“正比例关系”算法:

1.先算出甲材料全年调价影响利润多减少数为380万元。(3.8元×1,000,000)

2.用“正比例”公式推算出1-5月份中3个月调价减少利润数X为95万元(即:12:3

12月份后7个月调价减少利润数y为221.67万

3.用“正比例”公式,将1-5月份前5个月的调价减少利润数x调整为7个月的同口

4.后7个月比前5个月材料调价多减少利润数为88.67万元(即:y-Z=221.67万元-

为了计算简便可直接列成下列综合公式计算:5351

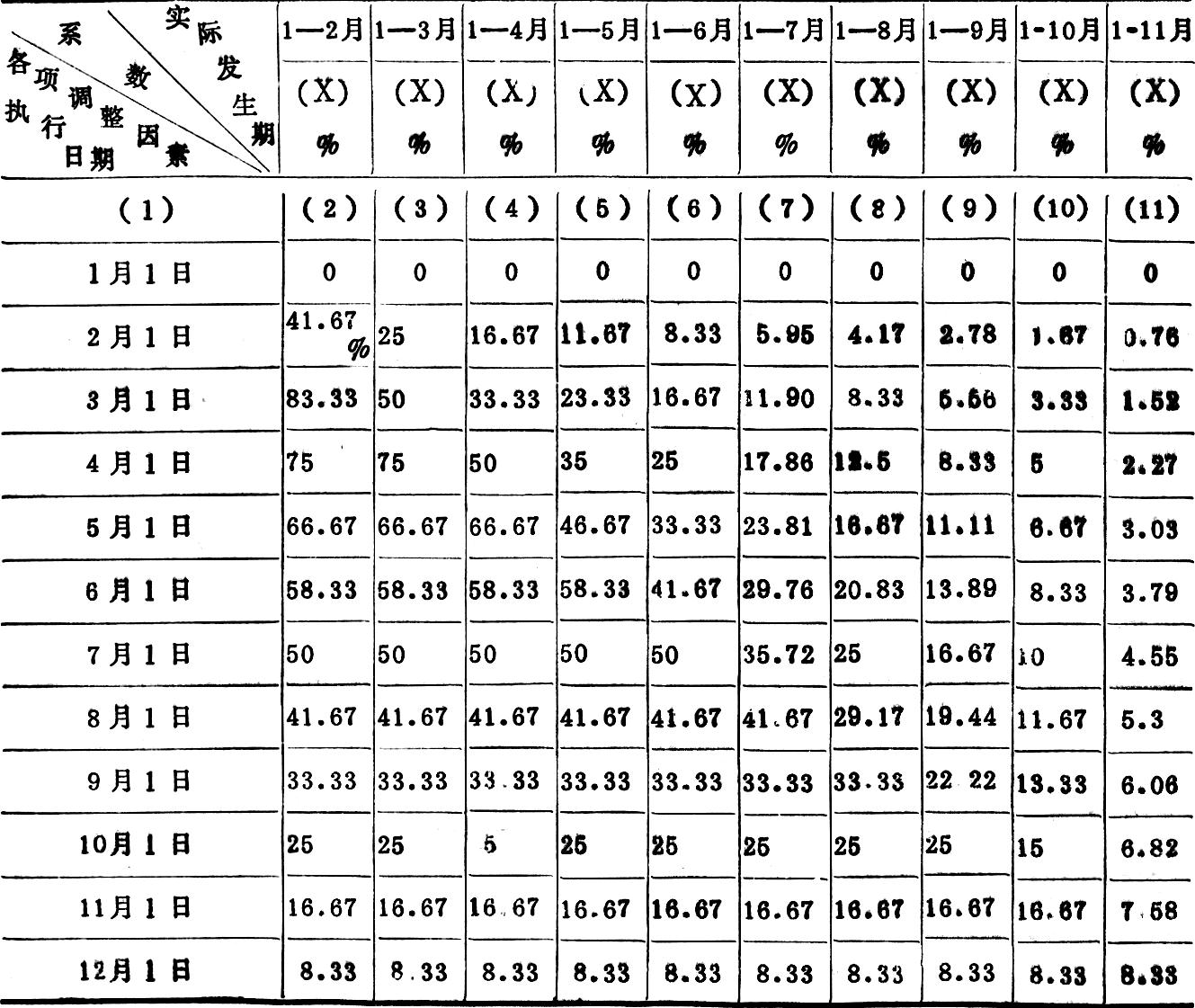

以上四例可以看出,用“正比例关系”算法要比通常一般算法简化得多,如果再将相关联的倍数和百分比计算好,列表备查,就更方便了,如例四,如果事先能将上列公式中的后半段公式5452(用(x)符号代表),按每个不同的实际发生期(如1-2月份、1-3月份实际等),分别算出(x)的百分比数据,列表备查(见附表),对今后计算这类问题,就更加简便了。

注:公式:5452

例如同上企业,今年除甲材料调价影响利润减少外,4月1日起银行流动资金定额贷款年息利率调高0.72%,假设该厂贷款平均余额为2亿元,求后7个月比前5个月由于调整利率一项,影响利润多减少多少。计算时,我们只要先算出全年利息调整影响利润减少数为144万元(即:2亿元×0.72%=144万元),然后在附表第(1)栏各项调整因素执行日期4月1日的一行上,查出第5栏(1-5月份实际发生期)的(x)%的相对应数为35%,两数相乘,即得出由于利息调整一项影响后7个月比前5个月多减少利润数604万元。该企业后7个月的预计实现利润应为910.93万元(即1050万元-8867-60.4=910.93万元)。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号