摘要:

全国二轻集体工业企业固定资产折旧的核算,在会计制度中规定:企业按月提取折旧基金时,借记“车间经费”、“企业管理费”等科目,贷记“专用基金——更新改造基金”科目;同时,借记“联社基金”或“公积金”科目,贷记“折旧”科目。有些从事二轻系统财会工作的同志,对这一帐务处理不很理解,有些同志还提出,为什么要同时作两笔会计分录?特别是在第二个会计分录中,为什么要冲抵“联社基金”科目?因此,想就这个问题谈些看法。

固定资产因生产使用而受磨损,对固定资产折旧的帐务处理要求:一是要将固定资产的磨损价值转移到产品成本中去;二是要反映固定资产磨损后的折余价值;三是要按期积累提存折旧基金;四是要反映因固定资产磨损其固定基金来源的减少。有些同志不理解固定资产折旧为什么要作两个会计分录,追其原因,就是未能从上述四个方面来研讨这个问题,只是从固定资产磨损价值转移的一个侧面来看问题,另一面,对固定资产原始价值的磨损,其固定基金的资金来源,是否也要相应的变化,则注意不够。固定资产折旧的帐务处理,如果只就固定资产磨损价值的转移而论,完全可以只作一笔会计分录,借记“车间经费”、“企业管理费”等科目,贷记“折旧”科...

全国二轻集体工业企业固定资产折旧的核算,在会计制度中规定:企业按月提取折旧基金时,借记“车间经费”、“企业管理费”等科目,贷记“专用基金——更新改造基金”科目;同时,借记“联社基金”或“公积金”科目,贷记“折旧”科目。有些从事二轻系统财会工作的同志,对这一帐务处理不很理解,有些同志还提出,为什么要同时作两笔会计分录?特别是在第二个会计分录中,为什么要冲抵“联社基金”科目?因此,想就这个问题谈些看法。

固定资产因生产使用而受磨损,对固定资产折旧的帐务处理要求:一是要将固定资产的磨损价值转移到产品成本中去;二是要反映固定资产磨损后的折余价值;三是要按期积累提存折旧基金;四是要反映因固定资产磨损其固定基金来源的减少。有些同志不理解固定资产折旧为什么要作两个会计分录,追其原因,就是未能从上述四个方面来研讨这个问题,只是从固定资产磨损价值转移的一个侧面来看问题,另一面,对固定资产原始价值的磨损,其固定基金的资金来源,是否也要相应的变化,则注意不够。固定资产折旧的帐务处理,如果只就固定资产磨损价值的转移而论,完全可以只作一笔会计分录,借记“车间经费”、“企业管理费”等科目,贷记“折旧”科目。“折旧”是用来调整“固定资产”具有备抵性质的调整科目,把“折旧”和“固定资产”两个科目联系在一起,可以提供固定资产的折余价值。换句话说,“折旧”科目的贷方发生额,实际上就是“固定资产”科目贷方的转移。根据固定资产核算特点,为了反映一个企业的生产规模和生产能力,“固定资产”科目必须始终保留原始价值,所以才要设置“折旧”调整科目。

为了完整地进行固定资产折旧的核算,一方面要把转移到产品成本中去的固定资产价值,随着产品销售的实现,从产品销售收入中按月提存折旧基金。所以,固定资产折旧核算的第一个会计分录为,借记“车间经费”、“企业管理费”等科目,贷记“专用基金——更新改造基金”科目;为了反映固定资产的磨损和固定基金的变化,还必须同时作第二个会计分录,借记“联社基金”或“公积金”科目,贷记“折旧”科目。为了全面地领会有关固定资产折旧核算的基本原理,现从固定资产增加、折旧、清理报废和重新购建的全过程,做进一步的说明。

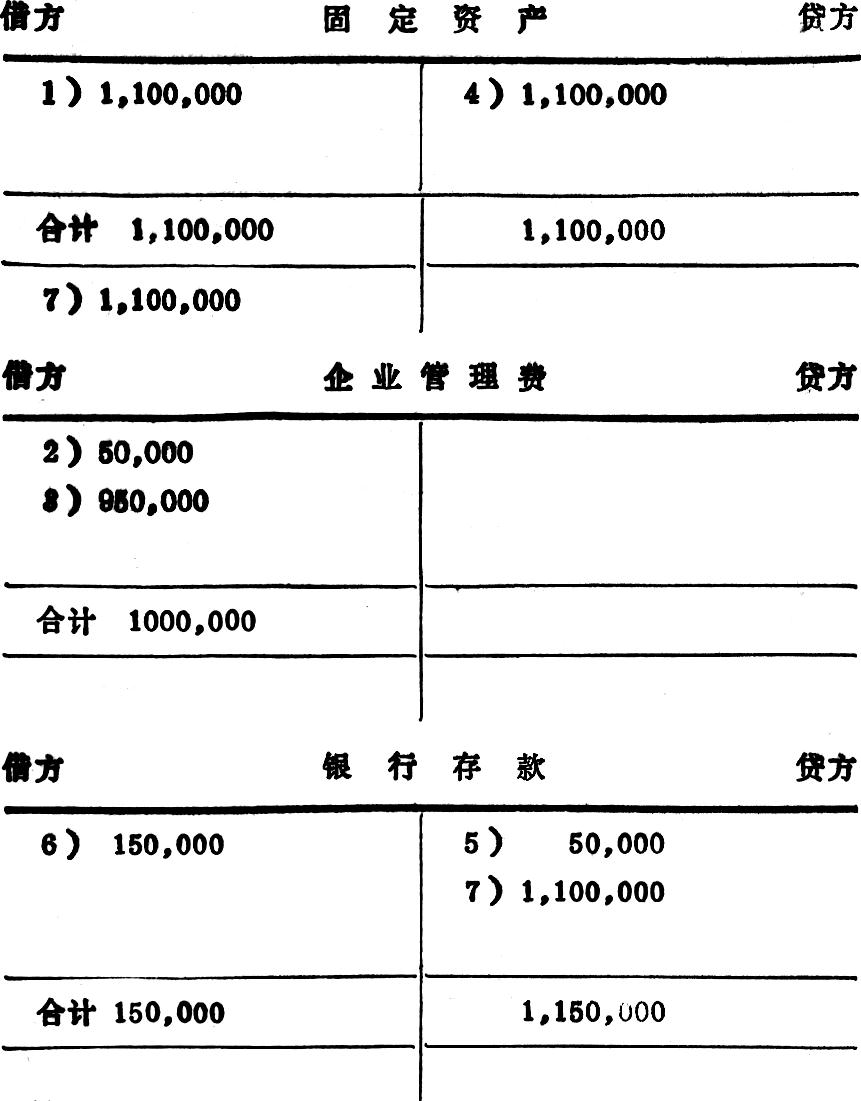

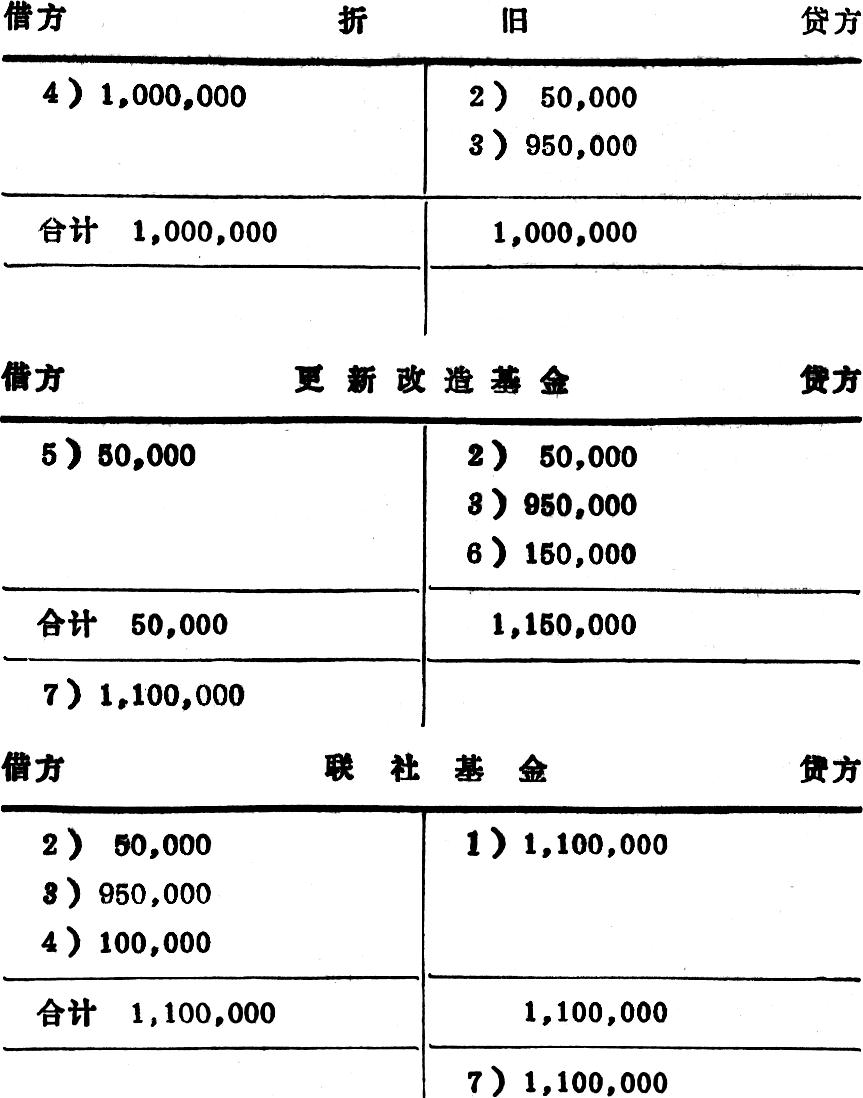

设某集体工业企业,以联社拨款自建厂房完工交付生产使用,其原始价值为110万元,使用年限定为20年,固定资产残值为15万元,预计清理费用为5万元。该项固定资产使用期满,按计划进行报废清理。清理终了,仍按原价重新自建厂房投产使用。2624

现将该项固定资产核算的有关业务,编制会计分录如下:

(1)用联社拨款自建厂房一座交付生产使用,固定资产原值为 1,100,000元

借:固定资产 1,100,000

贷:联社基金 1,100.000

(2)第一年终了,假设按年折旧额提取折旧基金50,000元

借:企业管理费 50,000

贷:专用基金——更新改造基金 50.000同时,借:联社基金 50,000

贷:折旧 50,000

(3)二十年终了,一次提取19年的折旧基金960,000元

借:企业管理费 950,000

贷:专用基金——更新改造基金 950,000同时,借:联社基金 950,000

贷:折旧 950,000

(4)该项固定资产使用期满,经批准按期报废清理

借:折旧 1,000.000

借:联社基金 100.000

贷:固定资产 1,100,000

(5)用银行存款支付清理费用 50,000元

借:专用基金——更新改造基金 50,000

贷:银行存款 50,000

(6)收取固定资产变价收入 150,000元,存入银行

借:银行存款 150,000

贷:专用基金——更新改造基金 150,000

(7)动用更新改造基金1,100,000元,更新自建厂房交付使用

借:固定资产 1.100.000

贷:联社基金 1,100,000同时,借:专用基金——更新改造基金 1.100.000

贷:银行存款 1,100,000

把上述会计分录记入下列各有关帐户:

通过上述几个帐尸所提供的数据,可以看出以下几个问题:

(1)在该项固定资产交付使用时,“固定资产”帐户借方表现为110万元,固定资产的资金来源“联社基金”帐户的贷方也表现为110万元,即固定资产增加了110万元,联社固定基金也增加了110万元;

(2)在该项固定资产被生产使用的二十年中,共提存折旧基金100万元。因此,“企业管理费”帐户的借方和“更新改造基金”帐户的贷方,发生额都是100万元。“企业管理费”帐户借方的100万元,是因固定资产磨损而转移到产品上去的价值,“更新改造基金”帐尸的贷方发生额,是随看严品销售的实现,从产品销售收入中相应收回所提存的折旧基金。

(3)该项固定资产使用期满,经批准按期报废清理后,“固定资产”、“折旧”和“联社基金”每个帐户的借、贷方发生额,都是相等的,互相抵减之后都等于零。因本项固定资产已报废不存在,这是属于固定资产减少,联社固定基金也应该随之减少。“折旧”帐户,因是固定资产的调整帐户,因固定资产这个盘存帐户已完成使命,所以,“折旧”这个调整帐户也就完成了任务。

(4)在该项固定资产清理中,使“更新改造基金”帐户,在已提存100万元折旧基金的基础上,又增加了固定资产变价净收入10万元(15万元-5万元),本帐户总计110万元,为重新购建固定资产已准备好资金来源。

(5)重新购建新的固定资产后,“固定资产”帐户的借方和“联社基金”帐户的贷方,又重新出现了110万元的数额,这与二十年前两个帐户所反映的数额完全一致。新的固定资产继续被生产使用,还要继续进行折旧,使用期满还要再进行报废清理,清理终了,还要再用“更新改造基金”重新购建固定资产。这样,周而复始,循环不止。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号