外经企业的经营业务收支,通常都与外汇有关。无论货币资金,往来结算,存货核算,成本计算及利润分配,都与外汇有直接或间接关系。按合资会计制度规定的记帐方法,只要求直接反映外汇货币资金及往来结算的增减情况,而对其他帐务处理则没有要求继续反映外汇的去向。为了便于全面分析及掌握整个外汇的平衡,我市一些渔业生产队则采用外币及人民币两套帐分别核算,在编制会计报表时,先把外币帐的试算表换算为人民币值,并入人民币帐的试算表内。即并表不并帐。但外经企业采用这种方法则有些不便。例如,进口产品的进货价是外汇,关税是人民币,需要分两套帐进行记帐,同时又不便及时核对外汇及人民币的总成本及单位成本。为了克服这些缺点,我们有些企业已试行将两套帐并为一套帐,但保留两套帐的内容,并在记帐方法上有所改进。这样可使提供的资料更完整更及时。

一、复合记帐法的特点

1.外汇货币资金及往来结算,仍按合资企业会计制度的要求记帐,在金额栏内,借、贷、余三栏中均应有原币金额、汇率及兑换券三个项目,其他帐户的借方、贷方及结余金额栏内只设兑换券、人民币两个项目即可。因为这些帐户的兑换券金额已反映外汇的历史成本,无需再追朔它的原币数额了。所以它与外汇货币资金及往来结算户的结构是有区别的。

2.经营业务的各种费用,产品成本都要计算耗用外汇(兑换券)值及人民币值的数额,即其中耗用了多少兑换券值,多少人民币值,以及计算外汇的去向及考核成本结构。

3.投入资本及各项收入的金额,也要在同一帐户内按兑换券或人民币栏内分别登记。

4.在利润及利润分配总额中,其外汇含量可能会出现相反的数额。例如,盈利10万元,其中盈利人民币18万元,亏兑换券8万元;或其中盈兑换券18万元,亏人民币8万元。这些数额能比较准确地对外汇平衡及利润分配的分析及掌握提供依据。

二、关于复合记帐法的帐务处理

1.对外汇货币资金及往来结算,仍按合资会计制度规定的记帐方法处理,但折算为人民币值的数额,均作兑换券值处理。

假设美元银行存款上期结余10,000美元,帐面汇率是1:3.20折兑换券32,000元。本月5日支材料款5,000美元,当天汇率1:3.10(外币收支均采用按当天汇率记帐,月末再按加权平均汇率计算应结存兑换券余额,并调整原帐面余额)。

本月30日营业收入17,500美元存入银行,当天汇率1:3.15,折兑换券55,125元,并记入美元银行存款户,月末按加权平均汇率调整原帐面余额,借记汇兑损益兑换券340.5元,贷记美元银行存款,兑换券340.5元,现按上列帐务登记美元银行存款户如下:

2.对存货核算应区分兑换券值及人民币值,兑换券值的增加数是按支付外汇折算的数额列帐,其减少数,应按发出的数量及相应的兑换券值进行冲减,如果该项存货金额中有兑换券值,也有人民币值,则同时按发出数及其相应的两种金额进行冲减。

假设本月5日购入进口甲材料20吨,支付5,000美元,当天汇率1:3.10,折兑换券15,500元,经验

收入库,另缴纳关税人民币6,000元。

本月10日又购入甲材料5吨,支付人民币7,500元

30日发出甲材料10吨。现按上列帐务登记材料帐户如下:

单位:吨

3.费用分摊也要按币值的含量相应进行计算及分配。

假设某固定资产原值兑换券150.000元,人民币50,000元,残值按10%计算,使用年限按10年计算,每月应提折旧,兑换券1,125元,人民币375元,并记入生产费用-折旧户内。

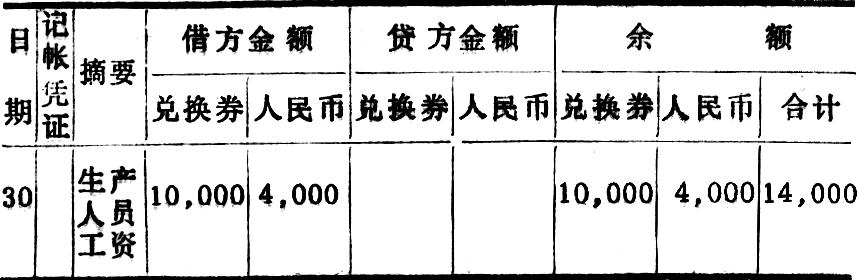

假设应支付生产人员工资,港币25,000元,汇率1:0.40,折兑换券10,000元,应支付人民币4,000元并记入生产费用-工资户内。

4.对经营项目或产品的成本,要按币值含量计算。既要按币值含量计算人工成本,耗用材料及有关费用的总成本,也要按币值含量计算单位成本。

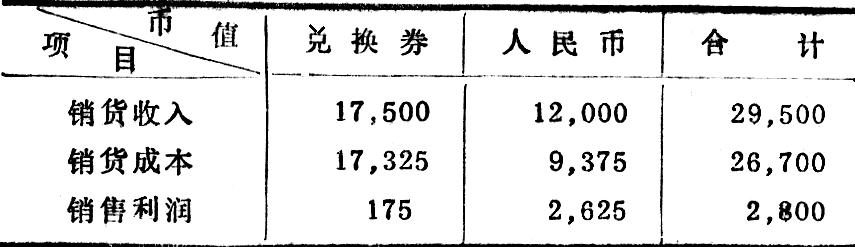

假设××产品应分配成本:耗用直接材料(甲材料10吨),兑换券6,200元,人民币6,000元;直接工资兑换券10,000元,人民币4,000元;其他费用兑换券1,125元,人民币375元,合计总成本兑换券17,325元,人民币9,375元,共26,700元。按全部完工100件计算,每件单位成本兑换券173.25元,人民币93.75元合计单位成本267元。

5.销售收入及盈亏的核算要分别按兑换券、人民币计算营业收入及其盈亏。

假设100台××产品销售收入(假设外销每台为兑换券260元,内销每台人民币400元)中,70台收兑换券17,500元,30台收人民币12,000元,合计29,600元。现按上例成本计算,销售利润是2,800元

以上例子仅将主要帐务处理的一些特殊方面做了介绍,其他从略。

三、关于报表的编制及其分析

1.会计报表的编制及分析,比常规方法稍为复杂一些,在编制资产负债表时,其资产类及负债、资本类的金额中,先按兑换券、人民币分别汇总平衡,然后再加总平衡,最后按加总平衡的金额填制正式报表,上报有关部门。其他正式会计报表亦按上述方法编制,对分别币值汇总平衡的有关数据,则用于企业内部分析。

2.根据分别币值的有关数据,可进行计价、外汇平衡及利润分配等分析,并对经营管理提供一些决策依据。

3.对销售成本的计价,要先预测换汇成本的比价,例如预测美元的换汇成本是1:1,60(即用人民币1.60元购入一件商品可卖兑换券1元),现按上述盈亏计算表进行分析:××产品单位成本是267元,其中兑换券173.25元,人民币93.75元,如按兑换券计价应为173.25+93.75÷1.6=173.25+58.59=231.84元(兑换券)。如按人民币计价应为173.25×1.6+93.75=277.20+93.75=370.95元(人民币)。

4.对外汇平衡的分析及掌握。按上述盈亏计算表明,产品外销70%,只能达到外汇平衡(只盈余175元兑换券),假如外销低于70%,则将会出现外汇不平衡。

5.对利润分配的分析及掌握。仍以上述盈亏计算表为例:按帐面提供的数据,利润为2,800元,但其中只有175元兑换券可分配外汇,其余2,625元则要按人民币分配。

如果产品外销80%,则销售收入为28,000元,盈利1,300元(其中盈余兑换券2,675元,亏缺人民币1,375元),这说明有足够外汇,帐面的盈利1,300元可全部按外汇分配,但未分配利润总额虽然是零,其明细币值栏内,要注明兑换券(+)1,375元,人民币(一)1,375元,以表明外汇额盈余1,375元可供下期运用。

如果产品销售收入全部是人民币,则其收入为40,000元,盈利13,300元(其中:盈余人民币30,625元,亏缺兑换券17,325元),这说明外汇产生较大亏缺,为了考虑将来外汇补亏问题,则不能把帐面利润人民币13,300元全部分配,只能把13,300元-17,325×0.6=13,300-10,395=2,905元人民币进行分配,其余10,395元仍留在未分配利润帐内,其明细栏是兑换券(一)17,325元,人民币(+)27,720元。

此外,当外汇(兑换券)与人民币之间进行转移时,帐务应如何处理:一是相互按外汇牌价转移时,即兑换券与人民币等值,按正常帐务处理,则是银行存款一借一贷即可,但由于这种复合式记帐的要求是外汇(兑换券)及人民币要各自平衡,同时还要反映外汇盈亏情况,所以还要增加汇兑损益的帐务处理,即借:银行存款-兑换券××元,贷:银行存款-人民币××元,同时借:汇兑损益——人民币××元,贷:兑换券损益-兑换券××元,或者是借、贷方向全部相反。

如果外汇(兑换券)与人民币之间的转移,不按外汇牌价处理时,其帐务处理则是:借:银行存款一兑换券10,000元,贷:银行存款-人民币15,000元;同时,借:汇兑损益-人民币15,000元,贷:汇兑损益-兑换券10,000元。

以上仅为企业内部分析时,在帐务处理上采取的一些措施,并不违反会计核算原则及外汇管理条例。这种核算及分析方法比某些外经企业运用转钞差在帐内核算,或在往来户中保留一笔汇兑损益,更合法、更合理也更全面。现在我们正在试行这种会计核算方法,还有一些具体问题有待进一步探讨。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第03期 > 财务与会计1986年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号