当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第02期 > 财务与会计1986年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第02期 > 财务与会计1986年第02期文章 > 正文国外几种固定资产折旧计算方法

时间:2020-05-29 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

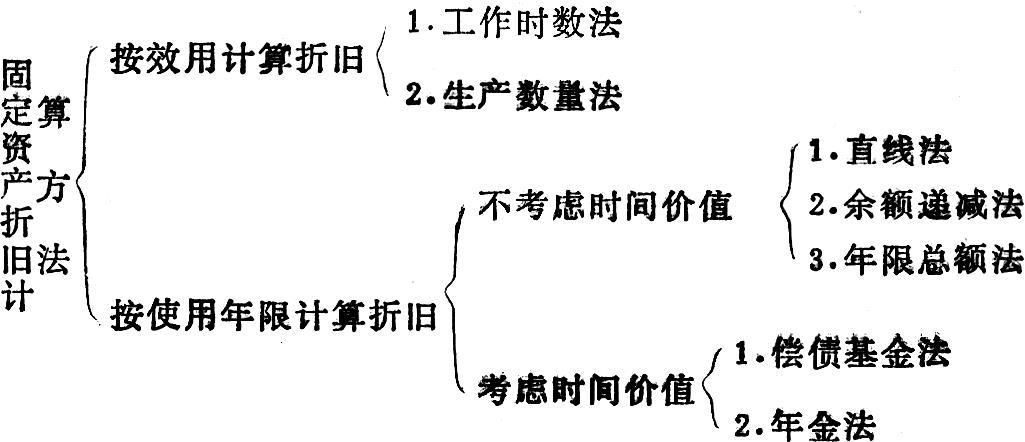

第二次世界大战后,西方资本主义国家为了适应技术的迅速发展和市场激烈竞争的需要,普遍提高固定资产拆旧率,缩短固定资产使用年限,同时还改变了折旧的计算方法。下面简要地介绍国外几种比较常用的折旧方法。

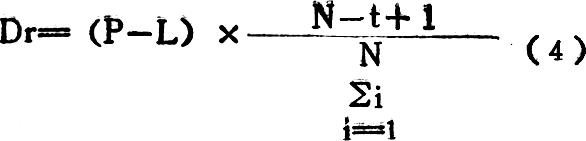

一、工作时数法用这种方法是因为有些固定资产如机器设备在各个计算期内使用时间的长短不同,磨损程度不一,所以不按机器设备的预计使用年限,而是按预计的工作时数计算折旧。具体计算方法是:用固定资产的原值,减去残值后的余值,除以预计可能使用的总工作时数,得出单位时间所负担的折旧额,再乘可计算期实际工作时数,即为该期的折旧额。如以P代表固定资产的原值,以L代表残值,N代表预计可能使用的总工作时数,n代表计算期实际工作时数,则该计算期的折旧额D应为:

二、生产数量法这种方法是以产品产量或提供的劳务量为计算折旧的依据。如机器设备按实际的生产量与可能用以生产的总产量计算折旧;出租汽车按实际里程与可能跑的总里程摊提折旧;采掘业按产量和品位提取折旧。其计算公式为:

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号