摘要:

“质量成本”(Quality Costs)是50年代后国外公司在质量管理实践中逐步发展和形成的一个新概念,它是质量管理工作的重要内容。目前我国经济理论界对其所包含内容的理解还没有一个统一的认识。因而,在许多书刊中出现了多种不同的表述。概括起来,主要有以下四种观点:

1、认为“所谓‘质量成本’,就是企业直接用于质量工作的全部费用。”(见廖少安:《谈谈质量成本》一文,《质量管理》1985.5.P155)

2、认为“质量成本”是“企业在生产全过程中,为保证产品质量满足用户需要而支付的一切费用总和”。(见殷乃杰:《应该重视质量成本的核算工作一文,《质量管理》1985.3.P14)

3、认为“‘质量成本’是以货币形式表现的,企业为保证和提高产品质量而支出的一切费用,以及因没有达到既定的质量标准而产生的一切损失之和。”(见刘波:《开展质量成本管理,寻求更高经济效益》一文,《工业会计》1985.7.P23)

4、认为“工业企业为了保证和提高产品质量而支付的一切费用以及因未达到质量标准而产生的一切损失之和即为质量成本。”(见许毅主编、中国社会科学出版社出版的《成本管理手册》第121页。)

我认为,以上四种观点虽然对“质量成本...

“质量成本”(Quality Costs)是50年代后国外公司在质量管理实践中逐步发展和形成的一个新概念,它是质量管理工作的重要内容。目前我国经济理论界对其所包含内容的理解还没有一个统一的认识。因而,在许多书刊中出现了多种不同的表述。概括起来,主要有以下四种观点:

1、认为“所谓‘质量成本’,就是企业直接用于质量工作的全部费用。”(见廖少安:《谈谈质量成本》一文,《质量管理》1985.5.P155)

2、认为“质量成本”是“企业在生产全过程中,为保证产品质量满足用户需要而支付的一切费用总和”。(见殷乃杰:《应该重视质量成本的核算工作一文,《质量管理》1985.3.P14)

3、认为“‘质量成本’是以货币形式表现的,企业为保证和提高产品质量而支出的一切费用,以及因没有达到既定的质量标准而产生的一切损失之和。”(见刘波:《开展质量成本管理,寻求更高经济效益》一文,《工业会计》1985.7.P23)

4、认为“工业企业为了保证和提高产品质量而支付的一切费用以及因未达到质量标准而产生的一切损失之和即为质量成本。”(见许毅主编、中国社会科学出版社出版的《成本管理手册》第121页。)

我认为,以上四种观点虽然对“质量成本”这一新的经济范畴进行了不同程度的概括,但还不够完善,不够准确,不能全面而精辟地反映“质量成本”所包含的经济内容,需作进一步探讨。

在考察“质量成本”之前,让我们先看看产品“质量”这一概念。所谓产品质量是指产品适合社会和人们一定需要所具有的特性。它包括产品结构、精度、纯度、物理性能、化学成份等内在质量特征和产品外观、形状、手感、色泽、气味等外部质量特征。但我们不能单纯地从“产品质量”这一概念去理解“质量成本”概念。否则,就会将“质量成本”与“总成本”概念等同起来。因为,生产商品所花费的所有费用即“总成本”的结果最终形成了产品实体及其所具有的“质量”。“质量成本”概念的提出如同“价值工程”考察功能与成本的关系一样,它主要研究企业为达到“最合宣”的产品质量所花费的“最合理”的费用以及未达到质量目标所发生的损失。“质量成本”这一概念产生后,产品“总成本”概念应该进行新的理解,它包括:①原始成本;②提高改进成本;③未改进所发生的损失。而上述第一种观点表述的“质量成本”概念是含糊不清和不全面的。它没有将产品“总成本”与“质量成本”划分清楚。所谓“直接用于质量工作的全部费用”中的“质量工作”是措生产产品的全部工作还是在原有基础或质量目标上所进行的工作?很显然是将两者混为一谈;所谓“全部费用”,很容易被人们理解为形成产品质量的全部费用即“总成本”。并且这种观点只强调“直接支出的费用”,却忽视了因未达到质量目标而产生的损失这一“质量成本”的重要方面。

上述第二种观点将“质量成本”理解为:“生产过程中为保证产品质量满足用户需要而支付的一切费用总和。”而没有将“质量成本”与企业全部生产经营过程联系起来进行考察。我们知道,产品质量的好环,不仅仅与生产过程有关,而是贯穿于企业整个生产经营全过程的各个环节。

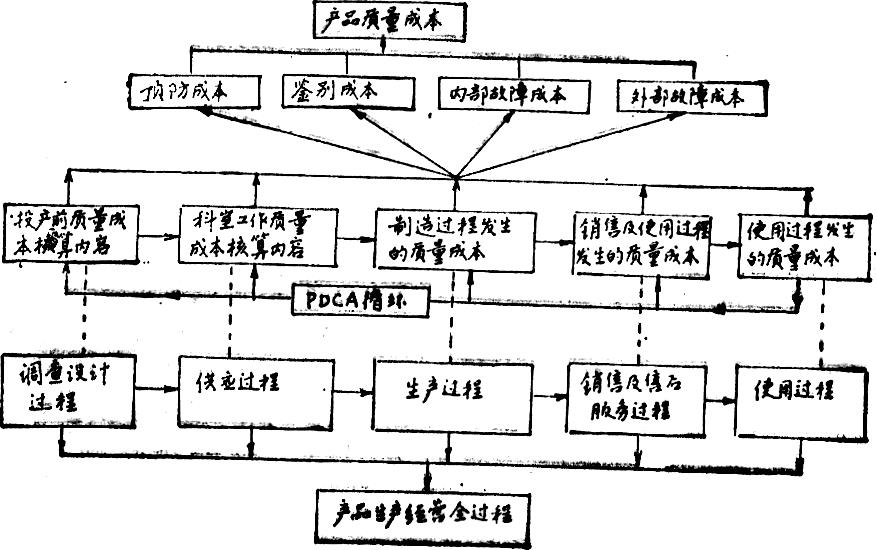

企业“质量成本”核算的内容应与企业生产经营过程紧密联系,受其制约,它们之间的关系可用图表示为:

从图中可以看出,影响企业产品质量的因素贯穿于整个生产经营全过程。相应地,“质量成本”核算的内容也应反映各个环节所发生的费用与损失。可见第二种观点所表述的“质量成本”概念还没有从狭隘的“检验费用”的圈子中跳出,只强调“生产过程”而忽视了“生产经营”全过程各个环节所发生的“质量成本”。并且同第一种观点一样,也忽视了“质量成本”的另一重要方面,即:未达到质量目标而发生的损失。

上述第三种观点我认为也是不够准确与全面的,原因是,对“质量成本”的考察,不仅应考虑“支出”,而应同这种“支出”所带来的经济效益大小联系起来。这种“支出”不应是“盲目”支出,而应是“最合宜”的支出。我们说并不是“质量成本”越高越好或是越低越好。大家知道,“质”与“量”是一个事物的两个方面,一定的“质”存在于一定的“量”之中,一定的“量”反映了一定的“质”。所以,“质量成本”包括的某些内容,是“货币”直接所不易反映的,而需要经过一个调查、决策、设计、投资、实施、分析等过程才能决定的。第三种观点中的“货币表现”,显然没有冲破传统会计核算概念的束缚,即“货币表现的经济活动。”至于“质量成本”的计算与分析方法及其核算具体内容,应根据各单位具体情况而定。

上述第四种观点所阐述的“质量成本”概念,将“质量成本”只限于“工业企业”的产品生产上,而没有从整个社会进行宏观性考察。随着经济管理与经济效益观念的加强,不只是“工业企业存在质量保证与提高的问题,而是社会生产各个领域内部都有一个“量”与“质”的问题,都有一个“质量”与“经济效益”的关系问题。所以,对于“质量成本”的理解,要打破传统的“产品成本”概念进行全新的宏观性考察。

综上所述,我认为:“质量成本”概念应表述为:“企业为保证和提高产品质量,开展质量管理活动,加速实现商品价值而消耗的所有费用以及因未达到质量目标而发生的一切损失的总和。”这一概念应从三个方面理解:

1、考察“质量成本”的目的,是“为加速实现商品价值。”企业要生存与发展,要在市场上取得优胜地位,就要千方百计提高产品质量,降低成本,不断提高自身素质,生产出物美价廉、更能满足市场需要的优质产品;使企业尽快实现商品价值,加速再生产的良性循环。这是考察“质量成本”,进行“质量成本”核算的目的。

2、“质量成本”考察的范围,是企业为保证和提高产品质量,开展质量管理活动所发生的费用。这里所说的费用是企业在质量管理活动中所发生的“最合宜”的支出。而不是“盲目”的支出。这就要求企业调查社会需要、设计出最合宜的产品质量目标,进行生产经营管理,分析保证和提高产品质量费用支出的合理性,使之以“最合宜”的“质量成本”获得最大的质量经济效益。

3、考察未达到质量目标而发生的后果。企业在对产品质量目标决策并实施后,由于内外情况的变化,必然有达不到质量目标的可能。这就要求企业不断进行反馈分析。加强实施措施和对质量目标进行必要的修改。对于未达到目标而发生的损失,以及采取措施所发生的费用,都应包括在“质量成本”这一新的经济范畴之内。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第02期 > 财务与会计1986年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第02期 > 财务与会计1986年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号