摘要:

《中外合资经营企业所得税法》第七条规定:“合营企业发生年度亏损,可以从下一年度的所得中提取相应的数额加以弥补;下一年度所得不足弥补的,可以逐年提取所得继续弥补,但是最长不得超过五年。”这条规定,是合资企业进行亏损弥补的法律依据。

在实际工作中,情况多种多样,如何根据《税法》规定正确地弥补亏损,是处理国家与合资企业分配关系的大问题。本文归纳几种情况,以案例的形式,作如下的概括和说明:

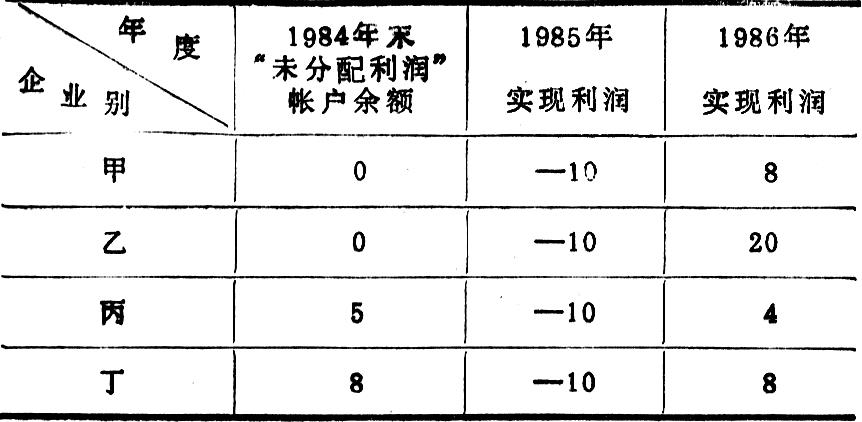

假设有甲、乙、丙、丁四个合资企业,自1984年~1986年的帐面未分配利润及实现利润情况如下(假设这四个合资企业都渡过了减免税期):

根据上表的数据资料,我们可以进行如下分析:

甲企业1984年末“未分配利润”帐户没有余额,1985年度亏损了10万元,1986年度实现利润8万元。由于1986年实现的利润弥补不了上一年度的亏损,因此,甲企业1986年不必上交所得税,也不能提取三项基金和分配股利。

乙企业1984年末“未分配利润”帐面也没有余额,1985年同样亏损了10万元,但1986年实现利润20万元,这样,不仅弥补了上年度...

《中外合资经营企业所得税法》第七条规定:“合营企业发生年度亏损,可以从下一年度的所得中提取相应的数额加以弥补;下一年度所得不足弥补的,可以逐年提取所得继续弥补,但是最长不得超过五年。”这条规定,是合资企业进行亏损弥补的法律依据。

在实际工作中,情况多种多样,如何根据《税法》规定正确地弥补亏损,是处理国家与合资企业分配关系的大问题。本文归纳几种情况,以案例的形式,作如下的概括和说明:

假设有甲、乙、丙、丁四个合资企业,自1984年~1986年的帐面未分配利润及实现利润情况如下(假设这四个合资企业都渡过了减免税期):

根据上表的数据资料,我们可以进行如下分析:

甲企业1984年末“未分配利润”帐户没有余额,1985年度亏损了10万元,1986年度实现利润8万元。由于1986年实现的利润弥补不了上一年度的亏损,因此,甲企业1986年不必上交所得税,也不能提取三项基金和分配股利。

乙企业1984年末“未分配利润”帐面也没有余额,1985年同样亏损了10万元,但1986年实现利润20万元,这样,不仅弥补了上年度的亏损额,而且有剩余。因此1986年乙企业就要按照弥补了上年度亏损额后的剩余利润来计算应上交的所得税。计算方法如下:

(20万元-10万元)×33%*=3.3万元

*(如果合资企业亭受优惠税率,则按优惠税率计算)

那么,1986年乙企业可以提取三项基金和分配股利的税后利润为:

20万元-10万元-3.3万元=8.7万元

丙企业1984年末“未分配利润”帐户有余额5万,1985年亏损了10万元,1986年虽然实现利润4万,但不足以弥补上年度亏损额,因此不必上交所得税。由于丙企业1986年的实现利润与1984年末的未分配利润的合计抵销不了1985年度的亏损额,所以,丙企业1986年也不能提取三项基金和分配股利。

丁企业1984年末“未分配利润”帐户有余额8万元,1985年亏损了10万元,1986年实现利润8万元。根据《税法》规定,合资企业的亏损额要用以后年度实现的利润弥补,而1986年实现的利润弥补不了1985年度的亏损,因此,丁企业1986年不必上交所得税。但是,1984年末的未分配利润与1986年实现的利润之和为16万元,超过了1985年度的亏损额,因此,虽然丁企业1986年不必上交所得税,但却可以有6万元用于提取三项基金和分配股利。

通过以上分析可见,合资企业在发生亏损以后的年度中,决定其是否交纳所得税是看其能否用亏损年度以后实现的利润弥补掉亏损年度的亏损额,如弥补不了,就不用上交所得税;但是,不上交所得税的年度不一定就不能分配股利,如果以前年度“未分配利润”帐户保留的税后利润和本年实现的利润能抵销掉上年度的亏损额,并出现剩余,合资企业本年就可以分配股利。

《税法》规定了合资企业的亏损弥补期最长不得超过五年。这不是说亏损发生了五年以后,再不能用实现的利润来弥补亏损额了,而是说明在亏损发生后五年内,合资企业实现的利润总额如还不够弥补亏损额,那么,五年以后再实现的利润,就要全部作为应纳税所得额计征所得税。

比如,某合资企业在1984年亏损10万元,1985年~1989年实现的利润总额共计8万元,该企业1990年实现利润3万元。在这种情况下,1990年实现的利润3万元不能弥补了亏损额后再计算应征的所得税,而是全部作为应纳税所得额来处理。因此,1990年企业须上交的所得税计算过程应该是:

30,000元×33%=9900元,

决不是〔(8万元+3万元)-10万元〕

×33%的计算过程了。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第02期 > 财务与会计1986年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第02期 > 财务与会计1986年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号