当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文日本企业的负债经营

时间:2020-05-29 作者:吴锋

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

日本企业的负债经营,以及对筹集大量建设资金,提高资金运用效果,促进经济高速度增长的事实,表明了它在企业经营战略上的成功。

(一)日本企业的负债状况

在西方企业的资本构成中,日本企业的自有资本率普遍很低。即使在因石油危机而实行“减量经营”的1978年,日本企业的自有资本率也只达到18%,而美国、西德的负债率都比较接近传统的负债指标,即保持负债与自有资本100%的比例,日本企业的负债率却远远超过这一水平。

(二)日本企业负债经营的原因

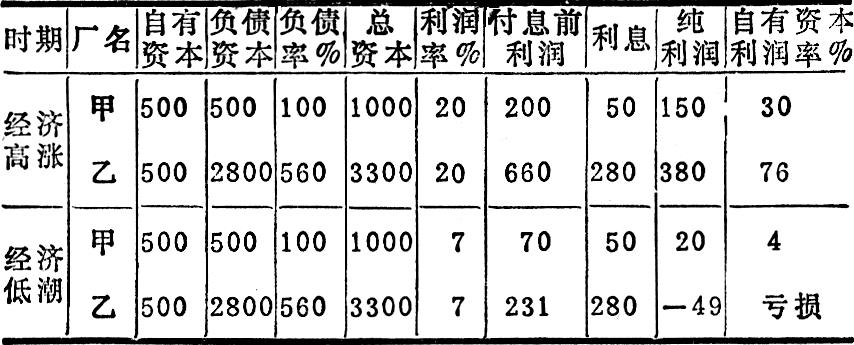

日本企业实行负债经营的原因是多方面的:1、战争使日本约四分之一的资财被毁,企业原气大伤,不借钱就不能有效地经营。2、战后,煤炭、钢铁、化学等工业部门的兴起,产业结构的改变使资金需求大大增加。3、由于引进了西方国家先进的技术和生产经营中的科学管理,使企业产品成本下降,质量提高,增强了竞争能力,从而使企业能在支付了债务利息以后仍然有利可图。因此,负债经营作为日本企业资本构成的主要特点。企业不仅将它作为筹集资金的来源,更重要的是把负债经营作为企业提高自有资本利润率的道具,实现所谓“杠杆”(Leverage)效果。

(三)负债经营对日本企业的压力

负债经...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号