当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文对『存贷分户』后企业的资金管理一文的质疑

时间:2020-05-29 作者:叶瑞滋

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

《财务与会计》85年7期刊登了岑荣萍同志写的“‘存贷分户,后企业的资金管理”一文,通过工作实践,特别是应用公式实测、实算、反复对比、验证,我感到“岑文”关于确定合理的银行存款定额,节约利息支出的论述,没有抓住问题的本质和核心,——掌握好存款与贷款的比例。在推导公式的过程中因概念不清,推理不严,导致结论错误。为了共同学习,互相切磋,提高资金管理水平,拟谈谈本人的肤浅认识,意为引玉之砖。

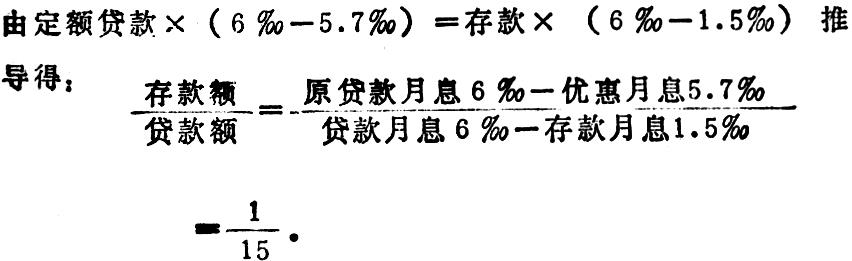

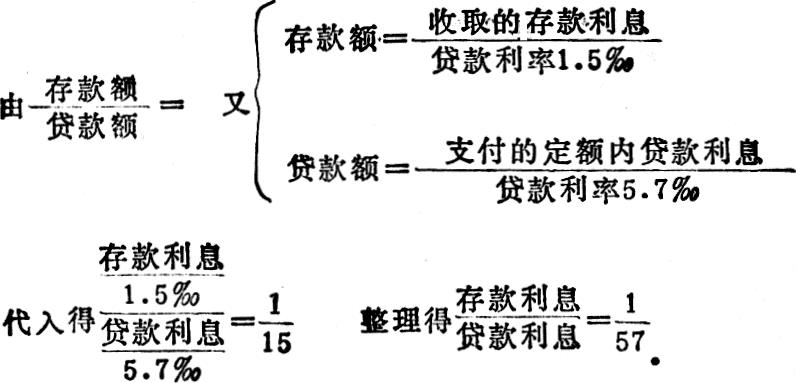

(一)、如何掌握存款与贷款的比例。实行“存贷合一”时银行是按实际透支数计算利息的。“存贷分户”以后,企业要经常有款存在银行,以便日常使用。由于存款利率小于贷款利率企业要多付利息,如能用银行给予的定额贷款优惠利率少付利息去抵补因存款分户而多付的利息,企业就可节约利息支出。这就需要计算一个贷款与存款的合理比例,以便根据贷款多少掌握存款数额。

合理比例的意义是:当存款额等于贷款额的十五分之一时,企业就可不增加利息支出;如存款额小于贷款额的十五分之一时还可以减少利息支出;存款额大于贷款额的十五分之一...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号