摘要:

外贸企业出口商品库存分析,是整个外贸企业财务分析中的一个重要组成部分。外贸企业出口商品库存分析可以分为出口商品库存量的分析和出口商品的品质结构分析。通过对出口商品库存量和品质结构的分析,可以了解出口商品的库存是否合理,从中找到库存商品中存在的问题,不断加以改进。

一、出口商品库存量的分析

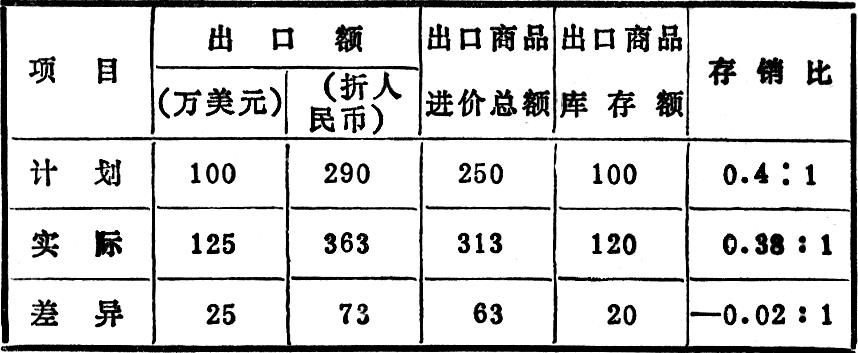

在分析出口商品库存量时,往往用绝对数的比较来分析出口商品库存量是否合理,而忽略了相对数的分析方法,容易对出口商品的库存量产生片面的理解。比如,某外贸企业计划出口额100万美元(折人民币约合290万元),商品进价250万元,库存出口商品100万元;实际出口额126万美元(折人民币约合363万元),进价313万元,库存出口商品120万元。从绝对数上看实际库存的出口商品比计划多了20万元,但不能以此说明库存出口商品就是不合理了。因为库存出口商品,是为了保障商品出口的不间断而暂时停留在流通领域的,它与出口额之间有着一定的量的内在联系。上例中虽然库存出口商品增加了20万元,增长20%,但出口额却增加了25万美元(折人民币约合73万元),出口的商品(按出口的商品进价计算)增加了63万元,增长25%。因此,外贸企业对出口商品库存量的分析必须...

外贸企业出口商品库存分析,是整个外贸企业财务分析中的一个重要组成部分。外贸企业出口商品库存分析可以分为出口商品库存量的分析和出口商品的品质结构分析。通过对出口商品库存量和品质结构的分析,可以了解出口商品的库存是否合理,从中找到库存商品中存在的问题,不断加以改进。

一、出口商品库存量的分析

在分析出口商品库存量时,往往用绝对数的比较来分析出口商品库存量是否合理,而忽略了相对数的分析方法,容易对出口商品的库存量产生片面的理解。比如,某外贸企业计划出口额100万美元(折人民币约合290万元),商品进价250万元,库存出口商品100万元;实际出口额126万美元(折人民币约合363万元),进价313万元,库存出口商品120万元。从绝对数上看实际库存的出口商品比计划多了20万元,但不能以此说明库存出口商品就是不合理了。因为库存出口商品,是为了保障商品出口的不间断而暂时停留在流通领域的,它与出口额之间有着一定的量的内在联系。上例中虽然库存出口商品增加了20万元,增长20%,但出口额却增加了25万美元(折人民币约合73万元),出口的商品(按出口的商品进价计算)增加了63万元,增长25%。因此,外贸企业对出口商品库存量的分析必须用绝对数和相对数结合起来分析。

用相对数分析出口商品库存量的状况,一般可以通过出口商品的存销比来反映。出口商品存销比是反映出口商品进价总额与出口商品额之间的比例关系的指标。用公式表示:

通过出口商品存销比的分析,可以从动态上了解出口商品库存量与出口额之间变化的合理与否。仍以上例为例:

在正常情况下,出口额与库存出口商品之间的运动规律是出口额增长的速度要快于出口商品库存的增长速度。从上例存销比的分析中可以看出,虽然出口商品库存额增加了20万元,增长20%,但由于出口商品的增长速度快于出口商品库存的增长速度,从而使出口商品存销比下降了0.2%。上例中从库存量上来看是合理的,但不一定表示出口商品库存的合理,全面地看库存商品的合理与否,还要对库存出口商品的品质结构进行分析。只有库存出口商品的质和量都是合理的,出口商品的库存才算真正的合理,因此在分析出口商品库存量的同时,还要对出口商品库存的品质结构进行分析。

二、出口商品库存质的分析

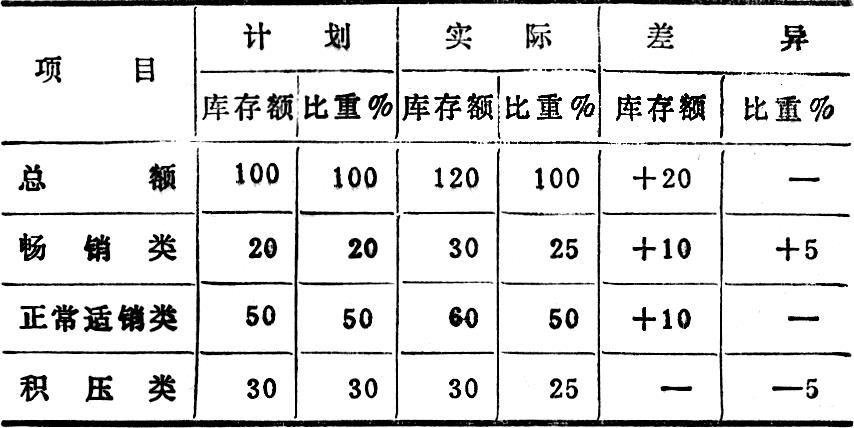

出口商品库存质的分析,就是对库存出口商品的品质结构加以分类,并对各类商品变化情况进行比较分析。库存出口商品一般可分为三类:畅销商品、正常适销商品、积压(或滞销)商品。一般情况下,畅销商品在整个库存商品中所占的比重越大越好;正常适销商品库存的比重要根据市场的需求变化情况确定一个比较稳定的比例为宜;积压商品则越少越好。下面仍以上例为例,对两种不同的结构变化情况进行分析说明。

上表分析表明,实际出口商品库存额比计划增加20万元,是由于畅销商品增加了10万元,正常适销商品增加了10万元;从结构上看,畅销商品比重增加了5%,正常适销商品持平,积压商品减少了5%。因此增加的20万元出口商品的库存是合理的。如果出现下面一种结果,情况就不同了。

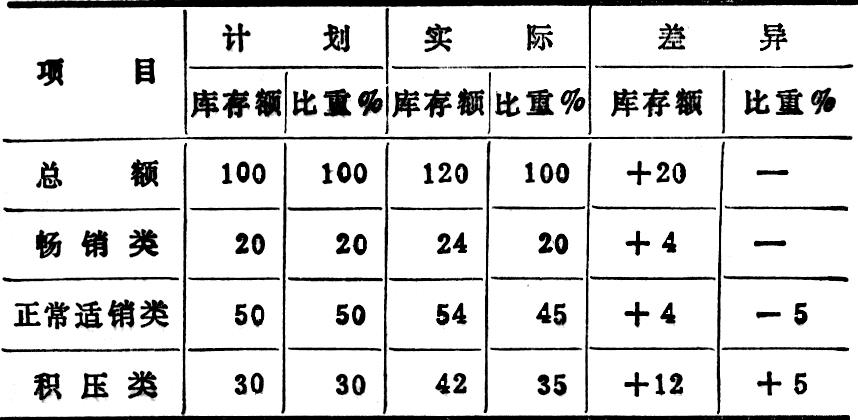

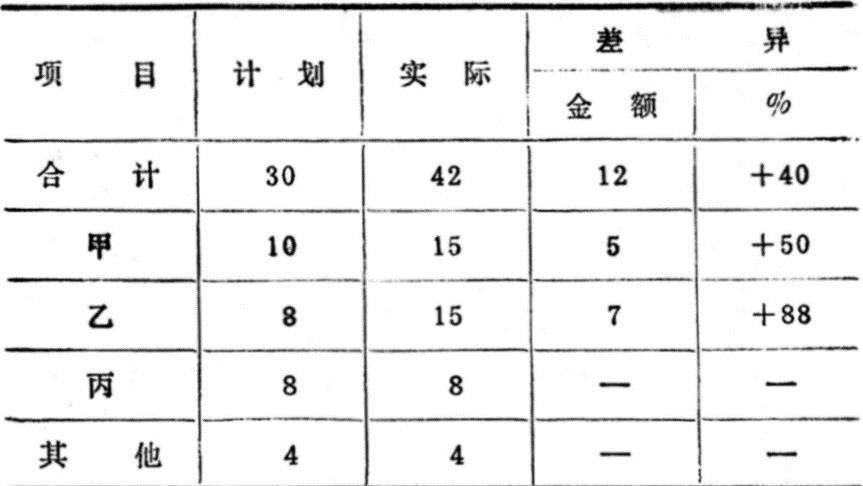

上表分析表明,在增加的库存出口商品20万元中,畅销商品增加4万元,占库存出口商品的总额比重未变;正常适销商品增加了4万元,比重下降了5%;积压商品增加最多达12万元,比重上升5%。显然库存商品增加的20万元中,大部分是积压商品。在进行库存出口商品品质结构分析时,也不能单纯用相对数来比较,要与绝对数分析相结合。出口商品库存质的分析,除了要分析库存出口商品的品质结构是否合理外,还要进一步分析不合理的因素和原因。分析不合理库存出口商品的因素,常常着重分析比较大宗积压商品的库存状况,接着上例分析:

(积压出口商品库存情况分析表见右表)

通过对上表的分析,可以看出,影响积压出口库存商品增加的因素,主要是甲、乙两类商品,其中乙类商品增加最多。在上表的分析基础上,还要对甲、乙两类商品大幅度增加的原因进行典型调查分析。

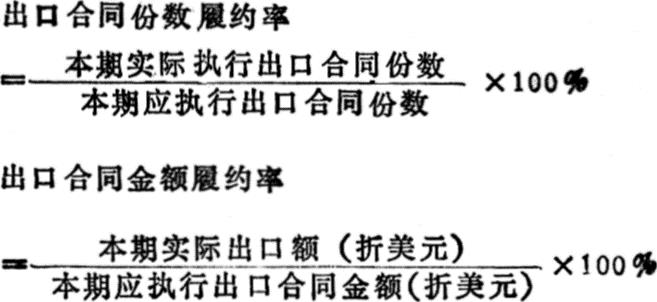

三、出口合同履约率的分析

出口合同履约率是考核出口商品合同执行情况的

一项指标,也是影响出口商品库存质和量的一个重要因素。在一般情况下,出口合同履约率越高,库存出口商品的积压相应减少;反之,积压在仓库里的出口商品就增加。特别是有些专用性强的机械设备产品,一旦不能出口,在国内销售困难,造成的损失无法挽回。出口合同履约率,常用出口合同份数履约率和出口合同金额履约率表示。两种表示方法的结果不尽相同,出口合同份数履约率用于考核出口合同执行情况;出口合同金额履约率,则用来分析对库存出口商品质和量的影响。两种表示方法的计算公式为:

一般情况下,出口合同履约率下降的主要原因,一是对外商的资信情况和国际市场信息不太了解,盲目成交造成不能履约;二是多头经营同一种商品,内部之间互相低价竞销,外商多头订货,只对一家成交,造成国内重复生产,重复收购;三是合同管理混乱,有些合同中不规定罚款条款,外商撤约得不到经济制裁,为一些投机商钻了空子。当然出口合同不能履约也有客观上的一面。提高出口合同履约率,一方面要熟悉国际市场的需求变化情况,了解外商的资信情况,加强信息反馈;另一方面外贸主管部门要加强出口商品的统一管理,协调好国内各企业、口岸之间的关系,加强合同的管理。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号