摘要:

举债办企业,是西方各国企业界常用的办法。在我国举办中外合资经营的企业中,目前也不乏其例。合资企业的基建借款及其利息的会计处理,在财政部发布的中外合资企业会计制度中已有规定。本文拟结合实例,就分期支用、分期偿还的基建借款,说明有关的会计处理方法。

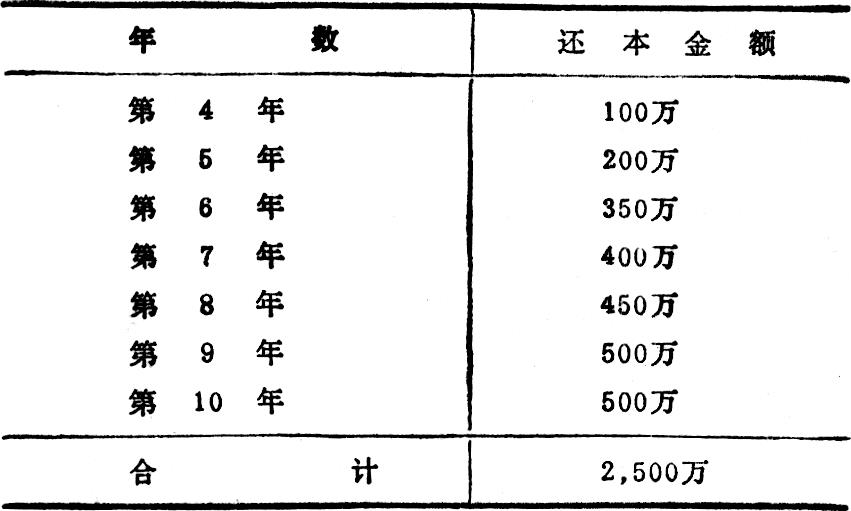

某合资企业成立后进行基本建设,向银行借款2,500万元。借款期限为10年。根据借款条件,企业必须在借款协议签署之后的3年内,按工程进度分期用完全部借款;已用的借款按年率8%起息,复利计算;未用的借款余额,按每年0.5%收取承诺费;自借款协议签署之后的第4年起至第10年,每年还本付息一次,每年还本金额如下:

该企业在3年内借款的支用情况如下:

第1年6月30日 500万

12月31日 500万

第2年6月30日 500万

12月31日 500万

第3年6月30日 500万

合计 2,500万

该项基建工程在第3年年底完成,并于第4年起投入使用。对于基建期内发生的长期借款利息费用,按国家的中外合资企业会计制度的规定,应该计入工程成本,构成固定资产的原价。...

举债办企业,是西方各国企业界常用的办法。在我国举办中外合资经营的企业中,目前也不乏其例。合资企业的基建借款及其利息的会计处理,在财政部发布的中外合资企业会计制度中已有规定。本文拟结合实例,就分期支用、分期偿还的基建借款,说明有关的会计处理方法。

某合资企业成立后进行基本建设,向银行借款2,500万元。借款期限为10年。根据借款条件,企业必须在借款协议签署之后的3年内,按工程进度分期用完全部借款;已用的借款按年率8%起息,复利计算;未用的借款余额,按每年0.5%收取承诺费;自借款协议签署之后的第4年起至第10年,每年还本付息一次,每年还本金额如下:

该企业在3年内借款的支用情况如下:

第1年6月30日 500万

12月31日 500万

第2年6月30日 500万

12月31日 500万

第3年6月30日 500万

合计 2,500万

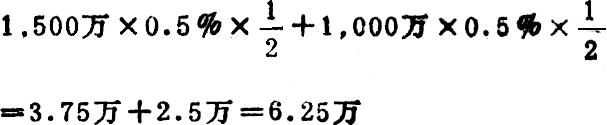

该项基建工程在第3年年底完成,并于第4年起投入使用。对于基建期内发生的长期借款利息费用,按国家的中外合资企业会计制度的规定,应该计入工程成本,构成固定资产的原价。对于基建期内发生的未用长期借款的承诺费,我认为,也可一并计入工程成本,因为它与利息费用一样,也是一种资金使用成本,按同样的原则,在基建期内也应作为资本支出处理。

三年基建期内利息、承诺费的发生情况和有关的会计处理方法如下:

第1年:

利息费用

承诺费

借:在建工程——基建管理费 31.25万

贷:其他应付款——应计利息支出 20万

银行存款 11.25万

第2年:

利息费用

承诺费

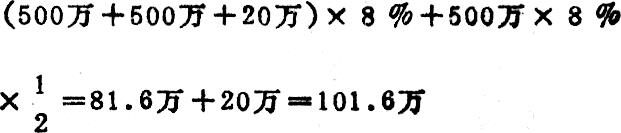

借:在建工程——基建管理费 107.85万

贷:其他应付款——应计利息支出 101.6万

银行存款 6.25万

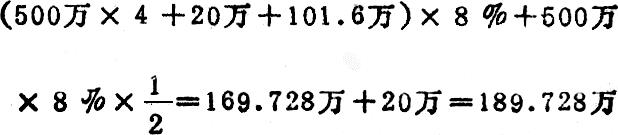

第3年,

利息费用

承诺费

借:在建工程——基建管理费 190.978万

贷:其他应付款——应计利息支出 189.728万

银行存款 1.25万

自第4年起,还款期间的利息费用、还本付息情况和有关的会计处理方法如下:

利息费用:(2,500万+20万+101.6万+189.728万)×8%=224.90624万

借:长期银行借款 100万

其他应付款——应计利息支出 311.328万

管理费用——利息 224.90624万

贷:银行存款 636.23424万

第5年:

利息费用2,400万×8%=192万

借:长期银行借款 200万

管理费用——利息 192万

贷:银行存款 392万

第6年:2,200万×8和=176万

利息费用

借:长期银行借款 350万

管理费用——利息 176万

贷:银行存款 526万

第7年:

利息费用1,850万×8%=148万

借:长期银行借款 400万

管理费用——利息 148万

贷:银行存款 548万

第8年:

利息费用1,460万×8%=1116方

借:长期银行借款 450万

管理费用——利息 116万

贷:银行存款 566万

第9年:

利息费用l,000万×8%=80万

借:长期银行借款 500万

管理费用——利息 80万

贷:银行存款 580万

第10年:利息费用500万×8%=40万

借:长期银行借款 500万

管理费用——利息 40万

贷:银行存款 540万

从本文的例子中可以看出:企业在借款时要充分考虑利息因素。本例还款本息总额比借款本金高出50%之多。由于企业没有要求在基建期内按年付息,致使按复利计算后,第4年一次付息高达536万。虽然企业由于生产经营和资金周转方面的原因,与银行协商征得同意,也可以在第4年不将几年的利息一次付清,但未付的利息在以后年度仍要计算复利,这样还本付息总额就要加大。因此,企业应尽可能按年付息,并尽可能缩短基建期(在本例中,这样做还可以减少承诺费的支出),使工程及早交付使用。有条件的还可以边竣工、边营业生产,以便早日盈利,减轻企业偿还本息的负担。

如果企业自有资本占全部投资额的比例大一些,也可以减轻企业偿还本息的负担。从我们所了解到的情况来看,我认为合资企业的自有资本以占全部投资额的40~50%为宜。总之,要使企业既能因贷款而增强本身形成或扩大生产经营规模的能力,又不致因贷款要还本付息而包袱过重,影响资金调度,妨碍企业的健康发展。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号