当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1986年第01期 > 财务与会计1986年第01期文章 > 正文豆制品成本计算的合理方法——品种系数法

时间:2020-05-29 作者:林立华

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

豆制品行业是以大豆为主要原材料进行加工生产的行业,主要产品有豆腐干、豆腐千张皮、素火腿、兰花干等花色品种,其生产加工过程大体可分为原料筛选浸泡、粉碎、分离制浆、点卤成形、卤制加工、特殊加工等六个环节。

从豆制品生产方式和过程来看,它一方面具有单步骤大批量重复性生产的特点;另一方面又具有主要原材料单一、产品品种多、加工过程长短不一的特点。因此,如何针对这些特点,采用合适的方法进行产品的成本核算,就成为我们会计人员面临的首要问题。

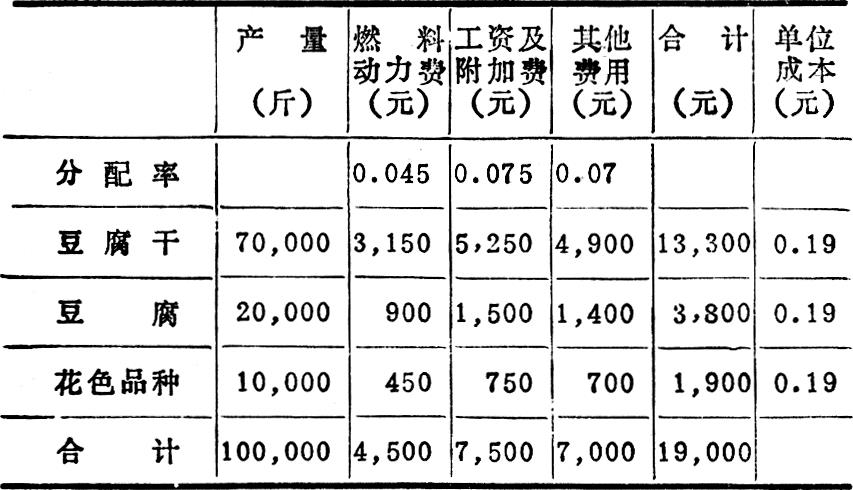

长期以来,我厂在豆制品生产经营中一直沿用品种法进行产品的成本核算,对生产中发的生各项费用,均以各种产品为对象统一进行分配计算。采用这种方法的优点是方法简单,计算迅速,工作量小,缺点是对于各项费用不加区别的统一分配计算,使各种产品的成本不尽合理。

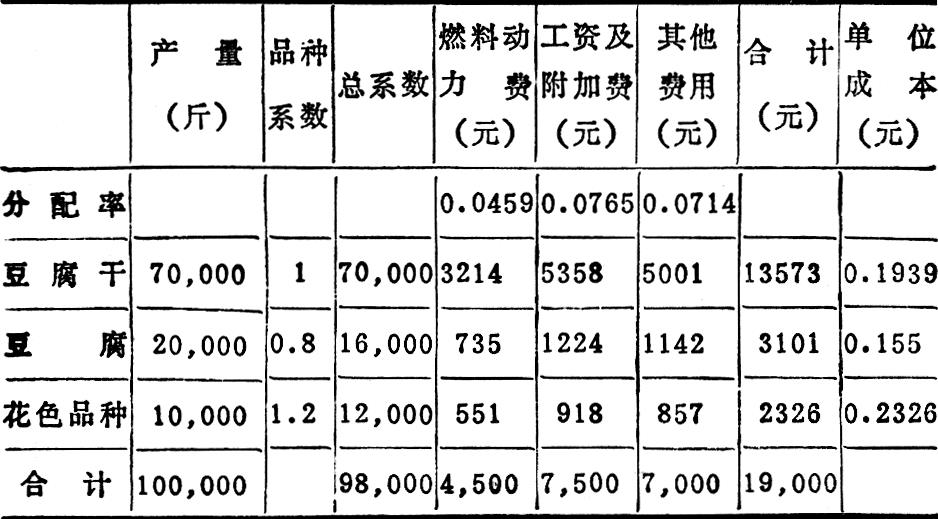

根据豆制品生产的特点,我们经过实验,逐渐摸索出一种比较合理的成本计算方法,即品种系数法。所谓品种系数法,就是针对豆制品生产中的特点,将品种法和分类法中的系数法有机地结合起来,对于生产中发生的原材料费用,采用品种法进行分配计算,对于生产中发生的其他费用项目,则采用分类法中的系数法进行分配计算。具体做法如...

附件下载:

附件下载:【打印】

相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 投诉举报电话:010-88227120

- 邮编:100036

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号