投资项目不论是基建投资还是技术改造投资,不论是国内企业单独投资还是中外企业合营投资,都需要认真地进行技术经济方面的可行性研究,为投资项目决策提供重要的参考数据。投资项目的经济评价正是这种可行性研究的重要组成部分。本文想针对目前投资项目经济评价的一些情况,就投资项目经济评价的一般方法及其需要注意的问题,谈谈个人的看法。

一、经济评价的宗旨和基础工作

投资项目经济评价的宗旨,我认为最主要的就是要实事求是地客观地研究特定投资项目的经济效益问题。这说起来似乎很简单,但做起来却实在不容易。首先是要端正态度。是真想搞清楚这个投资项目在经济上是否可行,是否有收益呢,还是主观上想让它可行,因而去凑一些数字来证明既定的结论?是怀着对人民对国家完全负责的态度,还是为了局部的暂时的利益?这些似乎同经济评价本身无关,但它恰恰是经济评价的主导思想。没有科学的态度,就没有科学的评价;没有科学的评价,就不会有科学的决策。

投资项目的经济评价是离不开数据的。有了实事求是的态度,就要尽可能准确细致地占有各种资料、数据。这是进行经济评价必不可少的基础。这个基础越扎实,投资项目的经济评价和决策就越准确、越符合实际。我们过去有些重大项目之所以失误,原因就在于没有仔细地调查研究,没有详尽地占有第一手材料,一切凭想当然,凭主观臆断,这样去决策,是免不了要失败的。

那么,要打一个什么样的基础呢?一般投资项目,首先要把投资成本搞扎实,比如设备价格、运杂费、土建安装费、生产试车费等等,都应经过周密的调查、计算。其次,还应测算投产后的财务收支情况,如产品数量、生产成本、销售收入、税金、利润等等,都要尽可能算细算准。如果是引进项目或中外合营项目,则更要细致认真一些。除了要弄清国内的有关情况,还要了解国外的情况,例如货源国的有关经济法规、政策,有关厂商的经营概况,有关产品的国际价格,等等。为了减少风险,投资预算应当打足,不要漏项,不要打埋伏,避免项目上马后,无穷无尽地追加投资,延长建设周期,影响经济效益。另一方面,预计未来收益要适当保守一点,例如产品未来的售价趋势,生产费用的变化等等,都应当考虑到。这些基础工作都做好了,就可以根据有关数据进行必要的经济评价了。

二、经济评价的主要方法

投资的经济评价涉及许多方面,涉及多种经济指标。这里主要介绍国外常用的,通过分析投资项目的未来盈利情况和资金回收情况来评价投资项目的四种方法:净现值法;内部回收率法;平均回收率法;回收年限法。这四种方法的共同点都是分析投资的回收情况,但前两种方法考虑到了资金运动的时间价值,后两种方法则较为简单。

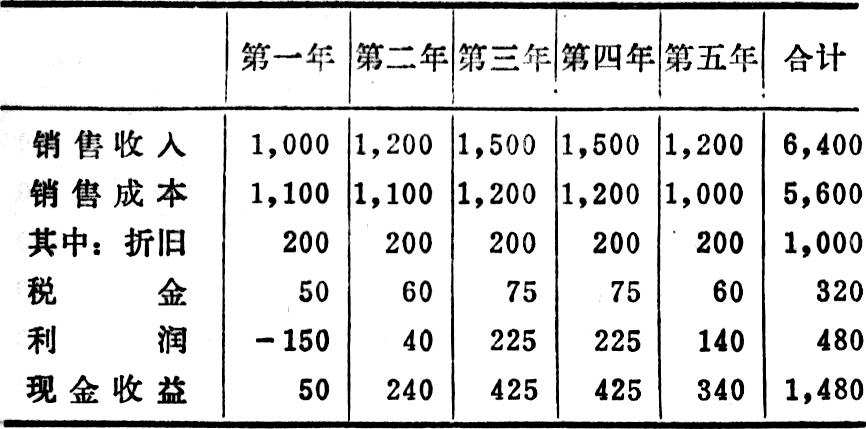

为了说明方便,我们设一个实例。假定华益公司准备在一个所属企业新建一条生产线,投资1,000万元,用直线折旧法按5年折旧,每年折200万元(把残值省略不计)。假定前面所讲的收益、成本情况已作了很好的测算。现在省略一些细节数字,将分析需要的主要数据列表如下(见下页):

表一也可以看作是一张分年的现金流量表。投资经济评价并不是按我们习惯的用利润额来分析,而是看实际收支。主要的区别是这种方法把折旧作为投资的收回,作为收入计算。因此表一中,现金收益=利润+折旧。

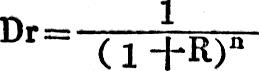

1.净现值法(英文名称Net present value,缩写为NPV,也可简称现值法):所谓现值,就是把未来的收益按一定比率折算为现期的价值。这个意义是说,时间的推延会使价值增殖,反过来讲,未来得到的一元钱会比今天的一元钱价值小。要取得两者的可比性,就应该把未来的收益进行折算。这个折算的比率就叫折现率,或叫贴现率。计算公式为:

公式中n代表时间,通常是年数。

R代表预定的利率或增殖率。

净现值法就是将分年的现金收益折现后的总额减去净投资额的现值,如果是正数,即说明投资是有收益的;如果是零或是负数,则说明投资没有收益或亏本。使用净现值法的一个重要问题是,怎样确定一个适当的折现率。简单地说,确定折现率的根据就是投资的成本。如果一个投资项目的资金来源全部是银行贷款,那么贷款利率就可以作为折现率。如果是国家预算投资,折现率就可以参考固定资产占用费率等因素来确定。如果是企业留成基金作为投资来源,就应当以企业固定资金利润率作为基础。如果是多种资金来源合并起来投资,就应当用加权平均的方法,计算一个综合的比率。概括起来说,折现率就相当于投资成本利率。

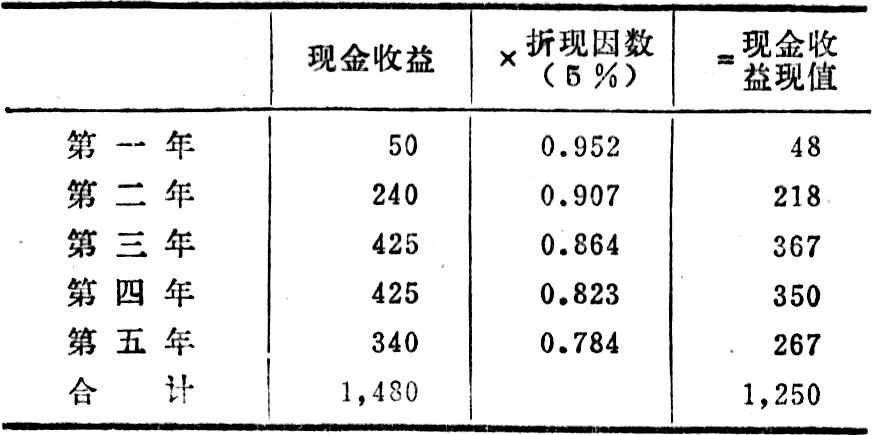

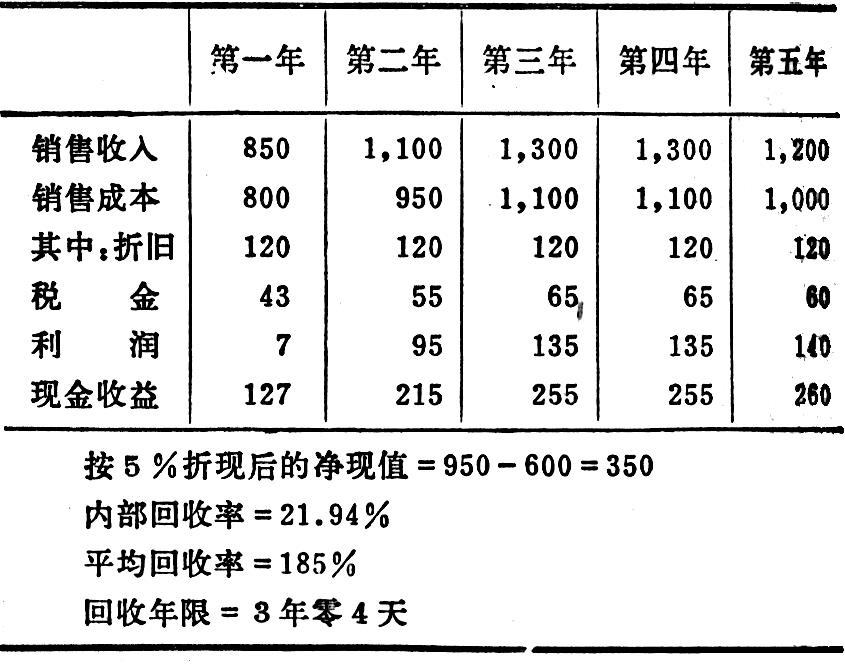

根据上面的实例,假定5年的现金收益按5%的折现率计算,这个项目的现金收益现值总额为1,250万元,减去投资1,000万元(这里假定是一次投资,也就是净投资现值),净现值则为250万元(详细折算见表二)。

这就是说,这条生产线投产后经过5年经营,不仅可以完全补偿投资,另外还能增值250万元。单从项目本身的收益角度看是可行的。

2.内部回收率法(英文名称Internal rate of return,缩写为IRR):内部回收率就是指净现值等于零时会有多大的折现率。求这个折现率的意义是什么呢?这个特定的折现率会表明投资项目的预期平均利率,这个平均利率是以每年的现金收益都用来进行新的投资为前提的。拿这个折现率来同投资成本利率或目前实际的投资利率比较,就可看出投资项目的收益水平。

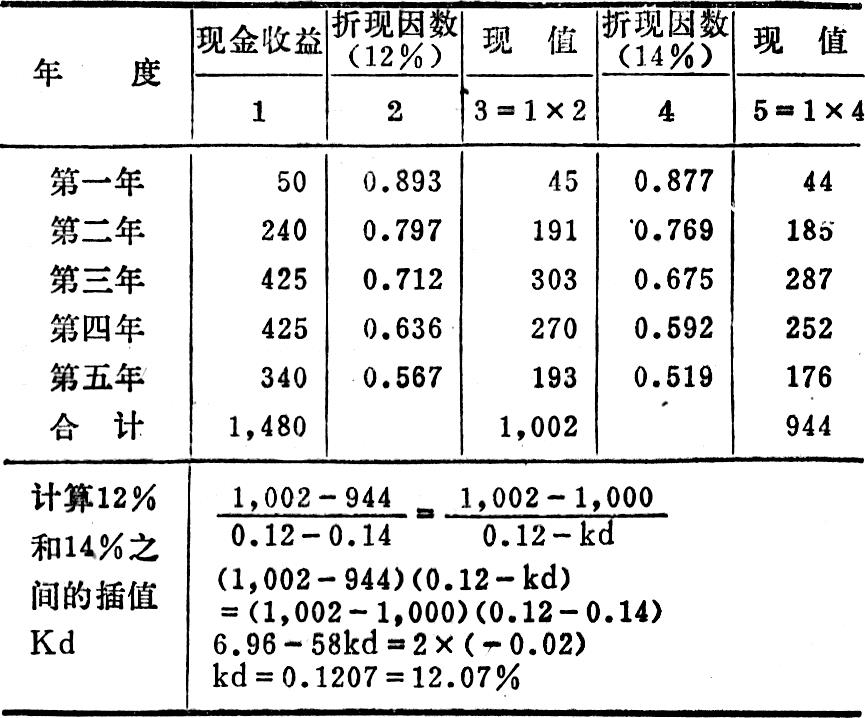

内部回收率是通过反复试算的方法最后找到的。仍以表二数据为例,分年度现金收益按5%的折现率折现后总额为1,250万元,那么要使分年度现金收益折现后的总额等于1,000万元,就要用比5%更大一些的折现率折现。通过反复试算,我们就会得到下面的结果:表三 新建生产线内部回收率计算表

单位:万元

从表三可以看出,使净现值等于零的那个折现因数是在12%和14%之间。用表三计算插值的方法最后算出是12.07%,这就是要求的内部回收率。假定原设定的5%的折现率即相当于投资成本利率,那么12.07%要比5%大一倍以上,可见是一个盈利项目。假如另有一个项目计算出的内部回收率刚好等于或小于投资成本利率,那么单从盈利观点看,就可以作出不搞或调整投资方案的评价。

3.平均回收率法(英文名称Average rate of return,缩写为ARR):这个方法就是用平均每年回收额(相当于净现金收益)除以平均每年投资额。用前面的实例计算结果是:

平均回收率高于100%,表示有收益。但是这个方法没有考虑时间价值,存在一定的虚假因素。如果改用平均收益的现值来计算就会准确一些。如上例改算后是:

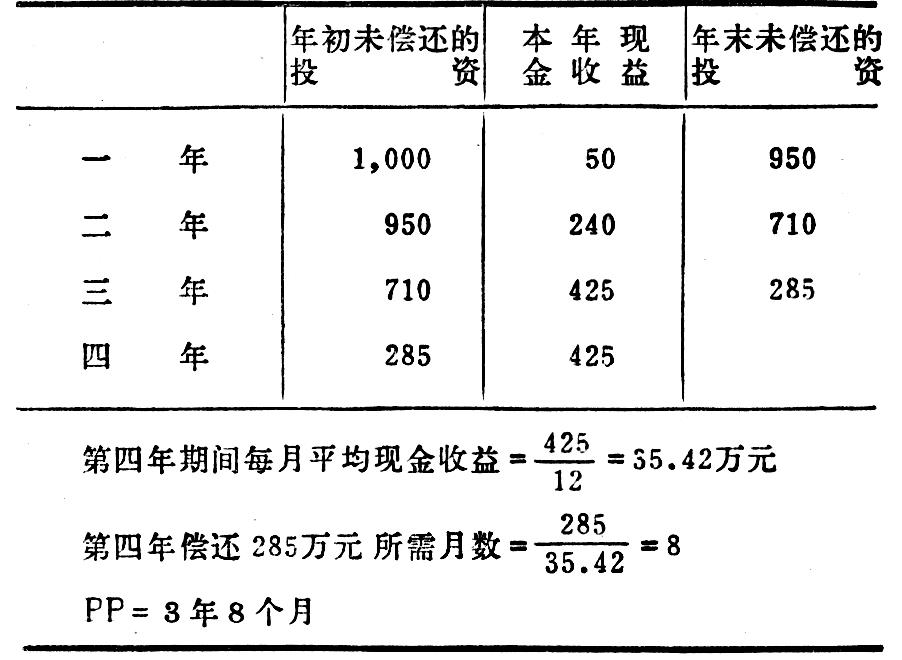

4.回收年限法(英文名称Payback period,缩写为PP):这个方法是用年初未偿还的净投资额减去当年净现金收益,依次递减下去,求出投资回收年限。用前面实例计算结果如下:

得知了投资回收年限,便可与同类型项目作比较,也可以结合固定资产的更新以及生产技术、产品方向的改变等等因素来评价回收年限的长短。如果回收年限较长,企业除了不能很快收回投资外,因为时间一拖长,变化因素也会增多,存在的风险也会大。

三、多方案比较和敏感度分析

前面分别用四种方法对同一投资项目所作的经济评价,就象是从不同的角度给同一投资项目照了四张像。但仅此还不能结束投资的经济评价工作。这个项目的方案究竟是不是最优方案?这就需要根据可能情况多设想一二种方案进行对比分析。多方案比较是要多花一点力气的,为了少担风险,还是划得来的。充其量也是砍柴前的磨刀功夫,最终是会收到事半功倍之效的。

比如将前面的新建生产线项目作为A方案,假定另有一个B方案,是在一般工序减少自动化程度,只在关键性工序购置先进设备。这样投资额能减至600万元。如果也是5年折旧,根据测算的现金收支情况,用同样的四种方法计算的结果是(见表五):

表五表明,B方案用四种方法计算的结果都比A方案要好一些。单从盈利和投资回收角度来看,应选择B方案。

除了需要进行多方案比较外,有些投资项目还有必要进行敏感度分析。什么叫敏感度呢?我们知道,无论投资成本还是未来预期收益,有许多资料是预测性的,在理论上就存在着不精确性。另一方面,有一些因素又是具有变动性的,如材料价格、成品售价、销售数量等等。敏感度分析,就是对这些不准确的、易变动的、同时又是对投资收益影响较大的主要敏感因素进行变量分析。通过这样的分析,可以对投资项目的收益和风险情况有更多的认识。

四、多种经济效益指标的评价

前面所说的投资项目经济评价方法主要是围绕投资项目的盈利和资金回收而言的。但盈利多或投资回收快并不是评价经济效益好坏的唯一指标,也不是投资项目取舍的唯一决定因素。固定资产投资,尤其是大中型项目投资对国民经济影响很大,除了要考察微观经济效果外,也要考察对宏观经济的影响。有的项目对个别企业是有利的,但对一个系统或整个国家的全局来讲是不利的,也就不应当轻易上马;反之,对全局有利的事情,对局部暂时不利,也应创造条件上。

这里所说的有利或不利,并不单指盈利的概念,而是指范围更广的一系列经济效益指标。在生产能力小,产品严重供不应求的情况下,扩大生产能力,大幅度增加产量就成了主要的目标;当工艺技术落后,产品质量满足不了市场要求和实现国家关键任务时,引进一些先进设备和技术专利,也可能成为决定性的主要因素;当国内还是空白,要摆脱依赖大量进口的状况时,花些本钱建立自己的生产能力,也就成为必要的了。此外,新的投资能使产品质量提高,单位成本下降,能源及原材料消耗节约等等,也都是投资项目经济评价的因素之一。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号