今年四月,国家经委、国家计委、国家统计局、财政部、国家劳动总局、中国人民银行联合发出《定期公布主要经济效果指标的实施细则》。为了统一这些指标的计算方法,最近,国家统计局、财政部以(82)统工字140号文件发出《十六项主要经济效果指标的计算方法》,全文如下,

1.工业总产值和增长率。工业总产值是以价值形式表现的工业企业生产的产品总量。现行统计制度规定,工业总产值采用“工厂法”计算,即按每个企业工业生产活动的最终成果来计算,在企业内部不允许重复计算,不能把企业内部各个车间的生产成果相加。工业总产值的计算价格,除了按现行价格外,还采用不变价格,以消除各个时期价格变动的影响,保证前后时期之间、各地区之间以及计划与统计之间工业总产值资料的可比性。解放以来,我国先后采用过1952年、1957年、1970年、1980年四种不变价格,从1982年1月1日起,已采用1980年不变价格。统计范围为全部工业企业。增长率用百分数表示,计算公式为:

(下面几个指标的增长率可参照这个公式计算)

2.主要工业产品产量完成计划情况。主要是反映各地区按国家下达的主要产品产量计划组织生产的情况。采用的指标是:完成产量计划进度的产品品种所占比重。计算公式为:

如何确定检查的产品品种数,年计划进度的计算,在《实施细则》中已经作了具体规定。

3.主要工业产品质量稳定提高率。主要是反映产品质量提高(或下降)的动态情况。计算公式为:

4.主要工业产品的原材料、燃料动力消耗降低率。主要是反映单位产品消耗的原材料和燃料动力降低(或上升)的动态情况。计算公式为:

《实施细则》规定,第3、4两项指标都是采用多项指标综合计算的办法。需要注意的是,确定检查的指标项目要大体反映本地区工业产品质量和消耗的全貌。《实施细则》还规定,各个单项指标相对变动幅度小于或等于5‰的视为持平,超过5%的视为改善或下降。所谓相对变动,是指单项指标的报告期数值除以基期数值的千分比,而不是报告期数值与基期数值相减之差。这个计算办法仅是为了合理地计算第3、4两项指标而特定的。

5.工业产品优质品率。主要是反映国家经委和国务院各部门、各省市区命名的优质产品生产量的增长情况。计算公式为,

优质品产值=优质品产量×单价。优质品产量,是指经国家经委和国务院各部门、各省市区正式命名并颁发证书的优质品的生产量,而不是指已经达到质量技术标准中规定的优质品的生产量;是指获得优质品证书中明确规定的某一规格型号的产品产量,而不是指优质品生产企业的全部产品产量,也不包括为优质品提供原材料和零部件的生产企业的产品产量。优质品的价格,是指1980年不变价格,而不是指企业现行出厂价格或销售价格。全部工业总产值,是指本地区全部工业总产值,而不是指优质品生产企业的全部工业总产值。

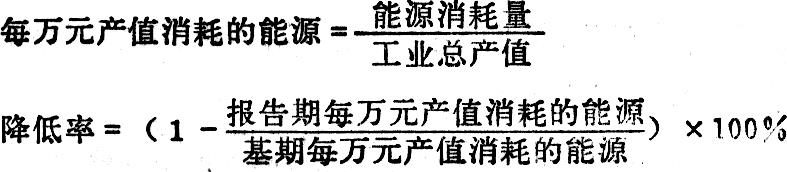

6.每万元产值消耗的能源和降低率。主要是反映工业生产的能源节约或浪费情况。《实施细则》中规定,统计范围为全年消耗能源在5万吨以上的工业企业。计算公式为:

计算结果如果是正数,表示能源消耗降低;如果是负数,表示能源消耗上升。

7.工业企业产品销售收入和增长率。销售收入是反映工业企业产品销售情况的重要指标。它同工业总产值等有关指标联系起来,可以分析企业的产品适销对路情况。产品销售收入,包括已经销售的产成品,已经销售的自制半成品和工业性作业等全部收入。卷烟厂应交的卷烟提价收入,也应包括在内。

8.工业企业实现利润和增长率。实现利润即利润总额。实现利润是综合反映工业企业生产经营活动的重要指标。目前,我们在计算实现利润时,为了与过去的资料进行比较,把定额补贴前的利润总额、固定资金占用费、流动资金占用费(不包括有些利改税企业应缴纳的纳入留利范围的固定资金占用费和流动资金占用费)三项加在一起。

9.工业企业上缴利润和增长率。上缴利润即缴国库利润,指工业企业上缴给预算的利润部分,应以国家金库实际收到的企业缴纳金额为准。企业上缴利润是国家预算收入的重要组成部分。目前,我们在计算上缴利润时,为了与过去的资料进行比较,把上缴预算的利润、固定资金占用费、流动资金占用费和实行利改税企业上缴的所得税(包括资源税和调节税等)四项加在一起。各省市区所属工业企业,如果隶属关系有了改变(例如,原来的地方工业企业更改为中央工业企业),上年同期数,要按目前的隶属关系进行调整。

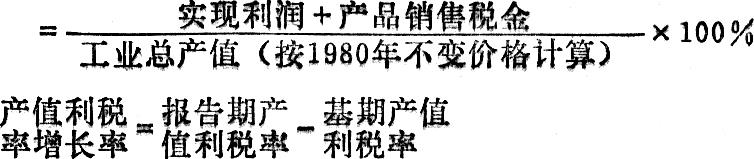

10.工业企业产值利税率和增长率。产值利税率,即每百元产值提供的实现利润和销售税金。这个指标的数值,如果比过去大,这说明物质消耗和劳动消耗比过去节约,经济效果比过去要好。计算公式为:

产值利税率

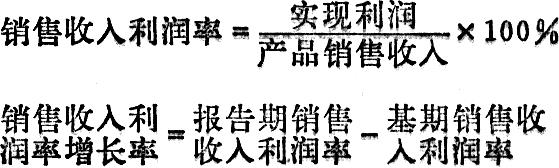

11.工业企业销售收入利润率和增长率。销售收入利润率,即每百元销售收入提供的利润。计算公式为:

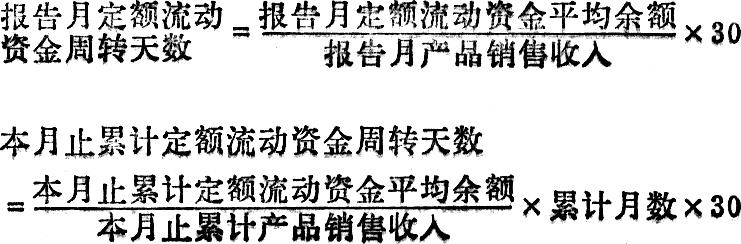

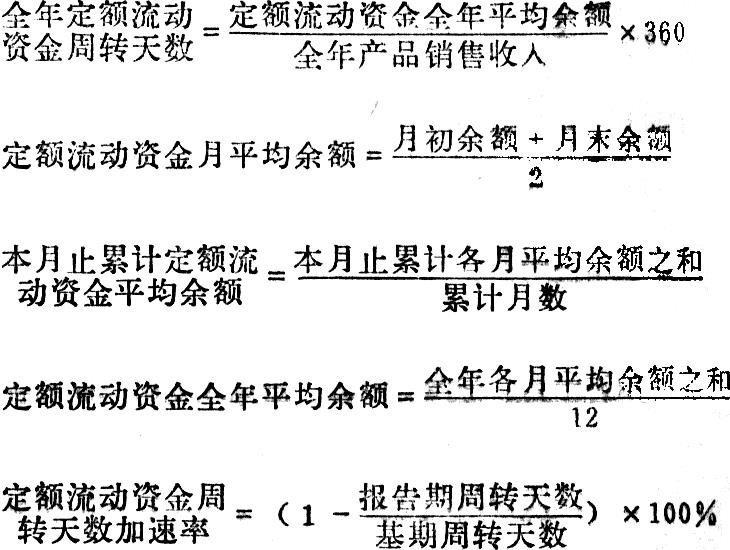

12.工业企业定额流动资金周转天数和加速率。它是评价工业企业流动资金运用情况的重要指标。定额流动资金周转天数,是指工业企业流动资金周转一次所需要的天数。计算公式为:

计算结果,如果是正数,表示资金周转加快;如果是负数,表示资金周转延缓。

13.工业企业产成品资金占用额和降低率。产成品资金是指工业企业已经验收入库、准备出售,但尚未销售的产成品按成本价格计算的资金,包括企业已经发货,但尚未向银行办理托收手续的产品的资金。这是研究产成品库存总数的变动,以及产品是否适销对路等问题的重要指标。

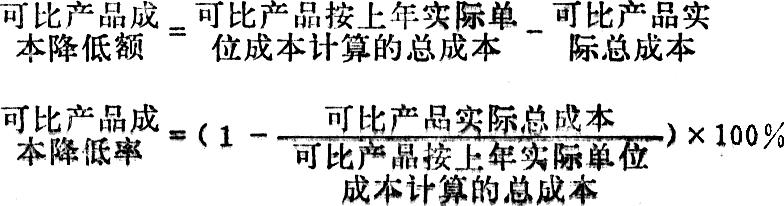

14.可比产品成本降低额和降低率。可比产品,是指上年正式生产过而本年仍在继续生产的产品。可比产品成本降低额和降低率指标,是反映工业生产过程中物质消耗和劳动消耗的节约情况的重要指标。由于可比产品成本是按现行价格计算的,因此这个指标还受价格变动因素的影响。

计算结果,如果是正数,表示可比产品成本比上年降低;如果是负数,表示可比产品成本比上年超支。

销售收入、实现利润、上缴利润、产品销售税金、产值利税率、销售收入利润率、定额流动资金、产成品资金、可比产品成本等财务指标的统计范围均为预算内国营工业企业。

15.工业企业全员劳动生产率和增长率。这是反映生产效率提高和劳动力节约情况的重要指标。计算公式为:

统计范围为全民所有制独立核算工业企业。全部职工包括固定工、临时工和计划外用工。平均人数是指报告期内每天实有人数的平均数。

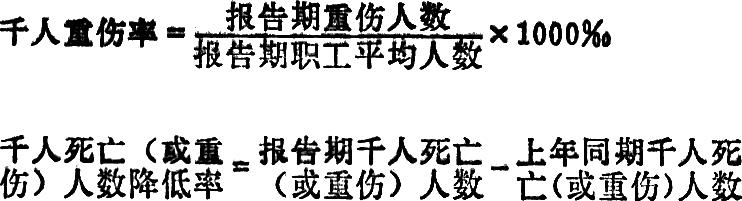

16.工业企业职工重伤、死亡人数和降低率。这是反映工业企业安全生产情况的重要指标。职工重伤、死亡人数,是指工业企业职工因工重伤和死亡的人数。职工重伤或死亡人数降低率,为报告期千人死亡(或重伤)人数与上年同期数的相减之差。统计范围为县以上工业企业,包括全民所有制和集体所有制。

(本刊通讯员)

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号