重庆市为发展集体所有制经济,广开就业门路,安置城镇待业青年,在各区先后成立了劳动服务公司,统一领导街道新办的各种生产、生活服务集体企业。这些企业试行了“浮动工资制度”,解决企业纯收入的分配问题,以便在搞好企业经营管理、增加业务收入的基础上,不断提高职工个人的劳动工资收入。

浮动工资制度,把职工的工资收入、福利待遇同企业生产发展水平和经营管理的好坏挂起钩来,这是符合社会主义经济发展的客观规律的,因而它不仅适用于劳动服务公司领导的街道集体企事业,而且对全民所有制企业也有参考价值。

浮动工资制度既不同于工业中的固定工资制度,又不同于农业中的工分制度。实行浮动工资制度,必然要求会计核算方法的变革,并且引起会计核算概念的变化。我们应当在实践上和理论上进行探讨,使会计核算的方法和概念恰当地反映国家、生产单位和职工个人三者之间的分配关系。

一、浮动工资制度的具体内容

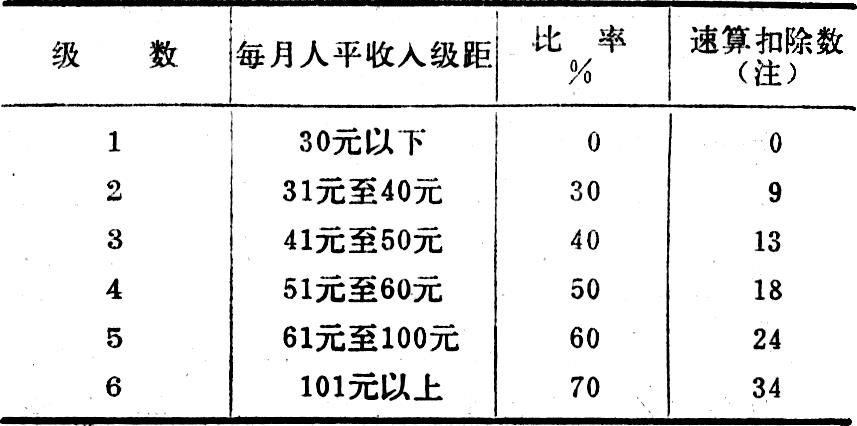

实行浮动工资制度,首先要确定“提留水平线”。重庆市根据当地一般生活水平,目前暂定每个职工月平均收入(简称人平收入)为30元,即提留水平线。人平收入低于30元的(包括30元在内),当月就不再提留积累。高于30元的,其超过部分扣除工商税后,一部分作为提留积累(包括公积金、公益金及所得税),一部分作为工资分配给职工。

提留积累按人平收入超额多少来安排。超多的适当多提,超少的少提。并按照“积累提留六级超额累进表”(简称累进表)规定比例计算分配。按提留比例分配给职工的工资部分,上下均不限制,也不固定。有多少,分配多少。但当月不一次分光。当月分配80%,保留20%,年终按每人全年总工分计算发给。

当月分配工资,必须贯彻按劳分配、多劳多得的原则,反对平均主义。事先按照职工在各个工作岗位上的劳动态度、技术高低、贡献大小三个方面,并以贡献大小为主,适当地确定基本工分,规定考核内容。执行中要每日进行民主评定,考工记分,每月累计各人所得总工分,按每个工分值计发各人应得工资总额。

提留水平线按照下列公式计算:

其它费用包括原材料、辅料、燃料、动力、折旧、管理费用和工资附加费用(按全部职工人平收入的11%计算)。人平收入超过30元的,再扣除工商税。街道新办集体所有制企业,在规定免税期间,仍应计算应纳工商税额,但不上缴,年终转作企业公积金列帐。

六级超额累进表规定提留积累比例如下:

〔注〕上表中速算扣除数,是在采用超额累进积累率办法下进行简便计算用的数据。实行超额累进积累率时,可把人平均经营利润总额分割成若干等级部分,分别按不同等级的积累率计算各部分的积累额,从而确定积累总额。在实践中则利用速算扣除数进行速算,计算公式如下:

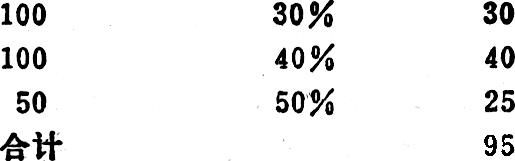

如某厂共有10人,本月经营利润总额为550元,分配前每人平均利润额为55元。

(1)采用不同等级积累率计算,积累额为:

(2)采用速算扣除数计算,积累额为:

〔55×50%-18〕×10=95元

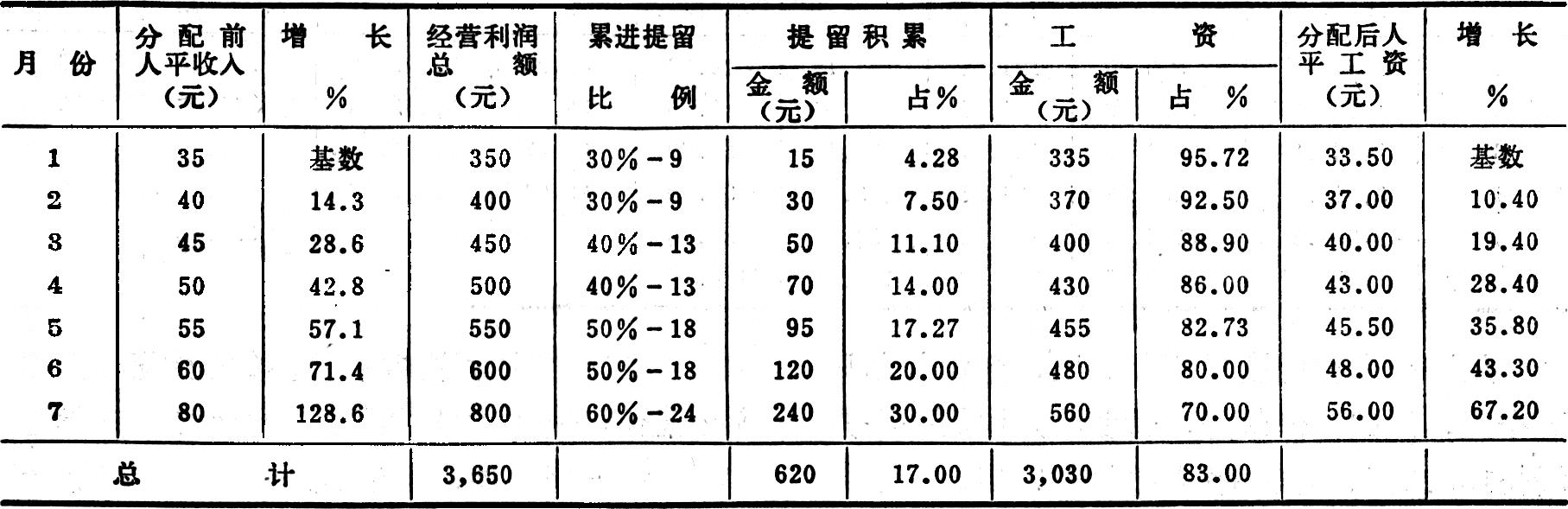

例如,某企业由10人组成,以人平收入35元,月总收入350元为基数,以后经营管理逐步改善,业务收入不断扩大,人平收入及总收入也逐月相应增加。该企业经营利润分配表如下:

表列七个月的经营利润总额为3,650元,按比例分配提留积累(包括所得税)620元,占总额17%,工资3,030元,占总额83%。也就是说,职工劳动所创造的价值,有83%是劳动者个人的工资收入,17%是国家和企业集体的积累。这种分配关系,说明劳动人民所创造的社会财富,是按照他们所提供的劳动质量的比例关系在进行分配,以货币工资形式占有社会总产品中的一定份额。

其次,表列基数人平收入35元,待分配经营利润为350元。按累进表核算,提留积累占4.28%,计15元,工资占95.72%,计335元,职工实得人平工资为33.50元。这是少超少提。以后经营管理逐步改善,经营利润不断增加,至七月份增加至800元,比基数超额128.6%,提留积累多超多提,增加至30%,计240元,比基数多提25.72%。工资总额占70%,计560元。由于分配额增大,工资分配比率尽管比基数减少了25.72%,但职工实得工资总额,比基数增加67.2%。即由原基数实得人平工资33.50元增加至56元。即业务收入比基数增加128.6%,计450元,而工资收入相应地增加67.2%,计225元。这就实实在在地体现了各尽所能,按劳分配,多劳多得的社会主义原则,把企业经营管理的好坏,职工工作质量的好坏,同职工劳动报酬紧密结合在一起了。

二、浮动工资制度下的会计核算方法

应该指出,现行会计核算方法还不能适应浮动工资制度的要求,目前采用的会计报表也不能直接地反映新的分配关系。现在,我们按照重庆市某区服务公司“财务管理试行办法”和“公司下属各站、点、队试行会计制度”的规定,把街道服务站所属某基层企业的实际收支业务做成会计记录,来探讨现行会计制度中存在的问题。

先谈谈区服务公司的管理体制。试行管理体制,采用区服务公司、街道服务站和街道生产、服务点(队)三级管理的组织形式、而以街道生产服务点(队)为基础,独立核算,自负盈亏。

财务管理方面,以街道服务站为中心,在当地中国人民银行开立结算帐户,集中管理所属各单位的业务收支。业务收入不得坐支,必须缴存银行。

会计核算方面,以基层企业为单位独立核算,自负盈亏,编制会计报表。街道劳动服务站只管各基层单位的银行存款收支帐务,按规定比例收取上交管理费,编制本身帐目部分的会计报表,汇编所属各基层单位的会计报表,

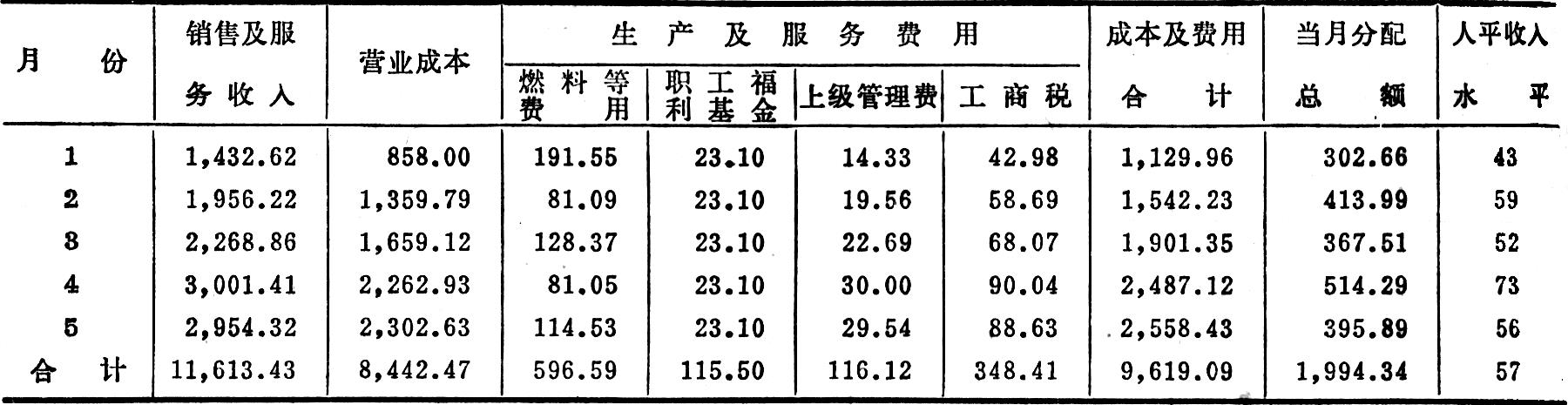

现在,把街道所属某饮食服务商店从元月份开业到五月末止这一期间的营业收支分配情况汇总列表如下,来研讨会计报表所反映的情况。

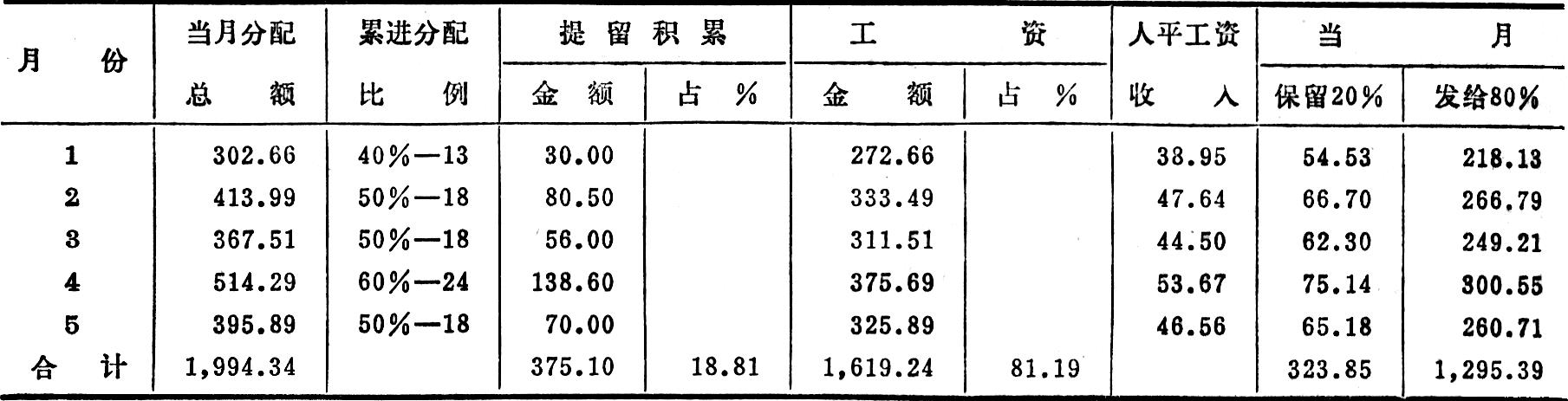

(一)某饮食服务商店收入、支出、分配额如下(职工7人,金额单位:元):

从这个企业的资料可以看出,企业创办只五个月,以四月份最好,营业收入比第一个月增长109.5%,而人平收入也增长70%。

(二)按“累进表”计算的提留积累和工资分配额(单位元)如下:

表列分配总额提留积累占18.81%,计375.10元;工资占81.19%,计1,619.24元。提留积累是企业保留的“利润”,而工资则转列当期费用开支。如果说工资是分配给劳动者个人的消费基金,那末提留积累则是国家和集体所共有的待分配积累数,包括所得税、公益金和公积金。到年终决算再按比例分配。

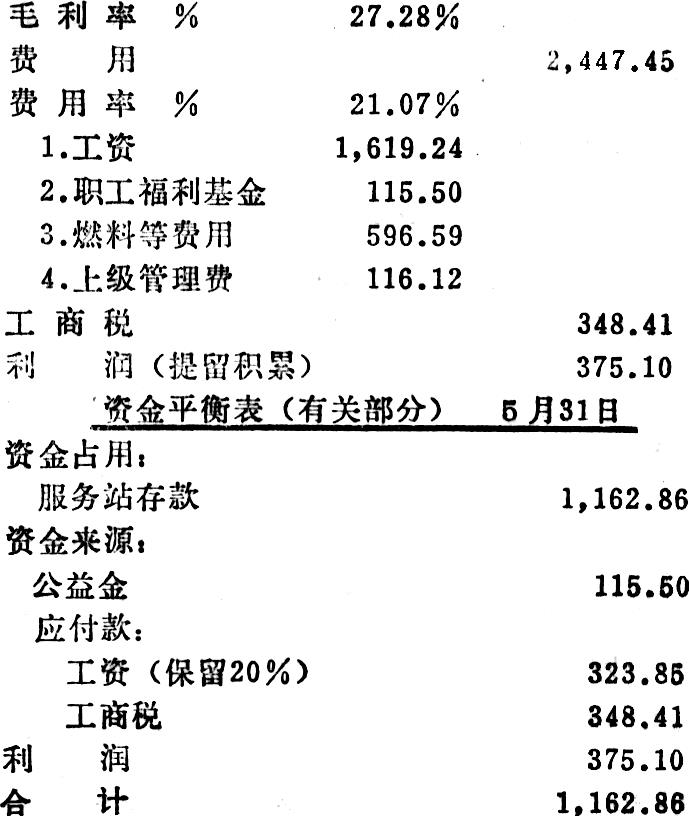

现在,我们把前二表数字按现行会计制度登帐,编成会计报表。

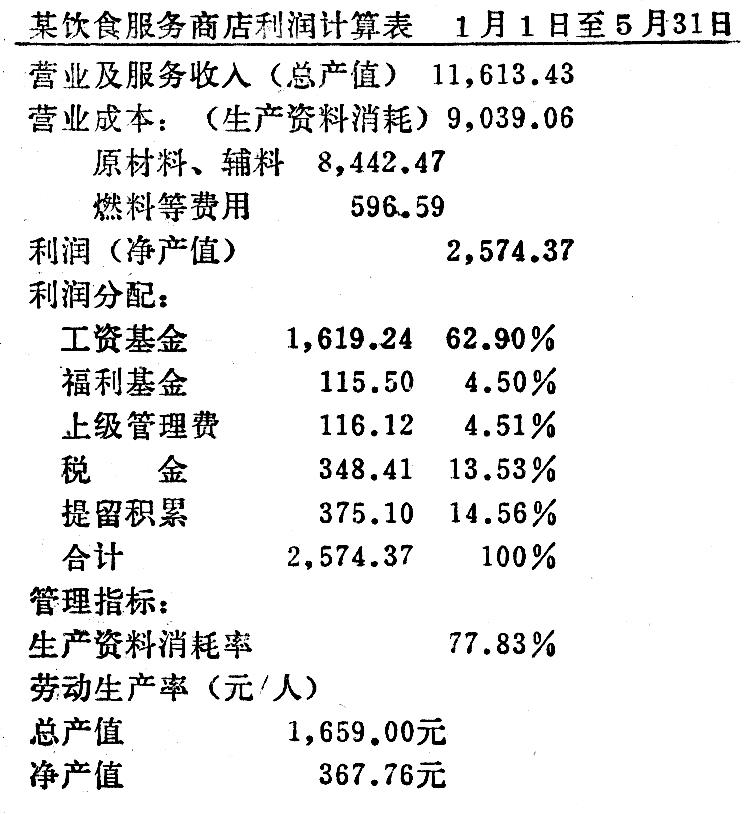

(三)某饮食服务商店利润计算表如下:

从利润计算表上,我们可以看到“毛利”(毛利率)、“费用”(费用率)以及利润总额,它所能提供的各项指标,局限于反映企业经营管理情况,而对于浮动工资制度下企业经营利润的分配关系,则不能全面反映。而且,表列“营业成本”不能代表企业物资消耗总值,它没有包括燃料等其他物资消耗。“费用”也不能代表其真正费用(如非生产性的流通费用等),它包括着属于国民收入分配范畴的工资、职工福利基金及上级管理费。“利润”也不代表这个企业七个劳动职工所创造的新价值,它是已经扣除了大部分属于国民收入分配范围的项目以后的余额。如果说浮动工资制度的经营利润分配比例,说明着企业积累和消费的分配关系,那末,现行会计报表则不能反映企业单位劳动的社会性质。这不仅是某个区服务公司现行会计制度所特有的缺陷,而且是包括全民所有制工业企业在内的一般会计制度的严重缺陷。我们提出这一问题,就是要探索在社会主义会计实践中所面临的新问题。

社会产品的分配,积累和消费的比例关系,应该有适当的数量界限。偏离这个界限,就会对国民经济发展速度产生不利影响。只有大量掌握分配比例的数据,才能逐步地认识这种分配界限,自觉地运用它为发展国民经济服务。因此,社会主义会计工作必须如实反映企业的生产、积累和消费三者之间的关系。

我们根据前列饮食服务商店的会计资料,可以用统计方法来看看生产、积累和消费三者之间的关系。

总产值为11,613.43元;净产值即国民收入为2,574.37元(总产值减营业成本、燃料等生产资料消耗);生产资料消耗率为77.83%;职工每人在本期所创造的新价值为367.76元。

分配方面:国家和集体占32.6%,计839.63元(包括上级管理费、工商税和提留积累);劳动者个人消费基金占67.4%,计1,734.74元(工资及职工福利基金,假定没有开支劳动过程中对劳动者个人的劳动保护费)。就是说,职工每人新创造的社会价值中有247.82元属于按劳分配的个人所得;119.94元属于劳动者对国家和集体所提供的必要的基金。这部分基金,要到年终决算确定所得税额以后,才能核算国家和集体之间的分配关系。国家部分,纳入国家预算收入进行再分配。企业集体部分,规定以税后利润的20%作为公益金,并同原提职工福利基金用作集体福利消费基金;80%作为公积金,用作扩大再生产的积累基金。

这笔帐,本来清楚地反映着现实经济生活中的分配关系。但是现行会计报表却不能清楚地表示出来。

其实只要我们敢于突破传统的会计核算概念,弄清“成本”、“工资”和“利润”这些具有政治经济学内容的会计名词以及它们在资本主义和社会主义两种不同社会经济制度下的本质区别,然后按社会主义原则组织会计核算,那就完全可以弥补现行会计制度所存在的严重缺陷。例如:

(一)把“营业成本”理解为商品价值总额中所包含的“物化劳动”量,即生产资料消耗价值的转移量(原营业成本加燃料等生产费用),用“营业成本”科目核算;

(二)把职工活劳动所创造的新增社会产品总值,即商品销售价值总额减营业成本总额以后的净产值,理解为利润,用“利润”科目核算;

(三)把工资、职工福利基金、上交管理费、工商税理解为已经确定的利润分配份额,把提留积累作为国家和集体之间的待分配额,总之,把生产过程中生产资料的消费和属于国民收入再分配范围的支出划分清楚,设置“利润分配”科目,来控制工资基金、福利基金、劳动保护基金、奖励基金、上级管理费、税金以及提留积累诸明细项目。

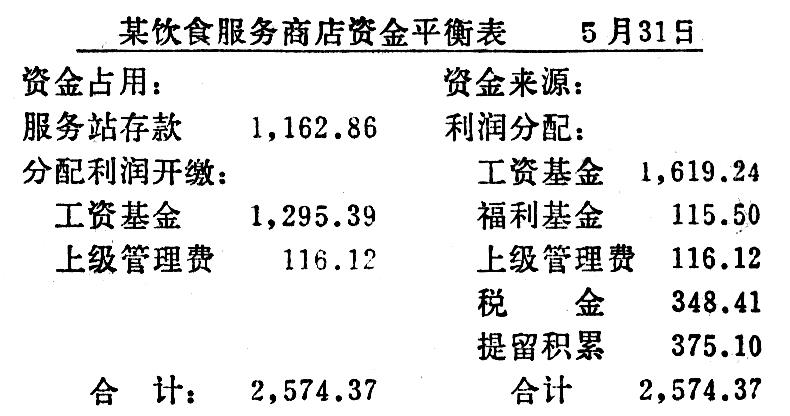

(四)设置“分配利润开缴”科目,核算当年度在各分配项目内的实际开缴数。其明细科目与“利润分配”科目所控制者相同。目的是使会计帐面能保持利润以及各利润分配份额在当期开缴的全额,使年终决算完整反映各科目全部增减金额。如果照上列办法改变会计处理程序,这个饮食服务商店的会计报表所反映的情况就不同了。

从以上利润计算表,可以看出,职工劳动所创造的净产值及其分配情况以及反映企业管理方面所需要的各项指标。资金平衡表反映着当期利润分配的“全额”及其已经“开缴”的金额。这样的会计报表,能够直接地反映企业的生产、积累和消费以及国家、集体和个人等方面的分配关系。上级经济管理机关加以汇总,则能够反映所属企业单位分配关系的总括情况。我们的会计核算工作,完全应当这样做。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第11期 > 财务与会计1982年第11期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号