一、收支平衡分析是企业财务决策中经常使用的一种方法

企业在生产经营活动中,经常会遇到这样一些问题:要维持企业的财务收支平衡,需要完成多少产量(销售量)或营业额?企业的产量(销售量)或营业额计划确定以后,可能获得多少利润(或亏损)?利润计划确定以后,需要完成多少产量(销售量)或营业额才能实现利润目标?成本发生了变化,应如何确定销售价格?销售价格、产品成本等发生变化,对企业利润将有多大影响?应用收支平衡法对企业生产的产品数量、销售价格、成本等各项因素进行定量分析,测算在各项因素变动下的生产经营成果,以上问题便有可能得到解答,从而为企业决策提供数据。

什么叫做收支平衡呢?收支平衡就是企业在一定时期内的总收入和总支出相等,既没有利润,也不亏损。在这段时间内的产量(销售量)或营业额,叫做损益平衡点,或者叫做盈亏临界点,也可称为保本点。

二、收支平衡分析法的基本模式

企业的总成本都是由固定成本(费用)和变动成本(费用)两部分构成。所谓固定成本,是指在一定产量范围以内,不因产量的增减而变化的成本。如固定资产折旧、长期贷款利息、部分管理费用等。另一种是变动成本,是随产量的增减而成比例增减的成本,如直接人工费、直接原材料费、动力费用等等。这种划分是指固定成本和变动成本的总额而言。如就单位产量来说,它所分摊的固定成本,是随产量的增加而减少;它所分摊的变动成本,则不因产量的增加或减少而发生变动。

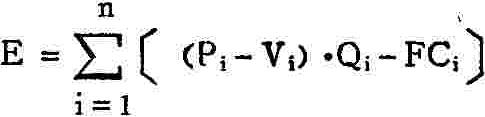

收支平衡分析法的基本公式为:

销货收入=固定成本+变动成本+利润(或亏损)

若令:TR=销货收入

TC=总成本

FC=固定成本

VC=变动成本

E=利润

V=单位变动成本

P=单位销售价格

Q=销售数量

则上述基本公式可以写成:

TR=FC+VC+E……………………………(1)

当单位销售价格不变时,销售收入与销售数量成正比例:

TR=P·Q

同样,总变动成本也与销售数量成正比例:

VC=V·Q

所以,(1)式也可以写成:

P·Q=FC+V·Q+E………………………(2)

当企业的损益正好平衡时,没有利润,E=0,那么(2)式变为:

P·Q=FC+V·Q

移项整理后得:

解(3)式得Q值,即为企业维持损益平衡时的产量(销售量),此点叫做损益平衡点。实际销售量超过此点,可获得利润,销售量少于此点,则会亏损。

计算损益平衡点的销售额,以单位销售价格乘以销售数量即得。

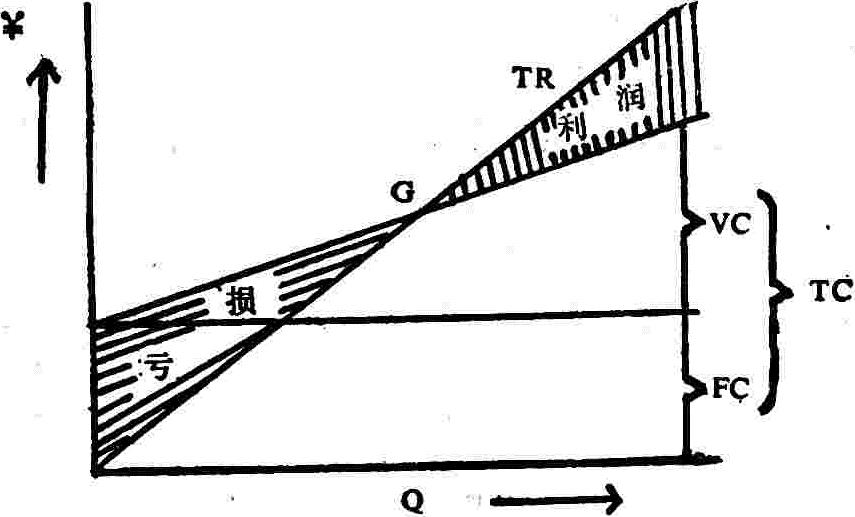

损益平衡点也可以用下列图形表示:

图中横轴表示销售量或销售收入,纵轴表示成本和损益的金额。固定成本线保持一定,变动成本线随销售数量呈直线上升,销售收入与总成本相交点,即为损益平衡点(图中的G点)。损益平衡点与横轴相对应的销售量,即损益平衡点销售量。损益平衡点左边的阴影区为亏损区,损益平衡点右边的阴影区为盈利区。

三、收支平衡分析法的应用

收支平衡分析法在企业管理决策中可以广泛应用,现择几项分述如下:

(1)企业确定多少产量(销售量)或营业额才能维持损益平衡。

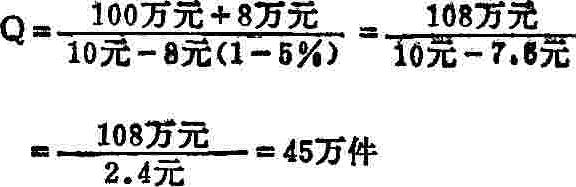

例一,设某厂生产一种产品,每件产品的变动成本为8元,销售价格为10元;每年固定成本为100万元,该厂生产多少件才能保本?

以销售数量表示损益平衡点用(3)式,将已知数代入(3)式:

该厂损益平衡点的销售量为50万件,产量大于50万件,则有利润;产量小于50万件,则会发生亏损。

如果用销售金额表示损益平衡点,则应先计算销货收入与变动成本的差额,即创利额,创利额抵完固定成本后剩下来的就是净利润。创利额与销货收入之比,称之为创利率,用ER表示,其损益平衡点计算公式即为:

上面介绍的只是就单一产品而言。在生产多种产品的工厂,各种产品要求按一定的比例配套,那么该怎样计算损益平衡点呢?假设某厂生产n种产品,各种产品以A来代表(i=1,2……n);Aib(i=1,2,…n)代表单纯生产第Ai种产品时的损益平衡点产量;αi代表第i种产品在总固定成本中所占的比重。则按比例生产的各种产品在损益平衡点上的产量为:

Q=∑ai·Aib

αi≥0,≤1,∑ai=1

ai=0时,表示不生产第i种产品;αi=1时,表示只生产第i种产品而不生产其他的产品。

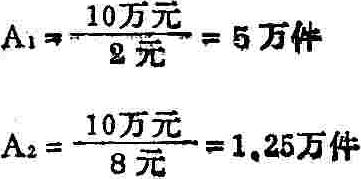

先求出各种产品按单一产品生产时的损益平衡点产量:

然后再计算按3∶4∶3的比例(即0.3+0.4+0.3=1)生产时,各种产品盈亏平衡点产量:

Q=0.3×50,000件+0.4×12,500件+0.3×25,000件

=15,000件+5,000件+7,500件

=27,500件

如果计算损益平衡点的总销售额,只要将其产量乘以销售价格即得:

Q=15,000件×8元+5,000件×16元+7,500件×12元

=120,000元+80,000元+90,000元

=290,000元

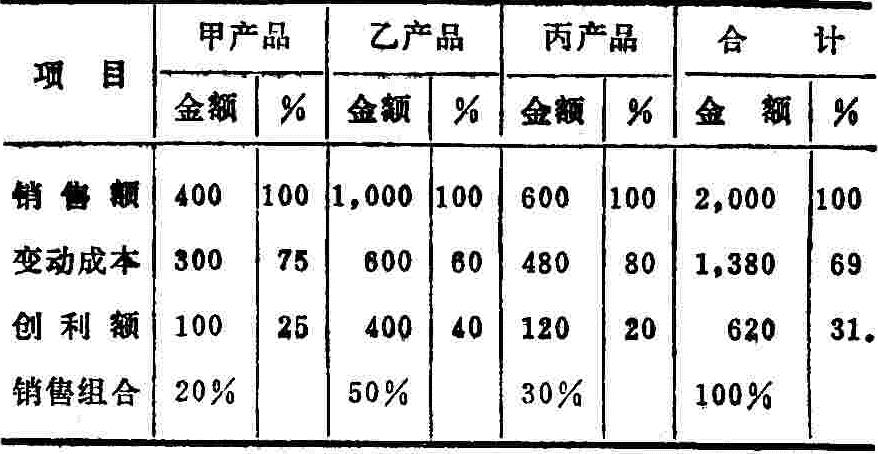

对于生产多种产品的工厂,如果只知各项产品在销售总额中所占的相对比例,也不难计算其损益平衡点的销售额。

例三,已知某厂下列资料(金额单位:万元)

该厂固定成本为310万元,求该厂的损益平衡点销售额。

利用(4)式即可求得:

上述答案是甲、乙、丙三种产品在销售总额中所占比重不变时的损益平衡点,假使三种产品在销售总额中所占比重发生变动,那么其损益平衡点也随着发生变化。

(2)当产量计划确定以后,如何预测可能获得的利润。

企业有了产量(销售量)计划以后,就可以根据产量来计算可能获得的利润。计算方法由基本模式(即

(2)式)移项得:

E=P·Q-V·Q-FC

=(P-V)·Q-FC………………………………(5)

例四,用例一的数据,若产量达到500万件时,该厂可能获得多少利润?

将数据代入(5)式即得:

E=(10元-8元)×500万件-100万元

=900万元

在成本、销售价格不变的条件下,该厂可能获利900万元。

上式只是就计算单一产品的利润而言,如果要计算多种产品的预期利润,可利用下述通式:

(3)如何确定完成一定利润计划下的产量(销售量)。

企业的利润计划确定以后,为了达到利润目标所需要完成的销售量,可用下列公式计算:

由(2)式移项合并得:

例五,仍用例一的数据,若利润计划为1,000万元,则:

要完成1,000万元的利润计划,必须完成550万件产品的销售计划。

(4)在销售价格、变动成本、固定成本等因素发生变动时,如何寻求新的损益平衡点。

以△P代表销售价格变动量,价格变动对损益平衡点销售量的影响,可用下列公式计算:

销售价格下跌时,△P取负值;价格上涨时,△P取正值。如果变动成本不变,销售价格提高,单位创利额增加,损益平衡点的销售量将减少。反之,损益平衡点的销售量则增加。

变动成本变化对损益平衡点销售量的影响,可用下列公式计算(△V代表单位变动成本):

变动成本降低时,△V取负值;变动成本增加时,△V取正值。如果销售价格不变,单位变动成本增加,单位创利额减少,损益平衡点的销售量则增加;反之,单位变动成本减少,单位创利额增加,损益平衡点的销售量则减少。

固定成本变化对损益平衡点销售量的影响,可用下列公式计算(△FC代表固定成本变动量):

固定成本增加,△FC取正值;固定成本减少,△FC取负值。当销售价格与变动成本不发生变化时,固定成本增加,损益平衡点的销售量也增加;反之,损益平衡点的销售量也随之成比例地减少。

上面介绍的只是就一种因素变动时,对损益平衡点的影响。如果销售价格、变动成本、固定成本三种因素同时发生变化,那么对损益平衡点销售量的影响,则采用下列公式计算:

例六,在例一中,若该厂因增加机器设备,使固定成本增加8万元,同时使直接人工费减少,每件产品变动成本降低5%,而销售价格不变,问需要生产多少件产品才能使该厂保本?

将数据代入(10)式:

计算结果表明,由于该厂增加设备,劳动效率提高,损益平衡点的产量从50万件降至45万件。

从上例不难看出,收支平衡分析法也可以用于比较手工劳动、半机械化、机械化、自动化等生产方法的效果。通过计量分析,看何种生产方法经济合算,为是否需要增加投资,提高机械化、自动化程度的决策提供数据。

(5)利用收支平衡分析法如何确定最大利润的产量。

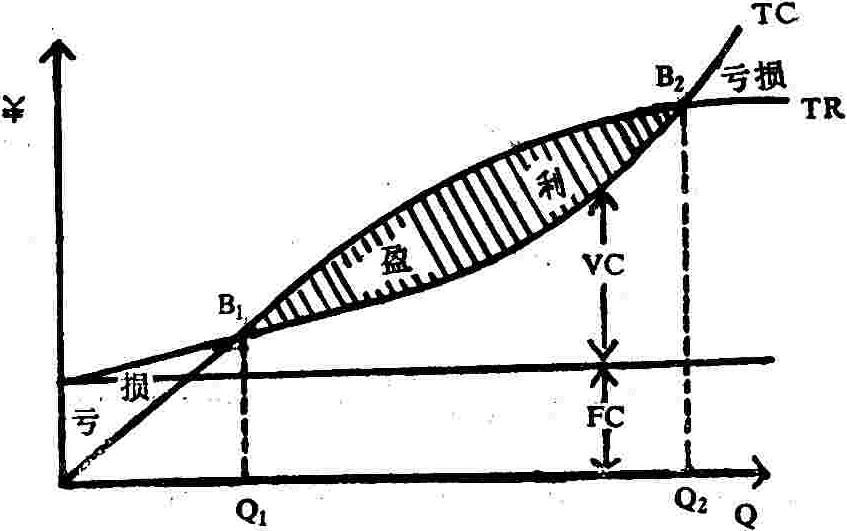

前面介绍的几种情况,都是假定产品销路很好,按一定的销售价格全部产品都能销售出去。产品成本和销售收入按一定比例呈直线上升,通过损益平衡点以后,收益直线与成本直线之间的距离,随着销售数量的增加而越来越大;销售利润也将随着销售数量的增加而越来越多。在这种情况下,企业只要在生产能力允许的范围内,最大限度地增加生产,扩大销售,就可以获得更多的利润。实际上,情况并不完全如此,在市场经济条件下,一个企业要扩大销售量,就需要提高产品质量,降低销售价格,增加广告宣传等推销费用,这样就会影响收支平衡图中的收益线和成本线的倾斜度,从而改变损益平衡点的位置。例如,当企业的销售量达到一定限度,如果要继续增加销量,采用降低价格办法时,由于产品的利润减少,收益线就会变成抛物线向下延伸。当销售达到一定数量后,假如需要加强推销工作,增加推销费用时,变动成本就会上升,在收支平衡图上,收益线和成本线都呈抛物线,如下图:

从图上可以看出,当降低销售价格和增加推销费用超过一定限度以后,总利润则逐步下降,如再继续不断地增加销售量,当超过第二个平衡点(B2)时,反而会变为亏损。这就提示我们,企业作决策时,不可盲目地增加产量和销售量,一定要详细核算成本,确定一个对企业最有利的产销数量。

如何确定最大利润时的产量呢?如前所述,收入和成本都是随着产量的变化而变化的,收入随产量的变化而变化的速度,叫做收入变化率;成本随产量的变化而变化的速度,叫做成本变化率。当收入变化率等于成本变化率时的产量盈利最大。这可以通过数学推导得到证明。

总盈利=总收入-总成本

令 TE为总盈利

TR为总收入

TC为总成本

则 TE=TR-TC

其导数为(TE)′=(TR-TC)′

(TE)′=(TR)′-(TC)′

令 (TE)′=0

则 (TR)′-(TC)′=0

故 (TR)′=(TC)′

即 收入变化率=成本变化率

用此公式即可求出盈利为极值时的产量。但这时所求得的产量是否为盈利最大时的产量,还需要通过求盈利的二阶导数加以证明。如果二阶导数的结果为负值,则所求得的产量为最大盈利点的产量;若二阶导数的结果为正值,则所求得的产量为盈利最小时的产量。

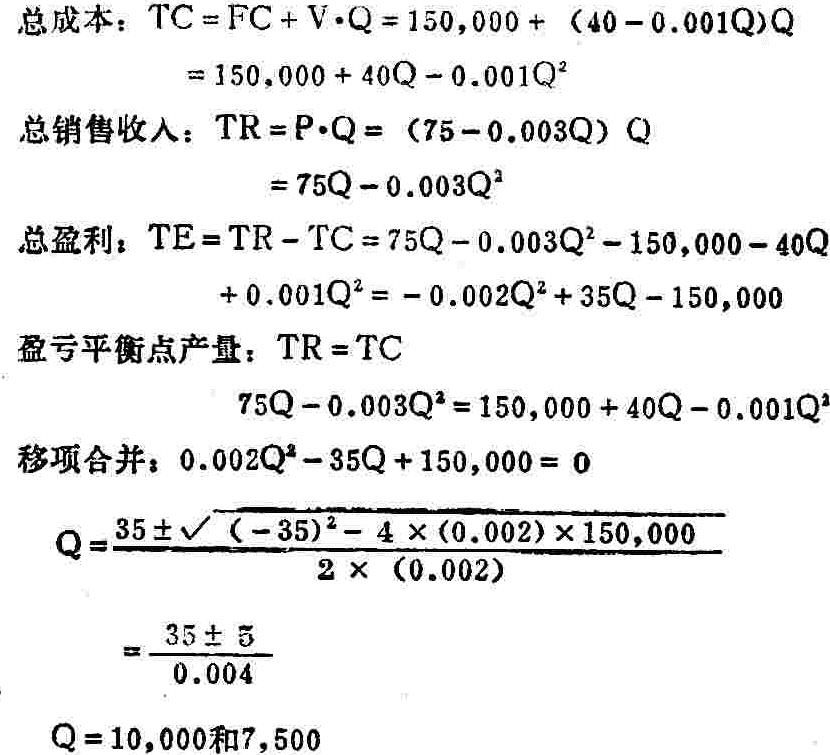

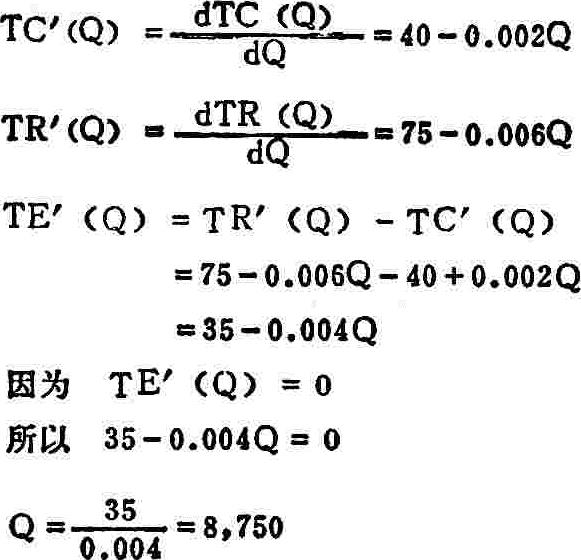

例七,设某厂固定成本15万元,生产一种产品,单位产品的变动成本原为40元。由于原料的采购批量增加,供料方实行优惠价,单位变动成本按(40-0.001Q)元逐步降低(即当采购量为Q时,卖方所提供的折扣是0.001Q2)。又设产品的基本售价每单位75元,为鼓励购买,也给予0.003Q的价格折扣,故当销售量为Q时,第Q单位的销售价为(75-0.003Q)元。求盈亏平衡点的产量、盈利最大时的产量以及最大盈利额。

盈亏平衡点产量为7,500单位和10,000单位。再求最大盈利时的产量:

已经求得极值为8,750单位,但仍不知这是不是最大盈利时的产量,故需求盈利的二阶导数加以证明。

因为 TE′(Q)=35-0.004Q

TE"(Q)=-0.004

其二阶导数为负数,所以当产量为8,750单位时,盈利最大。

计算最大盈利额,可将最大盈利时的产量代入下式:

TE=TR-TC

=-0.002Q2+35Q-150,000

=-0.002×8,7502+35×8,750-150,000

=3,125元

最大盈利额为3,125元。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第09期 > 财务与会计1982年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第09期 > 财务与会计1982年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号