摘要:

年度会计决算报表做完了,小李根据厂长的嘱咐,正赶写一份决算报表文字说明。当写到评价流动资金利用效果时,她习惯地查了一下报表:1981年定额流动资金平均余额为120万元,销售收入为576万元;1980年定额流动资金平均余额为140万元,销售收入为504万元。看完这四个数字,她左手熟练地运算着计算器,右手满有信心地继续写道:

“……1981年由于加强了资金管理工作,压缩储备资金,定额流动资金平均占用额比1980年显著下降;销售部门也积极打开销路,销售收入也比1980年有所增加。因而,1981年流动资金周转天数由1980年的100天缩短为75天,减少了25天,比上年缩短25%。1981年流动资金周转次数也由1980年的3.6次增加为4.8次,增加了1.2次,比上年加快33.33%……”。

33.33%!?小李猛地一怔,刚用天数算的是25%,怎么一下却变成33.33%?平时很少出现计算差错的小李,此时也不免犯嘀咕了。“也许算错了吧。”她一边想,一边拿过计算器又仔仔细细地算了一遍。显示盘上的数字仍然一个是25%,一个是33.33%。

“同样的四个基础数字,两种算法也不错,计算结果为什么不一样?”小李思索了半天,怎么也找不到答案。

“25%,33.33%,总得肯定一个加速率才好...

年度会计决算报表做完了,小李根据厂长的嘱咐,正赶写一份决算报表文字说明。当写到评价流动资金利用效果时,她习惯地查了一下报表:1981年定额流动资金平均余额为120万元,销售收入为576万元;1980年定额流动资金平均余额为140万元,销售收入为504万元。看完这四个数字,她左手熟练地运算着计算器,右手满有信心地继续写道:

“……1981年由于加强了资金管理工作,压缩储备资金,定额流动资金平均占用额比1980年显著下降;销售部门也积极打开销路,销售收入也比1980年有所增加。因而,1981年流动资金周转天数由1980年的100天缩短为75天,减少了25天,比上年缩短25%。1981年流动资金周转次数也由1980年的3.6次增加为4.8次,增加了1.2次,比上年加快33.33%……”。

33.33%!?小李猛地一怔,刚用天数算的是25%,怎么一下却变成33.33%?平时很少出现计算差错的小李,此时也不免犯嘀咕了。“也许算错了吧。”她一边想,一边拿过计算器又仔仔细细地算了一遍。显示盘上的数字仍然一个是25%,一个是33.33%。

“同样的四个基础数字,两种算法也不错,计算结果为什么不一样?”小李思索了半天,怎么也找不到答案。

“25%,33.33%,总得肯定一个加速率才好上报呀!”小李请教了厂里几位老会计,也没有找到满意的答复。有的说25%正确;有的说33.33%正确;也有的说两个指标都正确。

说来也巧,这时正赶上厂里进行财务大检查,检查组的一位老会计师正好来找小李了解情况。小李顺便把这个问题提出来请教了这位老会计。

“这是一个比较复杂的问题。”老会计谦虚地接着说道:“关于流动资金加速率的问题,《财务与会计》杂志先后发表了三篇文章,各有见地。据我所知,现在仍有不同看法,这个问题不是几句话能说得清楚的。”

小李想的是很快知道答案,便脱口说道:“深刻的道理固然需要弄懂。请您先告诉我25%与33.33%到底哪个数字正确,我还等着写文字说明哪。”看着小李焦急的神情,老会计不禁笑了起来,说道:“是啊,应该先解决实际问题。不过如果一些基本概念不明白,你的文字说明还是无法写清楚。比如速度这个概念吧,数学上有这么一个简单的公式:速度3028。用文字解释,所谓速度,就是描述物体运动变化的方向和位置变化快慢的物理量。简单地说,就是各种量随时间变化的快慢,也可引申指各种过程进行的快慢。”

“这和我的问题有什么关系?”小李惟恐老会计扯远了,忍不住插了一句。

“关系可大了,你不弄清这个问题,怎么来理解什么是流动资金周转的速度呢?现在就谈谈你提的问题吧。正如你在报表说明上提到的,1981年你们厂流动资金利用效果很好,一个是流动资金周转一次的时间由1980年的100天缩短为75天;另一个标志是周转的次数由1980年的3.6次加速为4.8次。它们虽然同样是反映流动资金的利用效果,但反映的角度不一样,一个是反映流动资金周转一次用了多少时间;另一个是反映一年之中流动资金周转了几次。由于它们反映的过程不一样,你怎么能撇开其他条件,硬要在具有不同含义的两个百分比之间划等号呢!”

小李的双眉还是紧皱,迷惑不解的神情并未消逝。老会计继续说道:“你别急嘛!还是用日常生活中常见的事物打个比方吧。比如地球绕太阳公转一圈,时间是365.25天,如果我们以公转一圈为一个完整的过程,365.25天是这一过程总的时间,它的公转速度应该怎么表示呢?”

小李想了想回答说:“按照速度=3028的公式,是否应该写成3028。”

“对。如果我们不知道“一圈”这个过程的具体量,表示它的速度的公式就可以写成3028。我们再假定地球公转的速度是不断变化的,第二次它公转的速度加快了,转一圈不是365.25天,而是360天,第二次比第一次总的周转过程缩短了5.25天。你说,它的加速率应该如何计算呢?”听到这里,小李若有所悟地说:“您的意思是不是说理解和计算流动资金周转加速率的时候,道理也是相同的?”

“正是这样。其实,你的计算都不错。单从流动资金周转一次的速度来说,1981年是比1980年缩短了25天,拿这个周转一次加快的具体量与1980年周转一次所需时间100天相比,是缩短了25%;但它只是流动资金周转一次加快的百分比,而不是全年流动资金整个周转过程加快的百分比。因为在全年这一总的周转过程中,流动资金不止周转了一次,而是分别周转了3.6次与4.8次。因此,我们要了解全年的加速率也就应该用总的周转过程来计算。”

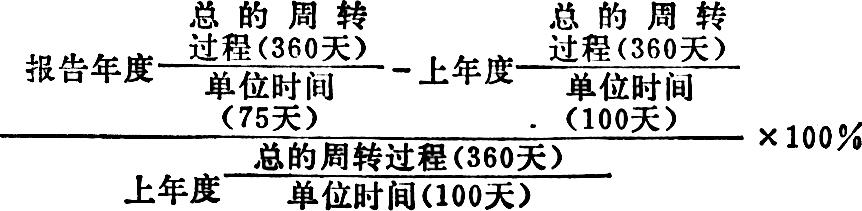

“对,对!计算全年流动资金加速率应该是……”小李高兴得直点头,一边说,一边用笔写出了以下公式:

“是这样。”看着小李那高兴劲,老会计爽朗地笑着说:“当我们已经知道了总的周转过程是360天,计算起来就简单了。如果我们按照前面所举的例子,把总的周转过程作为“1”,利用你写出来的公式,计算结果也是一样的。”

小李拿过计算器,滴滴嗒嗒按了一阵,回答说:“对,两个数字都一样,都是33.33%。不过这个算式太繁琐,能不能简化一下?”

“当然可以。”老会计一面说,一面在纸上写了起来。“你把几个数字约简一下,不就成了3129×100%吗?”

小李看了这个公式,思索了一会说道:“这个公式要是用文字表示不就是3129×100%吗?”

“对,是这样。”老会计继续说道:“其实这个公式早就被人们运用了,可能有的同志对这个公式的推导过程不太清楚。我觉得这个公式把周转天数和周转次数的关系表现得更加明确了。我们知道,计算周转次数有两种方法,一是以全年流动资金周转额为总量,以全年流动资金平均占用额为单量,用后者去除前者;另一种方法是以全年计算期天数(360天)为总量,以周转一次的天数为单量,用后者去除前者。而你刚才写出的计算公式,实际是后一种方法的三组公式构成的,每一组公式也就是一个周转次数。由此可见,周转次数和周转天数都可以表示流动资金的利用效果;如果用周转次数计算全年的资金加速率,是比较容易理解的,即3129;如果用周转天数计算全年的流动资金周转加速率,正如前面所讲的,则应当用3129×100%这个计算公式。这样,两个公式的计算结果完全是一样的。”

小李高兴地说:“我懂了,谢谢您。我要把这次谈话的内容整理一下,寄给《财务与会计》编辑部,作为我们参加流动资金周转加速率问题讨论的一种意见吧。”

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第08期 > 财务与会计1982年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第08期 > 财务与会计1982年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号