1978年初,国家建委、财政部在《施工企业经济核算暂行办法》中规定,对施工企业的流动资金“应结合施工能力和当年施工任务来核定”。从此改变了过去以施工任务作为施工企业核定流动资金定额唯一依据的方法。这个改变,是从施工企业的施工任务主要决定于外部条件(包括建设对象、设计、计划、物资、资金等等)的客观实际情况出发,为保证企业有稳定的施工生产条件,有稳定的施工生产周转资金而做出的具体规定。无疑,它对于有效地组织企业经济管理,推动企业的经济核算和贯彻执行部门经济责任制,以及正确考核企业资金运用的效果,都有着重要的意义。

怎样结合施工能力和施工任务来核好施工企业的流动资金呢?重要的是首先必须正确地核定企业的施工能力。核定施工能力是一项新的工作,现根据实际工作的体会,就其有关问题谈一些粗浅的看法。

一、核定施工能力的依据

施工企业的施工能力是指企业能够完成施工任务(工程量、工作量)的水平。它是人、施工技术装备、工艺技术熟练程度等三个因素的总括。简单地讲,就是企业的效率水平。

施工企业确定效率的方法有三种。即:按劳动生产率指标计算,按技术定额效率计算,按实际完成的效率计算。

按劳动生产率指标计算效率,是直接套用主管部门规定的每人每年必须完成的实物效率与货币效率指标。这是取得效率指标最简便的方法。但是,由于它是多种因素(如先进企业与后进企业的差别,工程构成的差别,地区的差别,等等)的全国平均值,并不能反映企业真正的效率水平,因此,一般不应采用这种方法。

预算定额效率与施工(劳动)定额效率同属于技术定额效率。它是根据具体的工作(工程)对象,在一定的技术作业条件下,用一定的时间,完成额定的各种产品(工程)的数量。由于预算定额与施工定额计算的深度不同,广度不同,效率不同,加之预算定额的效率数据易于从施工图预算中换算取得,而施工定额的效率数据要在施工图预算以外,经过十分复杂的、大量的计算才能取得,因此,用于计算效率的技术定额,首先是预算定额效率。技术定额效率已经具体到企业的施工对象,所以通过计算而取得的效率水平,要比按劳动生产率计算的效率水平更合理、更正确一些。

但是,预算定额效率所反映的是国家对企业的具体要求,这里还存在一个企业是否能够达到国家要求的问题。因此,预算定额的效率还不能作为核定施工能力的唯一依据。这就要看企业实际完成的效率如何,只有通过效率的对比分析,才能保证企业既能完成施工能力所规定的任务指标,又能有稳定的施工周转资金,保证施工生产正常、持续地进行。由此可见,以预算定额效率与实际完成效率相结合,才是正确核定施工能力的依据。

二、核定企业施工能力的基本方法

核定企业施工能力有三种方法,即:以人定产法,以产定人法,人产结合法。这三种方法不同,计算结果不同,但中心都是以定人员、定效率相结合进行的。

(一)以人定产法。是先确定企业的人数,如现有实际人数,或结合人员增减变化的可能性确定平均人数,然后按确定的人年实物效率和货币效率,计算企业的施工能力(即定产)。用公式表示为:

这种方法认定人数是基本的,有一个人就应该有一个人的效率。因此,既不考虑企业所承担的施工任务是否有安排的可能,也不考虑企业的实际效率是否有实现的可能。特别是在施工企业机构庞大,劳动组织不合理,效率低,施工任务吃不饱,以及缩短基本建设战线的具体条件下,必然脱离实际,高估施工能力。以此来核定流动资金,势必积压资金,造成浪费。

(二)以产定人法。是以施工任务作为施工能力,然后再按确定的人年效率,换算成完成施工任务(能力)所需要的人数,而把多余的人数作为编外人员处理,以造成人数、效率和企业施工能力相一致。这种方法用公式表示为:

施工能力=施工任务

企业核定人数=施工任务÷确定的人年效率

企业编外人数=确定的平均人数-核定人数

这种方法认定施工任务是基本的。在这种情况下,企业的施工能力随施工任务的波动而相应变动。以此来核定施工能力和流动资金,则企业并不能获得稳定的施工生产条件和资金,从而造成劳力管理、物资管理、资金管理、以至于企业内各业务部门之间的工作失调。因此,这也不是一种核定施工能力的好办法。

(三)人产结合法。就是把企业的效率水平与施工任务安排的可能性结合起来,通过因素分析而后进行选定。一般地讲,在按人员及其效率计算的施工能力与施工任务安排的可能较为接近的情况下,是在定额效率与实际效率之间,根据效率可以提高或降低的因素和幅度来计算并选定施工能力;如果二者有较大的幅差,则应通过核实施工任务及完成施工任务的可能性,结合实际效率水平与定机构人员的要求,分别以施工任务或实际效率选定施工能力。

这是一种核定施工能力的较好办法。它正确的解决了施工任务、企业人数和效率三者之间的关系,使施工任务与施工能力既有区别,又有联系;任务能够完成,能力能够实现,效率能够提高;施工所需资金既能合理确定,又能在一个较长的时间内保持稳定。

三、按人产结合法核定施工能力的具体做法

(一)掌握必要的资料,进行必要的准备。

一般地讲,必须掌握的资料数据有:

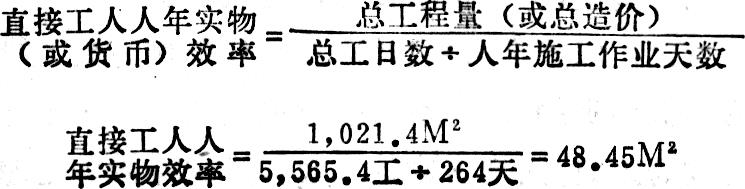

1.预算定额的直接人工效率。可以选择一份或数份企业经常大量施工的典型工程的完整施工图预算进行分析和计算;也可按一定时间(如一年)内所施工的全部竣工工程的施工图预算进行分析和计算;还可以按本企业常年施工的工程结构和标准,编制典型工程的标准施工图预算进行计算。

假设××标准工业建筑的施工图预算的数据资料是:工程量1,021.4M2,总造价161,180.20元(其中:工人基本工资14,095.10元),总工日数5,565.4工,再假设主管部门或者当地规定年施工作业天数为264天(直接工)。据此即可计算每一直接工人每年预算定额的实物效率和货币效率。公式是:

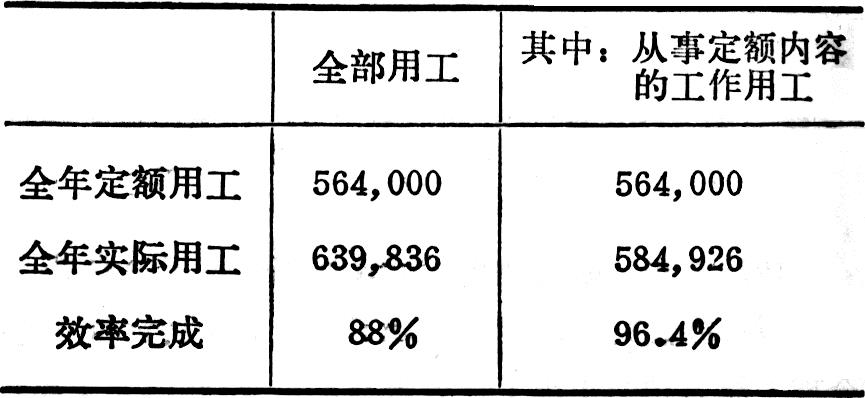

2.实际完成效率的资料。应根据调查年度的预算结算、原始记录和有关统计资料计算取得。现假定为:

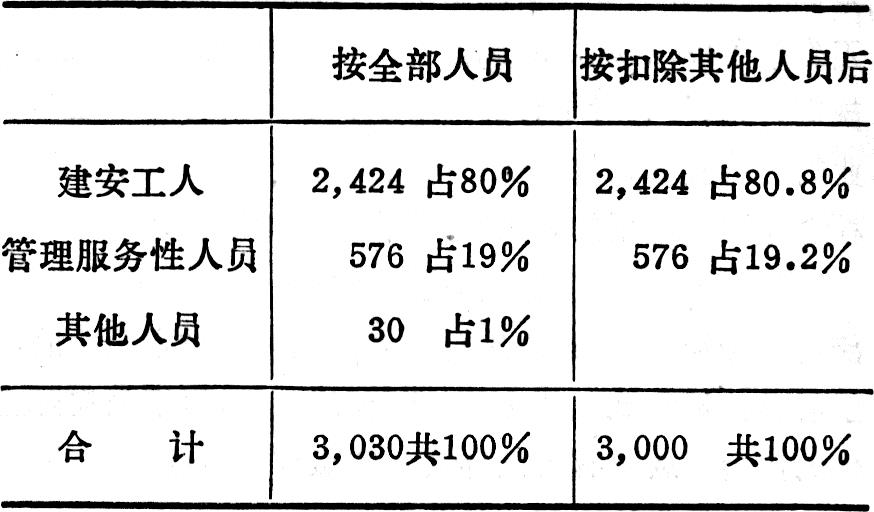

3.取得企业人数和人员组成资料。应以现有人数为基础,预计二三年内人员变动的可能性,按全年平均人数计算。现假定为:

另外,还要掌握当年及近二三年施工任务计划安排的可能性资料,也还要分析效率是否有提高或降低的可能性。

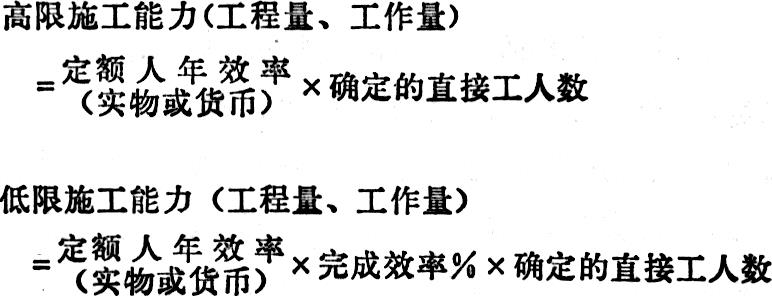

(二)按效率初步测算企业施工能力。可以分别按高限、低限和可能达到的水平来计算施工能力。以上数据表明实际效率低于定额效率,因此高限效率是定额效率,低限效率是实际效率。其计算公式为:

通过分析实际效率,并经采取措施后,可以将效率由88%提高到95%,则可能达到的施工能力的工程量是111,571M2(即48.45M2×95%×2,424人),工作量是1,760.7万元(即7,645.74元×95%×2,424人)。

(三)企业施工能力的取定。在正常情况下,企业施工能力应在高限与低限之间,根据效率的消长情况取定。如果近二三年内施工任务有较大的变动,则应进行分析后取定。取定施工能力的原则应该是:效率必须保证实现,能力必须达到,计划有安排的可能,一般不按高指标核定。现假设有以下几种情况:

1.近二三年内施工任务计划安排高于低限施工能力,但低于高限施工能力时,可以按可能达到的施工能力核定工程量和工作量。

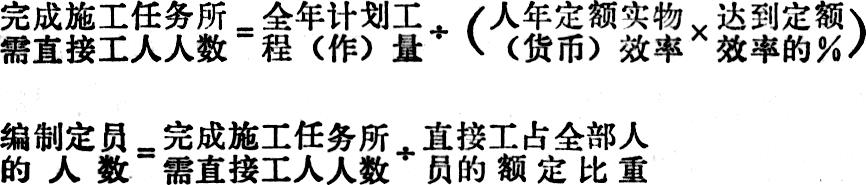

2.近二三年内施工任务计划安排将大大低于低限施工能力时,则应按施工任务核定施工能力,并根据实际效率的提高,核定机构定员和编制。其计算公式是:

3.近二三年内施工任务施工企业“吃”不了时,则需要分析人员增加的可能性。如果增加的人数与增加的任务相适应,应以增加后的平均人数,按可以达到的效率计算施工能力。如果人员不能增加,则仍以现有平均人数,按可以达到的效率计算施工能力。

以上是以施工企业只施工单一结构的工程为例,说明核定施工能力的方法。遇有以下情况时应分别处理。

施工企业同时施工多种结构或类型的工程,而且效率差别较大时,就需要调查不同结构或类型的各种工程所占的比重,分别按各该工程的定额效率,加权平均计算综合效率,然后据以计算施工能力。施工企业除施工土建工程外,还进行设备安装、金属及混凝土构件、工业管道、输电线路、专业性矿井井巷以及铁路等项工程时,应根据直接工人的工种,分别计算各类工程的平均人数,按各类工程的效率计算各类工程的施工能力,最后加总成为企业的施工总能力。

四、按施工能力核定流动资金定额的应用。

按施工能力核定流动资金定额,是核定施工企业的全部流动资金定额,还是核定部分流动资金定额?我们认为:

(一)一般地讲,它只能作为核定施工企业自有流动资金的依据,而不宜用于核定非自有流动资金。因为非自有流动资金中构成工程实体的主要材料、结构物及构件等等,都是与施工任务有直接关连,其所需资金是随着施工任务的增减而增减,因此,无论采取什么样的施工方式,也无论流动资金的供应方式如何,非自有流动资金以当年施工任务为核定依据较好,自有流动资金则不同,如机械设备配件、在用周转材料、低值易耗品、生产维修材料以及辅助生产在产品等等占用的资金,则决定于施工技术装备程度等施工企业的内部条件,它与施工任务的增减变化没有直接的比例关系,因此,自有流动资金以企业施工能力为核定依据较好。

(二)但是,在自营方式施工的内包企业或自营施工的建设单位,如果施工任务比较饱和,施工能力有充分发挥的条件,或者企业逐年完成施工任务的水平比较接近,为了排除客观条件对资金的影响,保持资金的稳定,有利于贯彻部门经济核算责任制,从而提高资金使用效果,也可以将核定的施工能力作为核定施工企业全部流动资金定额的依据。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第08期 > 财务与会计1982年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第08期 > 财务与会计1982年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号