摘要:

消灭亏损产品,亏损企业可以扭亏为盈,盈利企业可以提高盈利水平。过去,计划由国家下达,产品由国家包销,亏损由国家弥补,所以,尽管国家多次强调要改善经营管理,逐步消灭亏损产品,但并未引起企业足够的重视;特别是盈利企业,亏损产品发生的亏损被盈利产品提供的利润所掩盖,更容易被人忽视。党的十一届三中全会以来,随着八字方针的贯彻执行,企业实行以责、权、利相结合的经济责任制,促使企业加强经济核算,如何处理亏损产品的问题就非常重要了。

对待亏损产品这个问题,有的同志认为,既然是亏损产品,多生产不如少生产,少生产不如不生产。有的同志则认为,造成产品亏损的原因是多方面的,通过亏损产品分析,抓住主要矛盾加以解决,因素起了变化,亏损产品完全有可能转化为盈利产品。

为了正确回答这个问题,我们且看下面企业利润的表达式:

F=150,000

将这些数据代入(2)式:

P1季=400×200(1-0.3)+500×250(1-0.55)+100×1,000(1-0.4)-150,000=22,250元

P=400×200(1-0.3)+100×1,000(1-0.4)-150,000=-34,000元

22,250+34,000=56,250元

现在我们进一步研究亏损产品问题。

设:P为某项...

消灭亏损产品,亏损企业可以扭亏为盈,盈利企业可以提高盈利水平。过去,计划由国家下达,产品由国家包销,亏损由国家弥补,所以,尽管国家多次强调要改善经营管理,逐步消灭亏损产品,但并未引起企业足够的重视;特别是盈利企业,亏损产品发生的亏损被盈利产品提供的利润所掩盖,更容易被人忽视。党的十一届三中全会以来,随着八字方针的贯彻执行,企业实行以责、权、利相结合的经济责任制,促使企业加强经济核算,如何处理亏损产品的问题就非常重要了。

对待亏损产品这个问题,有的同志认为,既然是亏损产品,多生产不如少生产,少生产不如不生产。有的同志则认为,造成产品亏损的原因是多方面的,通过亏损产品分析,抓住主要矛盾加以解决,因素起了变化,亏损产品完全有可能转化为盈利产品。

为了正确回答这个问题,我们且看下面企业利润的表达式:

F=150,000

将这些数据代入(2)式:

P1季=400×200(1-0.3)+500×250(1-0.55)+100×1,000(1-0.4)-150,000=22,250元

P=400×200(1-0.3)+100×1,000(1-0.4)-150,000=-34,000元

22,250+34,000=56,250元

现在我们进一步研究亏损产品问题。

设:P为某项亏损产品的亏损额(以“-”号表示)

S为销售额(商品产值)

N为产量(销售量)

V为销售单价

TC为其总成本

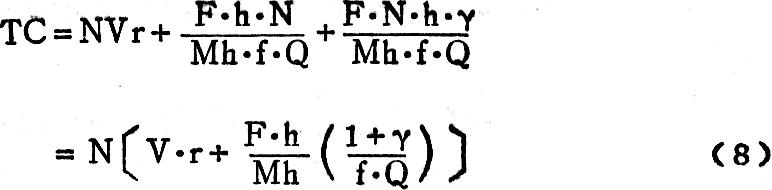

则:P=0.95S-TC (0.95=1-税率5%)……(8)

而TC=变动成本+分摊的固定成本+废品损失…(4)

其中:变动成本=Sr=NVr…………………………(5)

又设:F为全厂固定成本

h′为该产品实际平均单台工时

Mh为全厂制度总工时

h为产品单台定额工时

Q为工时利用率

f为生产工效 h′=h/f

则:3129

再看废品损失。因为废品损失中的“材料成本减去残值后的净损失”不大,故略而不计。所以,废品损失主要是按废品工时分摊的固定成本部分。而废品工时=实际工时×废工率。再设:废品率为γ

则:3129

合并(8)(5)(6)(7)式得:

产品的单位成本:3129

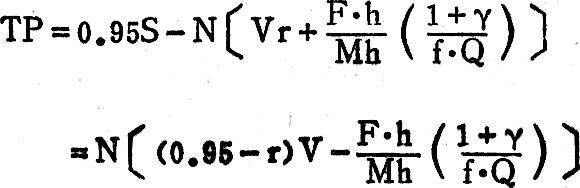

合并(3)(8)式,令TP为某产品(盈亏)总额:

所求的单台产品盈(亏)即为:

方程(10)就是分析亏损产品并采取对策的依据。

方程(10)中:3129均为常量。

当:3129时,出现亏损,差额越大亏损越大;

当:3129时,不盈不亏;

只有当:3129时,才能扭亏为盈。

这里,可能存在一些不同情况,用实例说明如下:

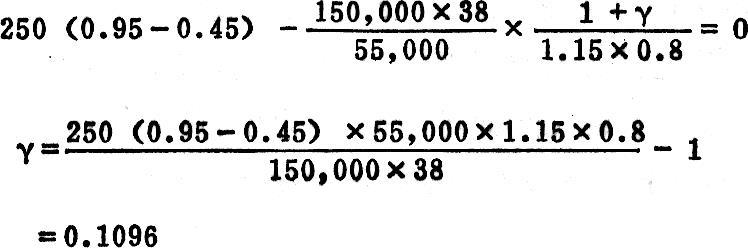

(1)假定某厂某季某种亏损产品的有关数据如下:

V=250 r=0.45 F=150,000 Mh=55,000

γ=0.15 Q=0.8 f=1.15 h=38

显然,亏损产品是由于废品率太高造成的(可根据历史资料、同行业先进水平、厂定额对比),这时,令:

可见,只要设法使废品率降低到0.1096以下,即可扭亏为盈。

(2)假设γ=0.08,f==0.85,其他数据不变,则:

这时,这项产品的亏损,显然是由于生产效率太低造成的,只要设法把生产工效提高到:

32

30以上,就可以扭亏为盈。

(3)假定f=1,v=0.08,Q=0.72,这时:

这显然是因工时利用率太低造成的亏损,只要设法调动职工的积极性,使工时利用率提高到:

32

30以上,就能使该产品转亏为盈。

(4)假设废品率γ=0.15已无法降低,而工效f=1.15,工时利用率也无法提高,但固定成本中的某些费用有浪费情况,采取措施加以控制后,可以节约25%,从而使整个固定成本下降4%,那么,当固定成本降低到150,000(1-0.04)=144,000元时,即可由亏转盈:

(5)假定某产品其废品率的同行业先进水平为0.25,估计一时无法再降低,工时利用率Q=0.8,已无法再提高,固定成本180,000元,已无潜力可挖;再假定当前的工效f=1,这时每台将亏损:

亏损额较大,这时为了扭转亏损,唯一的办法是提高生产工效。就是说,当生产工效提高到:

32

30以上时,才能扭亏为盈。

生产工时定额,是按照平均先进的原则,并以多次实测为基础而制订的。因此,平均超额55.45%完成计划工时定额是不可能的。在这种情况下,说明产品价格定得过低,不改变现有条件是无法扭亏为盈的。如果价格又不能调整,要想扭亏为盈,只有一个办法就是进行技术改造,以便大幅度地提高劳动生产率。测算如下:

假设经过技术改造,劳动生产率可提高60%,那么,该产品的工时定额,也就能够降低60%。

即:h=38(1-0.6)=15.2代入方程(10)

这时,对企业就非常有利了。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第07期 > 财务与会计1982年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第07期 > 财务与会计1982年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号