一、产品单位成本分析的意义和内容

成本分析,重点应该是产品单位成本的分析。这是因为产品单位成本的高低,关系到企业能否完成国家成本和利润计划,关系到企业占用流动资金水平的高低,离开产品单位成本的分析,就失去了成本分析的意义。

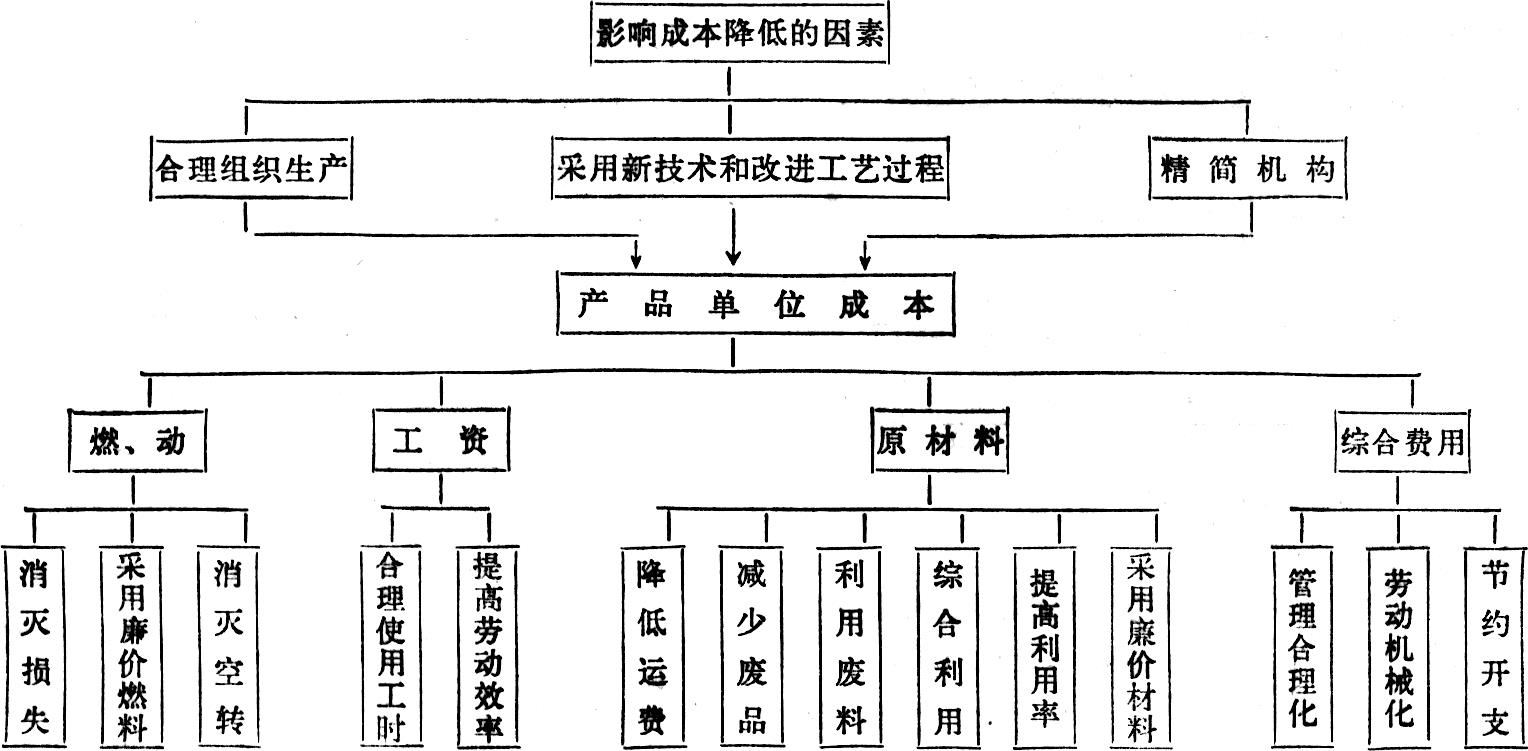

怎样对产品单位成本进行分析,要由产品单位成本所包含的内容来决定。产品单位成本概括地说包括:材料、工资、综合费用等三个要素。这三个要素也就是单位成本分析的内容。但是,影响这些要素的因素却是很复杂的,有物的因素,有人的因素;有客观因素,有主观因素;有外部因素,有内部因素;等等。因此,我们只有首先深刻认识这些因素,才能搞好分析工作。影响产品单位成本变动的因素,可以用图表述如下:

上述影响产品单位成本的因素,也就是产品单位成本分析的内容。除这些内容外,还有主要经济技术指标变动对产品成本影响的分析。

二、产品单位成本分析的方法和实例

(一)材料费用的分析。材料费用在产品成本中,一般都占很大比重。节约使用材料,是降低成本的一个重要方面,也是增加生产的一个重要条件。所以,必须十分重视对材料项目的分析,促使材料费用的降低。

产品成本中,材料费用的实际支出与计划支出数发生变动,是由材料耗用量和材料单价的变动所造成的。因此,将“耗用量”和“价格”的实际数与计划数相比较,就可以确定“量差”和“价差“对材料费用的影响。一般是按下列公式计算:

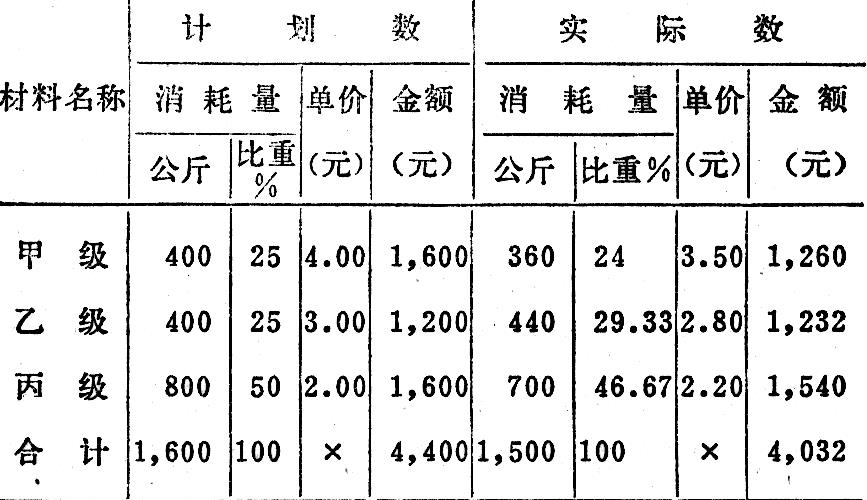

此外,有些企业,如纺织、炼钢、卷烟等厂,材料成本除了受“量差”和“价差”这两个因素影响外,还受“材料配比”变动的影响。什么叫“材料配比”呢?简单地说,通常是指同种原材料中各级之间配料的比例。“材料配比”为什么会影响材料成本呢?这是因为各级原材料的价格是不一样的。如果价格高的材料比例提高,配料平均单价也就提高,材料成本就会增加;反之,价格高的材料比例下降,配料平均单价也就下降,材料成本就会降低。所以,在纺织、炼钢、卷烟等行业,对材料成本的分析,要从“量差”、“价差”、“配料比例”三个因素去分析。现举例说明如下:

假定某企业所消耗的材料是同类异级的,为了说明这种分析方法,现将有关资料列成下表,分析“量差”、“价差”、“配料比”三个因素的影响程度。

上表说明,实际同计划对比,材料的实际成本比计划成本降低了368元:4,032-4,400=-368

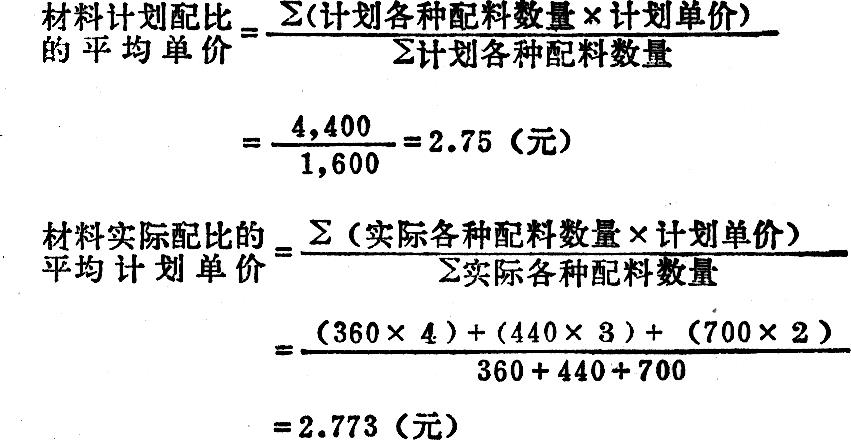

为了分析配料比例对材料成本的影响,需要计算材料配比的平均单价,公式为:

(1)量差对成本的影响

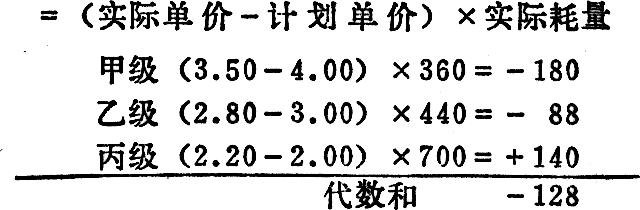

(2)价差对成本的影响

(3)材料配比变动对成本的影响

通过分析可以看出,该产品材料费用实际比计划降低368元,主要是用量减少节约275元,其次是由于价格变动使材料费用节约128元,再次是由于配料比例变动,使材料费超支35元,这主要是由于价格较贵的乙级材料由计划配比的25%上升到29.33%的缘故。根据分析的结果,还要进一步总结用量节约的经验,研究配料比上升原因,是否符合技术规定和经济合理的要求。

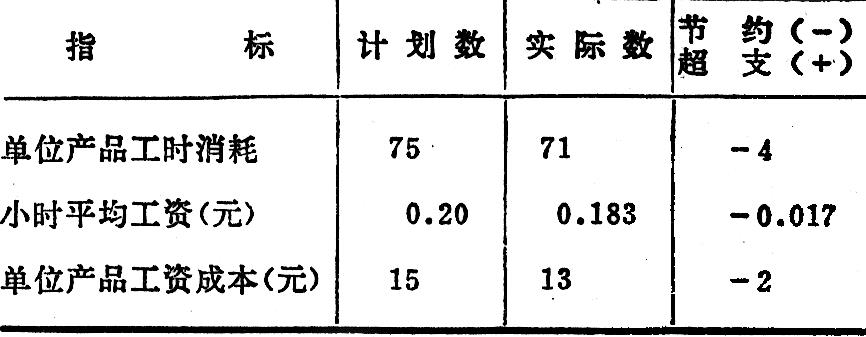

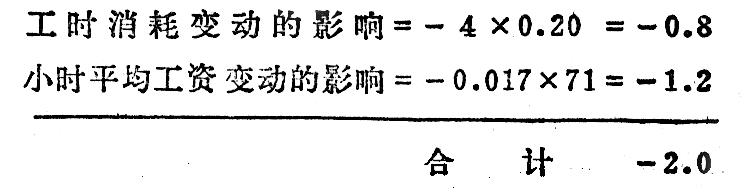

(二)工资费用的分析。产品单位成本中的工资额,除了取决于企业工资总的支出数额外,还与工资的分配方法有关。在成本计算中,各种产品负担的工资数额,有的是按生产工人工时进行分配,有的是按产品产量进行分配,所以,对工资项目的分析,要结合各种分配方法来进行。现举按工时分配法为例说明如下:

在大多数工业企业中,工资是根据生产工时消耗的比例分配计入产品成本的。这时,影响单位产品成本变动的因素,就可以区分工时消耗变动和小时工资率变动两方面的因素。

计算公式是:

由此可以看出,单位产品工资成本的高低主要是由单位产品工时消耗决定的,劳动生产率越高,单位产品消耗的工时越少,则单位产品工资成本就越低,反之,则高。同时单位产品工资成本的高低也取决于小时平均工资的变动,如果小时平均工资减少,通常情况,表明职工出勤率提高,工时利用良好,产品单位工资成本则下降,反之,如果小时平均工资增加,即可能是出勤率降低或者工资标准提高了,所以,单位产品工资成本上升。

现以某产品为例说明如下:

从上述分析可知,该种产品单位工资成本计划15元。实际13元,降低额2元。其原因是:(1)工时消耗降低,使工资成本降低0.8元;(2)小时平均工资减少使工资成本降低1.2元。两项共降低了2元。

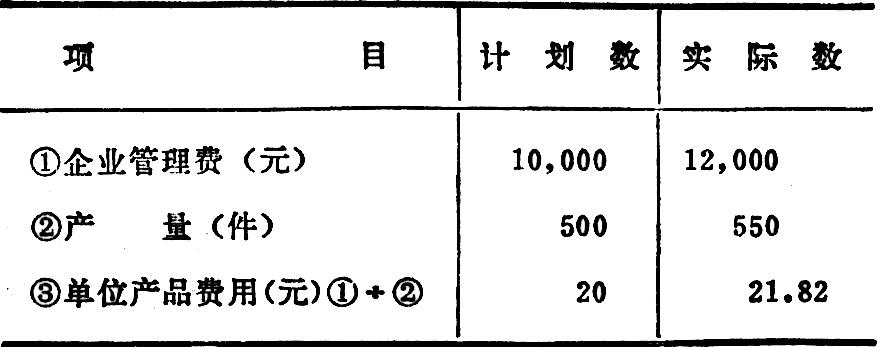

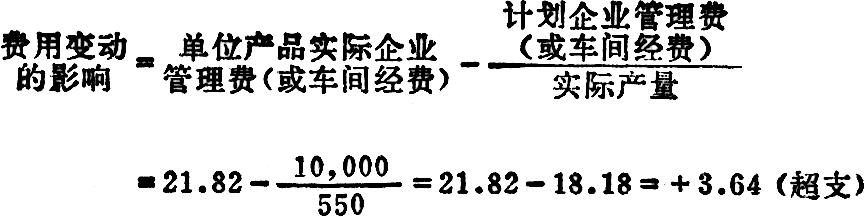

(三)综合费用的分析。综合费用是指车间经费和企业管理费项目而说的。综合费用一般都按照一定标准分配到各种产品成本中,不许任意分摊。在分析时,必须注意这一特点。通常采用生产工时、生产工人工资或耗用机器工时、产品产量等方法进行分配。现以产品产量分配法为例说明如下:

分析对象:21.82-20=+1.82元(超支)

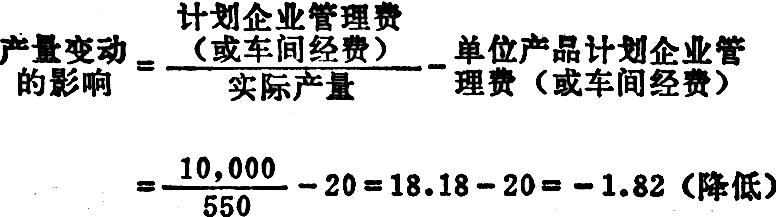

(1)产量变动的影响:

(2)费用变动的影响:

分析结果表明:该产品由于产量提高,每件降低1.82元;由于费用增加每件超支3.64元,二者相抵后净超支1.82元。

三、主要经济技术指标变动对产品单位成本影响的分析

工业企业的主要经济技术指标有产量、品种、质量、消耗、劳动生产率、成本、利润、流动资金等。这些经济技术指标之间都存在着内在的、密切的联系,一项指标完成得好坏,对其它指标的完成情况都有直接或间接的影响。这里,着重研究以下几个指标变动对成本的影响。

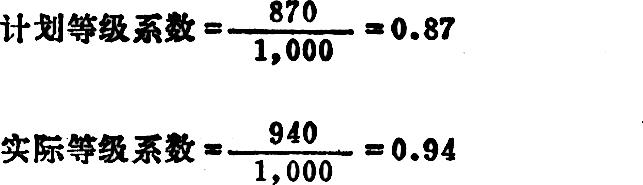

(一)质量变动对成本的影响。产品质量的好坏,直接影响产品成本的高低。产品质量好,等级系数高、成品率高、废次品少,产品成本就低;反之,产品质量差,成品率低,废次品多,则产品成本就高。这是因为产生废次品所耗用的材料、工资、费用等损失,都要分摊到产品成本中去。可见,提高产品质量,对降低产品成本有着重要的意义。下面以产品等级系数变动对产品单位成本影响为例说明分析方法如下:

分析时,按以下顺序进行:

首先,计算计划和实际等级系数:

其次,计算按比率折合一等品产量的计划和实际单位成本:

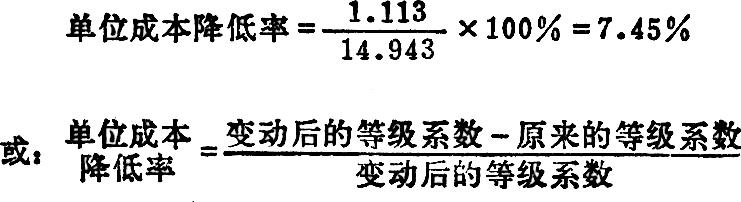

最后,计算由于等级系数变动对产品单位成本的影响:

单位成本降低额=14.943-13.830=1.113(元)

用上述数字代入本公式,其结果相同。

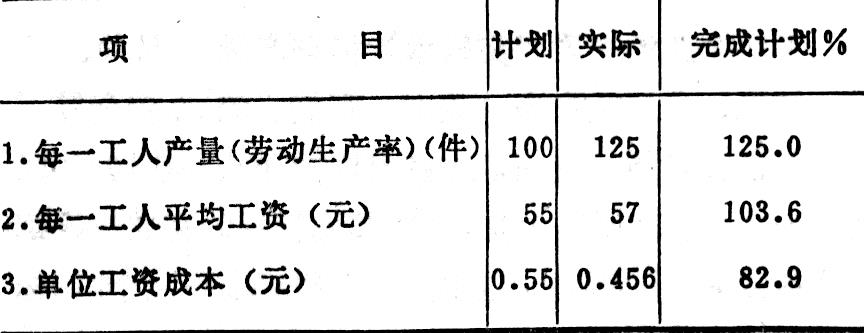

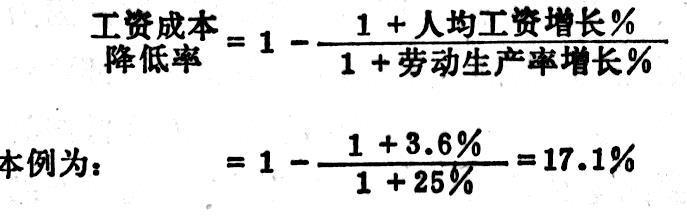

(二)劳动生产率变动对产品单位成本的影响。必须遵循劳动生产率的增长速度高于工资增长速度的规律。这是降低产品单位成本的重要途径,也是为国家增加盈利、提供建设资金的重要源泉。因为劳动生产率的水平愈高,单位产品所分摊的工资就愈少,所以,产品单位成本就会降低。举例说明如下:

(1)劳动生产率增长速度超过工资增长速度时对单位成本中工资成本的影响:

由上表看出,由于工人劳动生产率提高25%,而工资仅增长3.6%,因此,使单位工资成本降低17.1%。其计算公式是:

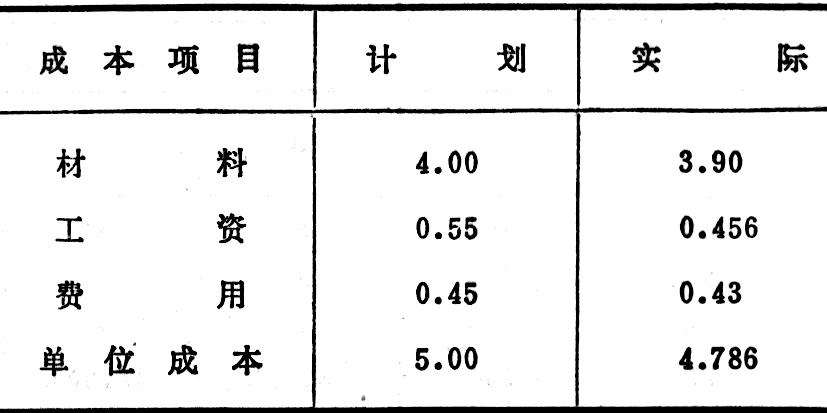

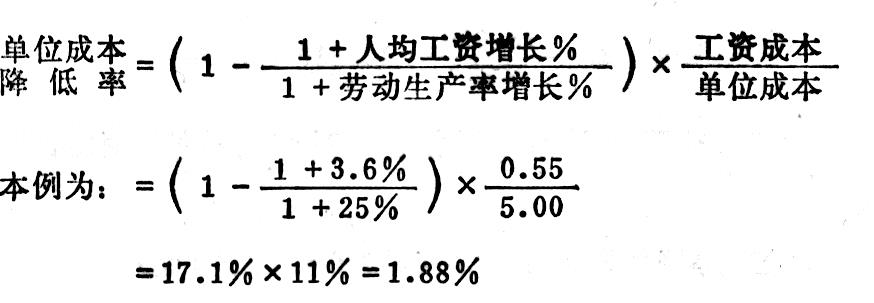

(2)劳动生产率增长速度超过工资增长速度时对单位成本的影响:

(三)原材料、燃料、动力等物资消耗变动对成本的影响。物资消耗在成本中占有很大比重,而且随着劳动生产率的提高,这些费用在成本中所占的比重还要继续增加。因此,努力降低物资消耗,对降低成本有重要的意义。怎样降低物资消耗呢?

(1)改进产品设计。一项好的产品设计,应该做到:体积由大变小,重量由重变轻,结构由繁变简,效能由低变高。这样既能提高它的使用价值,又可降低产品成本。例如,机器重量变动对成本的影响,可按下列公式计算:

设某产品改变设计前的机器重量是500公斤,改变后为400公斤,改变前的原材料成本是200元。把这些数字代入公式计算,即得:

这就说明,改进某种机器的设计,减轻重量,可以节约40元,降低了产品成本。

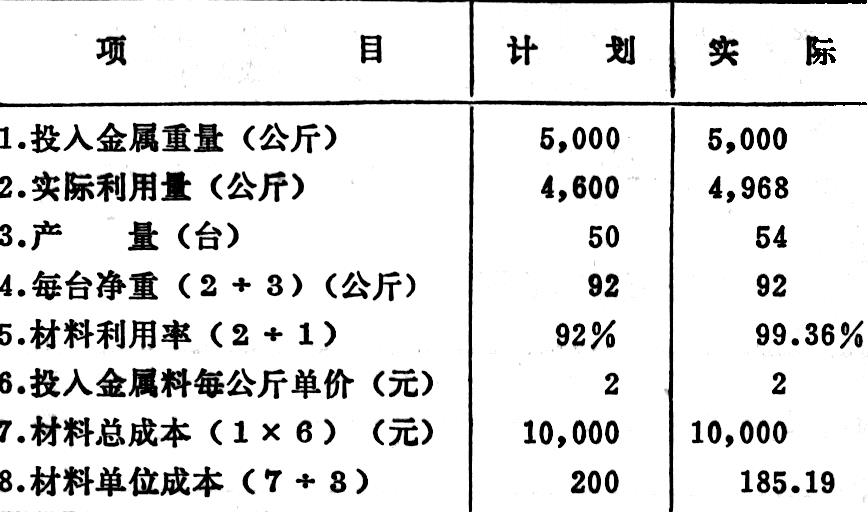

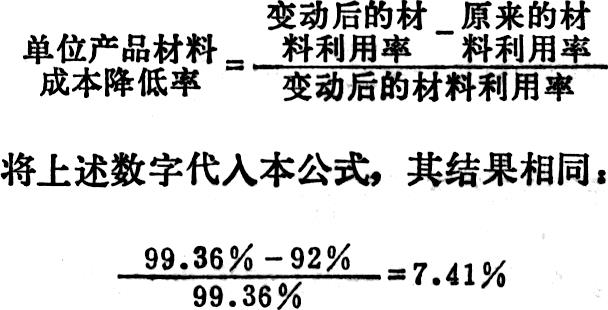

(2)提高材料利用率。材料利用率是指投入原材料重量和实际利用重量之间的比例关系。原材料利用率越高,说明加工过程中材料利用得越充分,产品成本负担的材料费用越少。所以,材料利用率和成本成反比例关系。现举例说明如下:

从上表可以看出,由于材料利用率提高7.36%(99.36%-92%),使材料成本降低7.41%即:

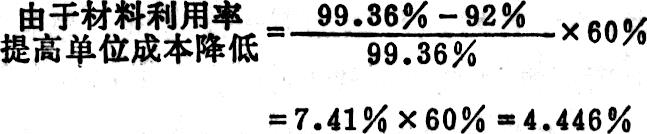

在实际工作中,掌握材料利用率变动对材料成本的影响,可按下列简式计算:

如果要确定材料利用率提高对产品单位成本的影响程度,可将上述公式改变如下:

假定,原材料在产品成本中占60%,则:

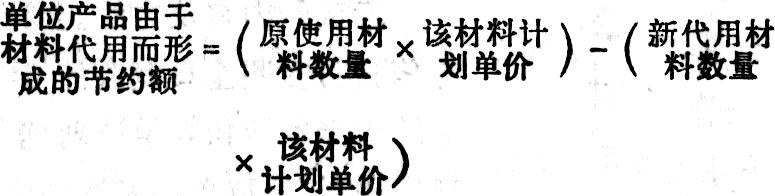

(3)合理使用代用材料。在保证产品质量的前提下,合理采用代用材料,是节约原材料、降低成本的重要途径。例如,在机械行业中,以水泥代替钢铁做机床的床身及机器的座垫;以塑料代替钢材、铜、铝等制造部分机器零件;以铝代铜制造电线,等等。

计算采用代用材料所节约的金额,其计算公式是:

设某机器厂生产某种机床,原每台用铜50公斤,现在以锌代替,每台需要锌30公斤;每公斤铜的单价6元,每公斤锌单价3元。将此例代入公式,则得:

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第06期 > 财务与会计1982年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第06期 > 财务与会计1982年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号