摘要:

目前,大部分省市建筑安装企业的土建工程间接费和独立费都是按工程直接费计取。按这种方法取费,直接费越大,企业的利益越多,在同等条件下的施工企业,因承担不同结构类别的工程项目,或者所用建筑材料价格有差异,所计取的各项费用差距就很大。近年来,由于施工技术水平不断提高,尤其是工业化住宅和新型建筑材料的广泛运用,钢筋混凝土结构就比粘土砖的价格高得多,所以用预算直接费作为计取各项费用的基数,远远超过了原测定时的标准,使各项费用的计取,形成水涨船高的极不合理现象。这种情况,造成有些施工企业在接受施工任务时,只愿干那些材料价格贵、造价高的钢筋混凝土结构工程,而不愿接受那些造价低的砖石结构工程。在材料使用上也出现舍近求远,弃贱求贵,人为地抬高材料价格的现象。这一问题如不及时解决,工程造价势必越来越高,对基建投资效果和建设速度都会带来不良影响。

一、工程结构类型不同对计取费用的影响

根据我们对唐山震后恢复建设的情况调查分析,很能说明这一问题。唐山恢复建设是由几十个国营施工单位,近10万人承担的多类型、大规模的建设项目。1978年至1980年,主要是搞住宅建设。结构类别大体分为内浇外挂大板楼、内浇外砌砖...

目前,大部分省市建筑安装企业的土建工程间接费和独立费都是按工程直接费计取。按这种方法取费,直接费越大,企业的利益越多,在同等条件下的施工企业,因承担不同结构类别的工程项目,或者所用建筑材料价格有差异,所计取的各项费用差距就很大。近年来,由于施工技术水平不断提高,尤其是工业化住宅和新型建筑材料的广泛运用,钢筋混凝土结构就比粘土砖的价格高得多,所以用预算直接费作为计取各项费用的基数,远远超过了原测定时的标准,使各项费用的计取,形成水涨船高的极不合理现象。这种情况,造成有些施工企业在接受施工任务时,只愿干那些材料价格贵、造价高的钢筋混凝土结构工程,而不愿接受那些造价低的砖石结构工程。在材料使用上也出现舍近求远,弃贱求贵,人为地抬高材料价格的现象。这一问题如不及时解决,工程造价势必越来越高,对基建投资效果和建设速度都会带来不良影响。

一、工程结构类型不同对计取费用的影响

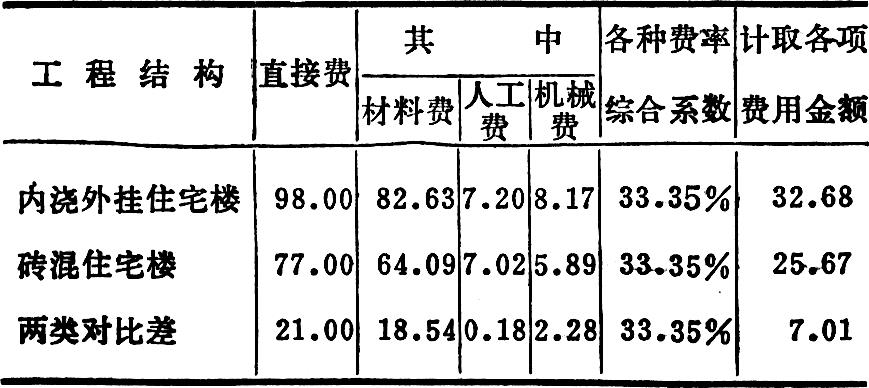

根据我们对唐山震后恢复建设的情况调查分析,很能说明这一问题。唐山恢复建设是由几十个国营施工单位,近10万人承担的多类型、大规模的建设项目。1978年至1980年,主要是搞住宅建设。结构类别大体分为内浇外挂大板楼、内浇外砌砖混楼和加抗震柱砖结构住宅楼三种。由于几十个施工企业各自承担着不同结构的工程项目,因此在这些施工企业间,利润收入出现了明显的差别。例如1980年,甲施工企业承担内浇外挂大板楼工程,职工人数4,013人,完成工作量1,744万元,全员劳动生产率4,239元,全员人均竣工面积23平方米,实现利润179万元,成本降低率6.77%。乙施工企业承担砖混结构住宅楼,职工人数4,085人,完成工作量1,776万元,全员劳动生产率4,198元,全员人均竣工面积28平方米,实现利润91.6万元,成本降低率为3.8%。从以上两个施工企业完成的经济指标看,乙企业虽然比甲企业工作量多完成32万元,但利润却少实现87.4万元,劳动生产率低41元,降低成本率少2.97%。其主要原因是内浇外挂大板楼比砖结构造价高,直接费用中的材料费大,多提取了间接费和其它独立费。但实际的劳动消耗指标相差无几,而计取的间接费和其它独立费则相差很多。请看下表(单位:元/m2):

从上表可以看出,条件基本相同的两个施工企业,只是由于各自承担着两种不同类型的建设工程,甲企业就比乙企业每平方米多计取各项费用7.01元,不费任何力气,成本就多降低7.1%。这样,就不能真实地反映两个企业经营管理的优劣,必然挫伤职工群众的积极性。

二、材料价格浮动对计取费用的影响

预算直接费是由人工费、机械费、材料费和其它直接费组成的。在这四项费用中,材料费所占比重最大,一般在70—85%,而且费用最不稳定。由于材料价格向上浮动,需要不断调整预算价格,所以按直接费为基数计取的各项费用必然带来连锁反映。以唐山市为例:1979年建筑材料预算价格比1978年以前有了很大提高,仅钢材、木材、水泥、机制砖、碎石、粗砂六种主要建筑材料就提高了43.6%。在取费系数不变的情况下,施工企业计取的各项费用比原来提高了26%。为更清楚地说明这一问题,我们分析了一幢四层砖混住宅楼,见下表(单位:元/m2):

从上表中可以看到,虽然人工、机械、材料的消耗量没变,但由于材料价格的影响,施工企业每平方米工程造价,1979年比1978年多收取各项费用4.33元,等于提高费率20%。所以,有些企业为了本企业的利益,尽量使用高价格材料。例如内浇外挂大板住宅楼的外墙保温层有两种材料,一种是珍珠岩块,另一种是加气混凝土块,前者比后者每平方米价格高1.34倍。很多施工企业不怕路遥千里,争先到张家口等地积极采购珍珠岩块,而本市生产的加气混凝土块却很少使用,影响了唐山市加气混凝土厂的正常生产。为解决这一矛盾,有关部门虽然采取了一些措施,但仍不见效。这也说明,以直接费为基数计取各项费用的方法需要改进。

三、改进取费方法的意见

施工企业和一般的生产企业不同,有它的特殊性。生产企业所生产的产品的价格,一般来说是相对稳定的,而施工企业生产的建筑产品的价格——工程造价,是可变的。无论是材料品种发生变化,采购地点超过地区价格范围,或者国家对建筑材料价格进行统一调整,都会使工程造价发生变化。产品价格可变这一特殊性,显示出施工企业在降低工程造价方面潜力是很大的。所以,我们要研究探讨比较科学合理的取费方法,以调动施工企业节约投资、降低工程造价的积极性。

如上所述,现行的取费方法弊病很多,对改进企业经营管理,降低工程造价,都是不利的。采用哪种计取方法为好呢?我们认为,由于施工企业的间接费和一些其它独立费是同企业的职工人数成正比的,企业人数越多,所需费用开支就越大,所以按定额人工费计取间接费和一些其它独立费比较符合实际情况。定额人工费稳定性强,它不受材料价格的影响,也很少受工程结构变化的影响。企业执行统一定额,可以避免企业之间苦乐不均和争干高价工程的现象,有利于合理安排施工计划,也有利于端正企业的经营作风,促使企业在加强经营管理、降低工程成本和提高劳动效率上下功夫,发挥投资应有的效果。

按人工费计取间接费和一些其它独立费,会不会出现机械化程度越高企业所得的费用越少呢?我们认为是不会的。因为取费是以定额为准的,从理论上说,机械化程度越高,人工消耗越少;可是定额水平则不会由于某个施工企业的机械化水平高,而降低这个企业的用工消耗,减少其费用收入。反之,如果某一施工企业机械化水平低,实际用工大于定额水平,间接费开支则会多一些。

所以,我们正好利用这一规律来促进企业提高机械化水平。另一点,就是我们执行的预算定额里的台班价格,是按单独的机械管理站考虑的,因此在台班价格中已考虑了部分机械管理费的内容,这种把从事机械管理的费用综合到台班费里去的方法,也为按定额人工费计取间接费提供了条件。所以说,机械化水平越高取费越少的说法是不成立的。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第06期 > 财务与会计1982年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第06期 > 财务与会计1982年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号