今后我国经济管理体制的改革,是要朝着扩大企业自主权的方向发展,实行计划经济为主,市场调节为辅,在加强宏观经济控制的同时,把微观经济搞活,使企业成为一个相对独立的经济实体。每个企业在完成国家计划任务的前提下,允许根据市场需要和自己的生产能力进行生产。商业部门不选购的产品,工厂可以自销,价格允许自定、浮动或议订,市场上的社会主义竞争将得到保护。在这样的情况下,我们学习并借鉴西方管理会计中的变动成本计算法,树立边际成本观念,对于安排产销计划,确定在竞争中降低售价的下限,应付国际、国内市场上的竞争,进行某些必要的短期决策等等,都是十分必要的。本文拟就什么是变动成本计算法,它与传统的全部成本计算法有什么区别,两种成本计算法对收益表将产生什么不同的影响,两种成本计算法各有什么优缺点,管理会计为什么要采用变动成本计算法等问题,做简要的介绍。

(一)

在西方传统的财务会计中,通常把产品的工厂成本按其职能分为:直接材料、直接人工、间接费用三个项目。这种做法虽能反映产品成本的构成,便于事后考核预计成本指标的执行情况,分析成本超降的原因;但由于它们没有同企业的生产能力挂上钩,不利于事先控制成本和进一步挖掘企业内部的潜力。因此在管理会计中,把产品成本按其特性即成本总额与业务量之间的依存关系,划分为变动成本和固定成本两大类。这是管理会计对企业经济活动加强计划与控制的先决条件。所谓“变动成本计算法”(Variable costing),就是只把一定期间的变动成本列入产品成本,而把所有固定成本作为期间成本(Period cost),列入当期的收益表中作为减除项目,由本期净利负担。正因为这种方法不包括固定间接费在内,故亦称直接成本计算法(Direct costing);又由于这种方法与英国的边际成本法相仿,所以也叫做边际成本计算法(Marginal costing)。它是管理会计经常采用的方法。

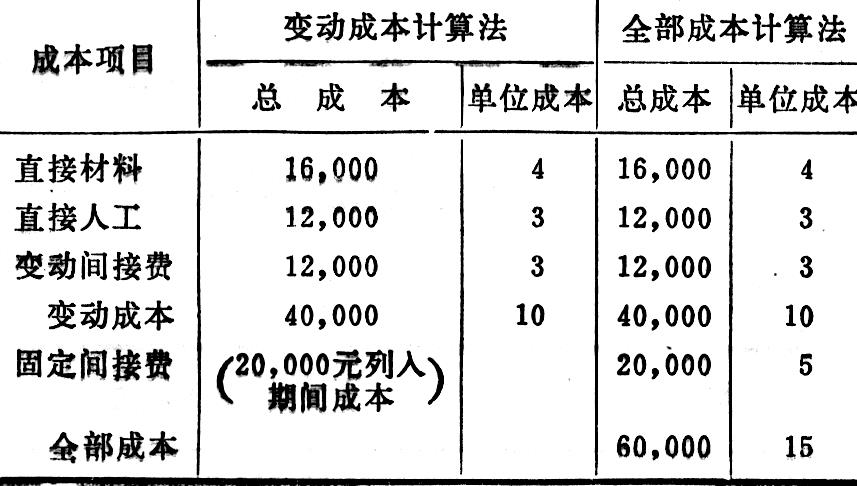

至于传统的财务会计所经常采用的方法,则称为全部成本计算法(Full costing)。它是把一定期间所发生的全部成本,包括变动成本和固定成本都归纳到产品成本中去,故亦称归纳(或吸收)成本计算法(Absorption cos·ting)。现举例说明如下:

假定中华公司全年仅制造一种甲产品,其产量及有关成本资料如下:

全年产量 4,000件

直接材料 16,000元

直接人工 12,000元

变动间接费 12,000元

固定间接费 20,000元

根据以上资料,分别按变动成本法与全部成本法计算的产品单位成本:

从上表计算的结果来看,如采用全部成本计算法,每售出一件产品,应在收益表上扣减销货成本15元;若采用变动成本计算法,则扣减10元。正由于这两种方法的单位销货成本不同,因此,根据它们计算出来的利润也不相同。依同理,在资产负债表上的存货项目,若采用全部成本计算法,每件需按15元计价,如采用变动成本计算法,则按10元计价。

(二)

按照前面的叙述,我们知道变动成本计算法的基本特点就是对于单位产品成本与存货成本的确定,只考虑变动成本;而全部成本计算法则是将变动成本和固定成本都归纳到产品成本和存货成本中去。因此,根据这两种方法编制收益表而确定的存货成本与利润数额肯定是不相同的。

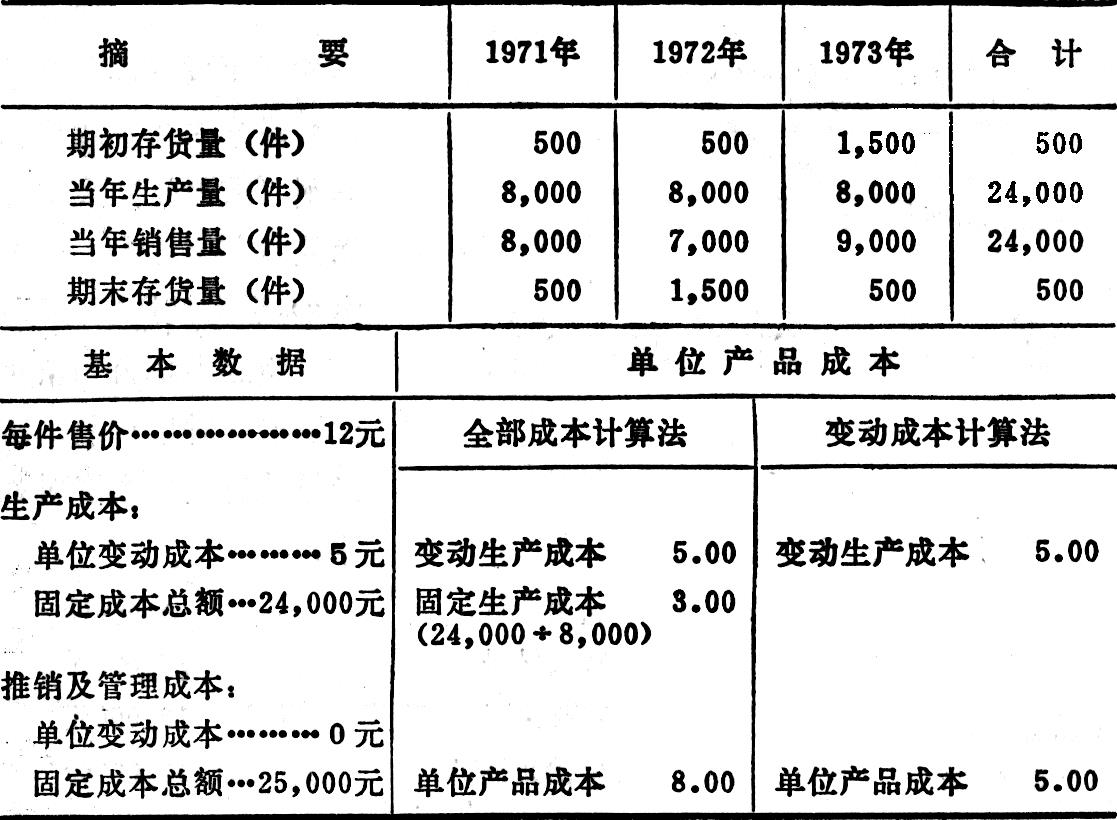

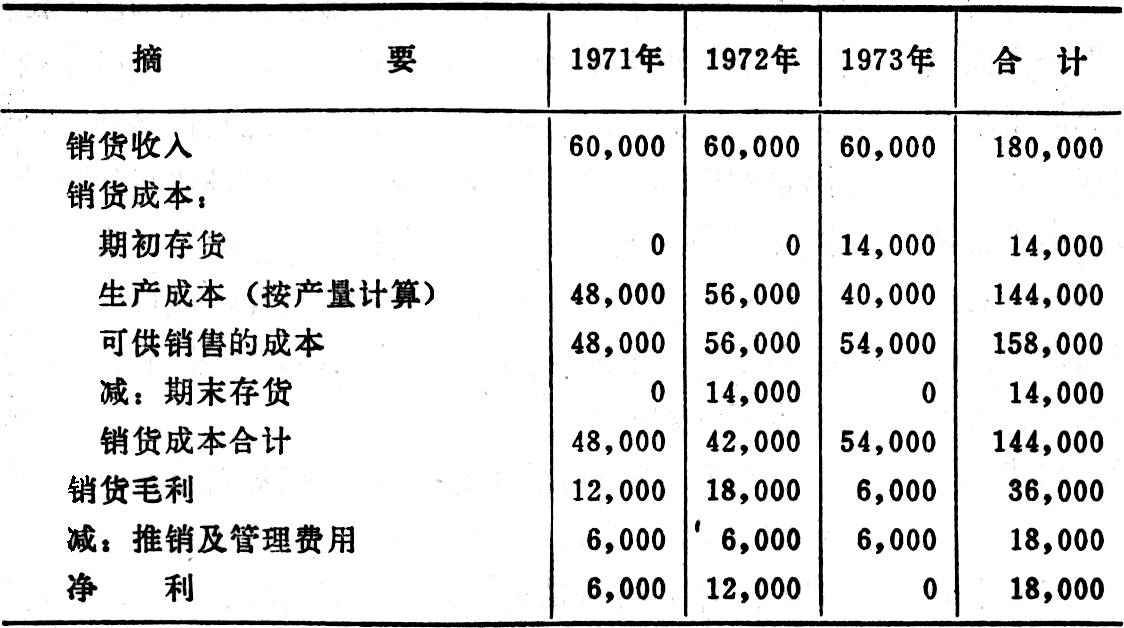

〔例一〕在销售量逐年变动而产量不变的情况下,两种成本计算法对收益表的影响。

下面是燕山公司三个会计年度的有关资料:

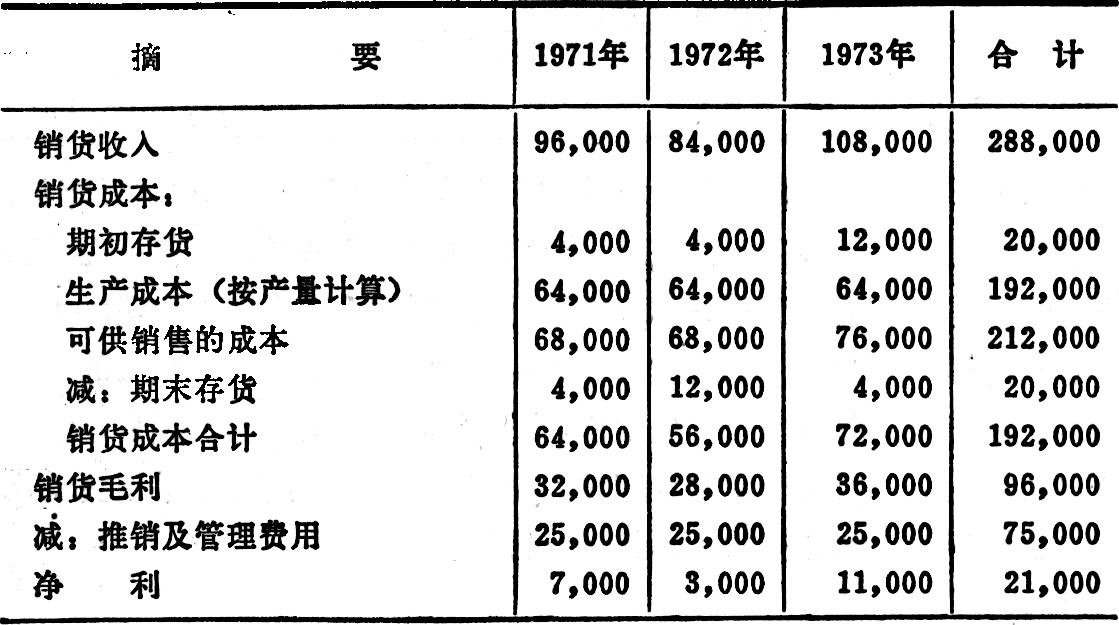

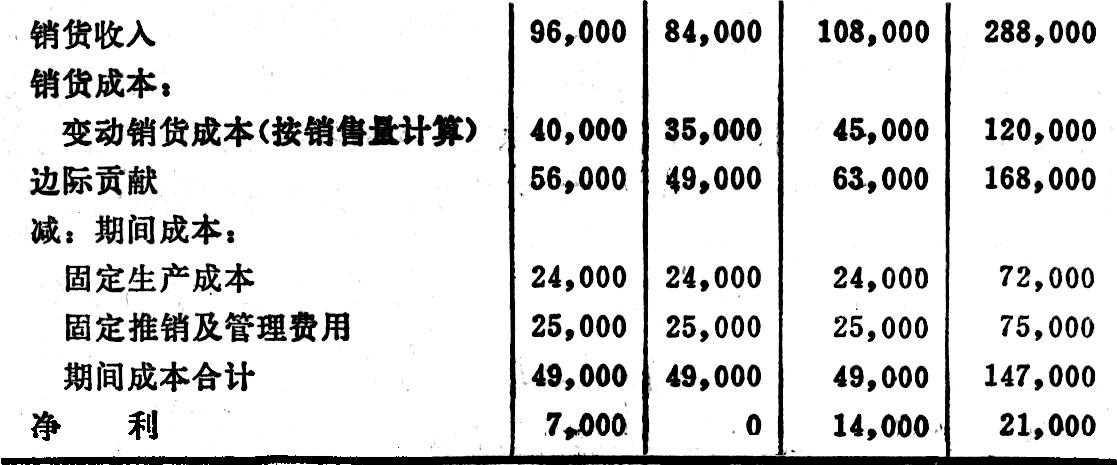

根据以上资料,分别按全部成本计算法和变动成本计算法编制收益表如下:

把以上两张收益表进行对比我们可以发现:

(一)若期末存货量等于期初存货量,两种方法计算的净利相等,如本例1971年的情况。

(二)若期末存货量大于期初存货量,全部成本法计算的净利必然大于按变动成本法计算的净利,其差额等于单位固定生产成本乘以存货增加量,如本例1972年的情况。

(三)若期末存货量小于期初存货量,全部成本法计算的净利必然小于按变动成本法计算的净利,其差额等于单位固定生产成本乘以存货减少量,如本例1973年的情况。

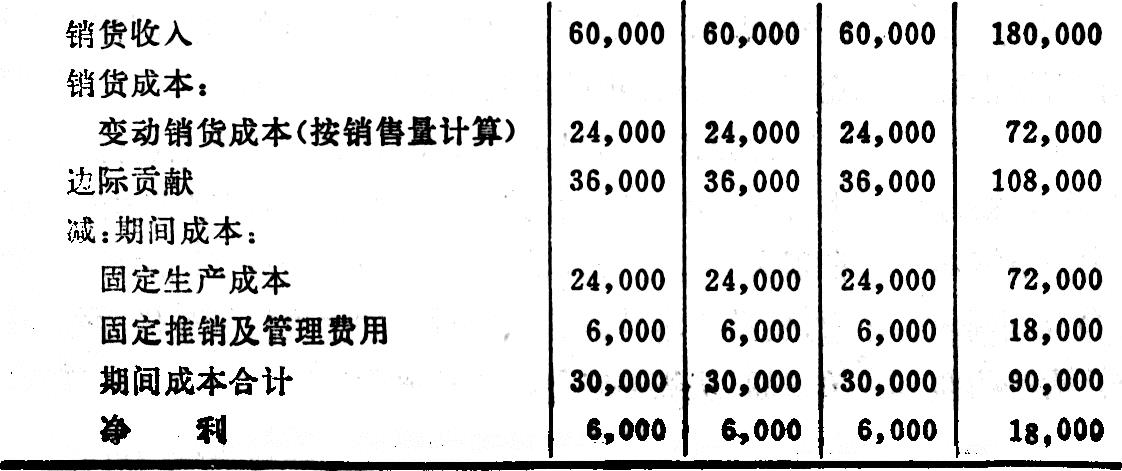

〔例二〕在销售量不变而产量逐年变动的情况下,两种成本计算法对收益表的影响。

下面是晨曦公司三个会计年度的有关资料:(见32页上表)根据以上资料,分别按全部成本计算法和变动成本计算法编制收益表如下:(见32页下表)

把以上两张收益表进行对比我们可以发现:

(一)与例一最后归纳的几条一样:若存货量不变(1971年度),两种方法计算的净利相等;若存货量增加(1972年度),按全部成本法计算的净利必然大于按变动成本法计算的净利;若存货量减少(1973年度),按全部成本法计算的净利必然小于按变动成本法计算的净利,两者的差额,分别等于单位固定生产成本乘以存货增加或减少量。

(二)在变动成本计算法下,不论三个会计年度的产量和存货量有无变动,只要销售量相同,其净利额就保持不变。如在例二中,每年的净利都是6,000元。换句话说,采用变动成本计算法以后,产量高低与存货增减对净利毫无影响,决定净利大小的主要因素就是销售量(但这里要假定单位售价与单位变动成本不变)。

(三)

全部成本计算法,是西方传统的财务会计所经常采用的方法,直到目前西方企业编制对外报表,还必须采用全部成本计算法。第二次世界大战以后,特别是五十年代中叶到七十年代中叶,由于国际、国内市场竞争剧烈,西方资本主义企业为了攫取超额剩余价值,对固定资产投资迅猛增加,同时他们又采用快速折旧法,使固定资产的价值以超过实体周转率一倍以上的速度向产品上转移。在这种情况下,采用全部成本计算法,就会使单位产品成本发生急剧变化。

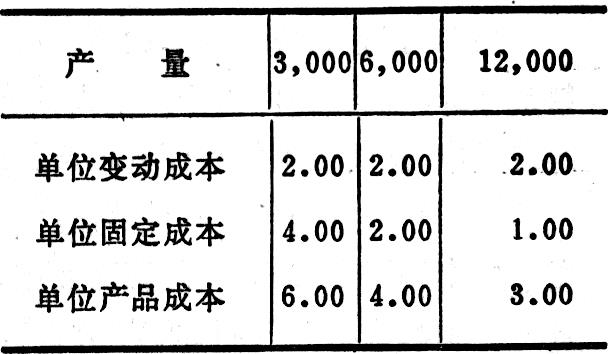

例如华茂公司本年生产甲产品,单位变动生产成本为2元,固定生产成本总额为12,000元。如果甲产品的产量分别为3,000件、6,000件、12,000件,那么它们的单位产品成本就会发生如下差别:

从这个例子可以看出,在全部成本计算法下,单位产品成本受产量的直接影响,产量愈大,单位固定生产成本愈低,从而使整个单位产品成本也随之降低,这就会大大刺激企业提高产品生产的积极性。

但是,采用全部成本计算法也有不少缺点:

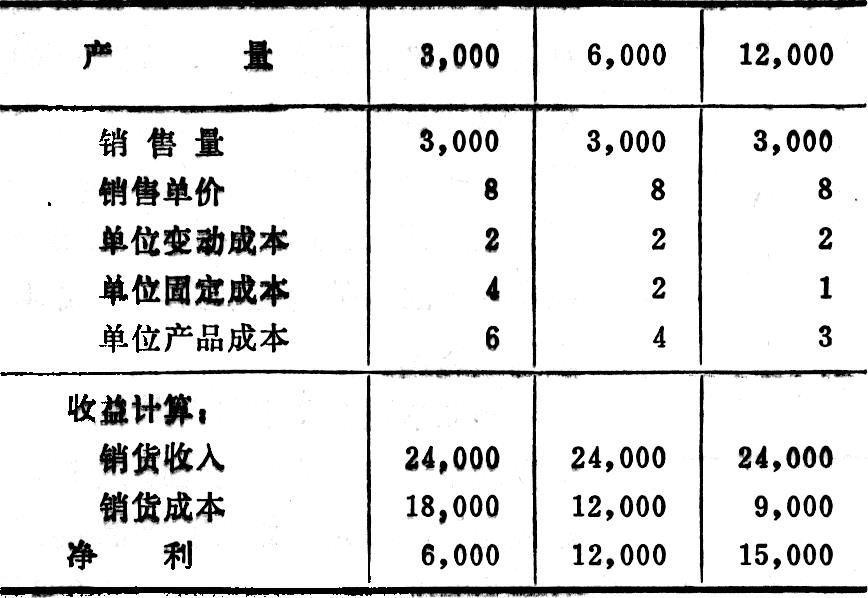

(一)采用全部成本法计算出来的单位产品成本,不能反映生产部门的真实成果。依前例,假定当产量为3,000件时,生产部门千方百计地采取了种种节约能源、降低消耗等措施,费了很大劲使单位变动成本降低50%,这时它的单位产品成本就成为:1元+4元=5元。而产量在6,000件或12,000件时,尽管生产部门并未采取任何降低变动成本的措施,但它们的单位产品成本仍分别为4元、3元,都较产量3,000件的单位成本5元为低。

(二)在全部成本计算法下,尽管实际的产品变动成本、销售量、销售单价等均无变动,只要产量不同,其单位产品成本和净利额就会有很大差别依前例,再补充销售量、销售单价等数据计算如下:

从上面的例子可以看出,只要生产量不同,其单位产品成本就分别为6元、4元、3元;其净利也分别为6,000元、12,000元和15,000元。

另外,在全部成本计算法下,还可能出现一方面销售量下降,而另方面由于产量大幅度增长,降低了单位固定成本,从而使利润反而有所增加的反常现象。

(三)采用全部成本计算法,由于销货成本没有把变动成本和固定成本分开,因而要进行“成本——业务量——利润分析”(简称CVP分析),预测未来的目标利润和目标成本就很不方便。管理人员必须把原有成本项目另行分类计算,才能据以对日常经济活动和其它专门业务进行规划与控制。

(四)采用全部成本计算法,对于固定生产成本的分配,往往需要经过很繁重的手续;而费用分配的方法,不论怎样精确,最终都难免要受会计师主观判断的影响。

(四)

为什么现代管理会计要采用变动成本计算法呢?这主要由于变动成本计算法具有如下优点:

(一)变动成本计算法最符合“费用与收益相配合”(Matching expenses with revenues)这一条资本主义“公认的会计原则”的要求,即“在特定会计期间应当以产生的收益为根据,把有关的成本同所产生的收益联系起来。”由于变动成本同产品产量有关,因此它需要按产品销售量的比例,把其中已销售的部分转作销售成本(即当期费用),同销货收入(即当期收益)相配合;另外把未销售的产品成本转作“存货”,以便与未来预期获得的收益相配合。至于固定成本,是为了保持生产能力并使它处于准备状态而引起的各种费用,它们与生产能力的利用程度无关。在生产能力的限度内,固定成本既不会由于产量的提高而增加,也不会因产量的下降而减少;因而应当全部列作期间成本,同本期的收益相配合,由当期的净利来负担。

(二)采用变动成本法计算出来的变动生产成本,即边际成本,对管理人员最为有用。它能帮助管理人员用来预测和规划企业未来的经济活动。例如,通过“成本——业务量——利润分析”对成本、利润进行预测,编制弹性预算,确定保本点,测定安全边际等等。此外,在进行短期决策时(如在原有生产能力范围内是否能接受追加订货业务,是否要停止某种低利产品或亏损产品的生产,零部、件是自制还是外购,以及在竞争中确定降低售价的下限等等),均需利用变动生产成本来计算、比较和分析。

(三)采用变动成本计算法,便于分清各部门的经济责任,符合责任会计的要求。因为变动成本是生产部门和销售部门的可控成本,它们最能直接显示出各该部门的工作实绩。例如,在直接材料、直接人工或变动的间接费上有所节约或超支,就会立即通过产品的变动成本反映出来。至于固定成本则往往是管理当局的可控成本,它的节约或超支责任不在生产部门,因而应作为期间成本,从当期边际贡献中减除。这样,就可以通过对期间成本的大小和净利数额的关系来考核固定资产投资的经济效果。

(四)采用变动成本计算法,产量高低与存货增减对净利都没有关系,在单位售价、单位变动成本不变的情况下,净利将随销售量的增减而增减。这样,就可促使管理人员把注意力集中在加强销售工作上,防止盲目生产市场不需要的产品。

(五)采用变动成本计算法,把固定成本列作期间成本从边际贡献中一笔减除,可以省掉许多间接费的分摊手续。这不仅大大简化了成本计算工作,而且可以避免间接费分摊中的主观随意性。

这里应该指出:变动成本计算法虽有上述优点,但也有一定的局限性。首先,变动成本与固定成本的划分,在很大程度上是假设的结果,不是一种精确的计算。其次,变动成本计算法只能对短期决策提供最优方案的有关根据。从长期来看,变动成本和固定成本都应得到补偿。如果忽略了固定成本,就有可能把长期的价格订得偏低,以致固定成本可能得不到补偿,从而使企业有发生亏损或倒闭的危险。

尽管变动成本计算法有这些局限性,尽管美国会计界的权威机构目前还反对按这种方法编制对外的财务报表,政府税收机关也不准据以计算税前利润;可是实践证明,变动成本计算法在加强企业内部管理方面,确实起着巨大的作用。其重要性已日益为西方企业管理人员所认识,并广泛应用于现代管理会计中,成为企业规划与控制经济活动以及制订短期决策的一项重要工具。

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 财务与会计过刊查询 > 《财务与会计》1982年第05期 > 财务与会计1982年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号